Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- Les tarifs douaniers commencent tout juste à mordre aux Etats-Unis, mais sans effets significatifs sur les marchés.

- Les annonces budgétaires en France signent le retour du risque politique à l’automne.

- La croissance chinoise surprend favorablement au 2T25 : le commerce extérieur continue de compenser la faiblesse de la demande intérieure.

Les tarifs douaniers commencent tout juste à mordre aux Etats-Unis, mais sans effets significatifs sur les marchés.

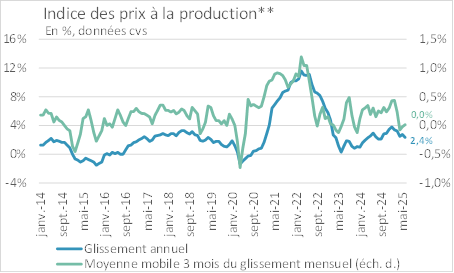

Deux indicateurs clés de l’inflation étaient au menu des publications statistiques américaines cette semaine : l’Indice des Prix à la Consommation (IPC) et à la Production (IPP) pour le mois de juin.

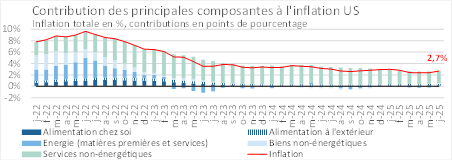

Evolution de l’IPC aux Etats-Unis

Evolution de l’IPP** aux Etats-Unis

** de la demande finale

L’effet reflationniste tant redouté des tarifs douaniers commence tout juste à se manifester, en particulier au niveau de l’IPC :

- Sur un mois, la hausse des prix à la consommation atteint 0,3 %, au plus haut depuis janvier 2025 après seulement + 0,1 % en mai ;

- Sur un an, la hausse des prix à la consommation remonte à 2,7 % contre + 2,4 % en mai ;

- Également sur un an, l’inflation core excluant les prix les plus volatils de l’alimentation et de l’énergie remonte à + 2,9 % contre + 2,8 % en mai.

Concernant les composantes de l’IPC, sur un mois :

- Les services non-énergétiques restent les plus gros contributeurs à l’inflation totale américaine, en particulier la composante liée au logement (shelter), sans grande surprise compte tenu de la poursuite de la hausse des prix de l’immobilier résidentiel aux Etats-Unis (indice des prix de l’immobilier résidentiel S&P CoreLogic Case-Shiller le plus récent à + 2,7 % sur un an en avril 2025).

- L’énergie contribue positivement à l’inflation totale compte tenu de la hausse des prix du pétrole sur le mois (conflit Iran-Israël).

- Les automobiles neuves et d’occasion contribuent négativement à l’inflation totale ce qui permet aux prix des biens non-énergétiques, très exposés aux tarifs douaniers, de rester maîtrisés.

Quoi qu’il en soit, les marchés n’ont pas réagi vigoureusement à ces publications. Concernant l’IPC, les taux souverains américains ont grapillés quelques pbs, notamment : le US Treasury 10 ans a pris près de 10 pbs, clôturant à 4,48 % et le 30 ans a retouché la barre des 5 %. Quant aux marchés d’actions, ils ont semblé plus intéressés par les publications des résultats corporate en cours pour le 2T25. En fait, les chiffres publiés se sont avérés en ligne, voire pour l’IPP plus anodins que ne l’attendaient les investisseurs (cf. ci-dessous).

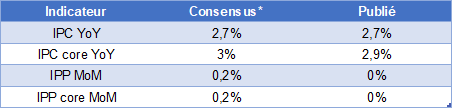

Comparatif des chiffres d’inflation publiés vs. prévus par consensus*

* Enquête du Dow Jones Newswires et The Wall Street Journal, reprise par MarketWatch.com.

Notre avis : Les données d’inflation du mois de juin ne sont pas de nature à faire évoluer la politique monétaire du FED fin juillet (FOMC à venir les 29/30 juillet). Ainsi, la banque centrale américaine devrait opter pour le statu quo en maintenant le taux des FED Funds inchangé dans l’intervalle 4,25 % / 4,50 %. Cela reste en ligne avec nos prévisions de taux d’intérêt directeurs pour les Etats-Unis. Nous continuons de penser que deux baisses de taux de 25 pbs pourraient intervenir à partir de septembre lorsque les méfaits de la guerre commerciale sur l’économie américaine se feront sentir (combinaison du ralentissement de la consommation et du déstockage), portant le taux des FED Funds dans l’intervalle 3,75 % / 4 % en fin d’année.

Les annonces budgétaires en France signent le retour du risque politique à l’automne.

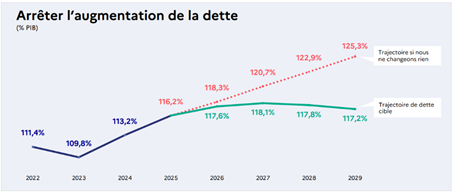

Le 15 juillet, le Premier Ministre français a présenté un plan pluriannuel pour rééquilibrer les comptes publics incluant, pour 2026 : EUR 43,8 Mds d’économies (cf. détail ci-dessous) et le retour du déficit à 4,6 % du PIB (contre 5,8 % du PIB en 2024) et pour la suite, le franchissement à la baisse du seuil des 3 % de déficit en 2029 (avec un déficit à 2,8 % du PIB cette année-là). Dans le détail, les EUR 43,8 Mds sont obtenus en additionnant EUR 20,8 Mds issus de la réduction des dépenses de fonctionnement de l’Etat, de la Sécurité Sociale et des collectivités ; EUR 7,1 Mds issus du gel du barème de l’impôt sur le revenu et de l’arrêt de l’indexation des prestations sociales ; des mesures d’équité fiscale et de revue des niches fiscales pour EUR 7,6 Mds ; la suppression de deux jours fériés pour EUR 4,2 Mds ; des réformes structurelles pour EUR 1,8 Mds ; et des mesures contre la fraude pour EUR 2,3 Mds.

Trajectoire de stabilisation de la dette publique présentée par le gouvernement

Pistes d’économies présentées par le gouvernement français

Notons que l’augmentation du budget de la défense, elle, reste d’actualité et ne change pas à la lumière des déclarations de François Bayrou. A cet égard, le 13 juillet, la Loi de Programmation Militaire (LPM) 2024/2030 était définitivement adoptée par le parlement. Elle prévoit une enveloppe de EUR 413,3 Mds pour les armées, soit EUR 118 Mds de plus que la LPM précédente. Également, à l’occasion de son discours aux armées, Emmanuel Macron a indiqué un effort supplémentaire pour la défense de EUR 10 Mds sur deux ans (EUR 3,5 Mds pour 2026 et EUR 6,5 Mds pour 2027) qui s’additionnent à la LPM actuelle.

Les dispositions présentées par le gouvernement devront être discutées à l’automne au Parlement et les oppositions de gauche et d’extrême droite ont d’ores et déjà prévenu de leur intention de censurer le gouvernement si le Projet de Loi de Finance (PLF) 2026 reprenait les propositions du 15 juillet en l’état. Affaire à suivre donc, même si pour le moment sur les marchés, le spread Bund/OAT à 10 ans est resté quasi stable à 70 pbs.

Notre avis : Compte tenu des annonces, de l’apparente réticence des oppositions et de certains corps intermédiaires et de l’absence de majorité claire à l’Assemblée Nationale, nous ne pouvons pas exclure le retour d’une période de tumulte politique plus prononcé en France à l’automne, à l’occasion des débats sur le PLF 2026. Pour autant, nous ne pensons pas que la situation pourrait venir à se dégrader de sitôt, au-delà de la situation qui avait prévalu lors de la dissolution de juin 2024, sans choc politique supplémentaire. Ainsi, nous continuons de penser que le spread Bund/OAT 10 ans se maintiendra autour des 70 pbs à 100 pbs d’ici la fin 2025, tantôt poussé vers les 70 (ce qui est le cas aujourd’hui) en l’absence de risque imminent, et pouvant à tout moment venir tester les 100 en cas de censure ou de nouvelle dissolution.

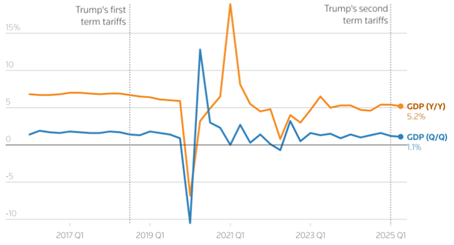

La croissance chinoise surprend favorablement au 2T25 : le commerce extérieur continue de compenser la faiblesse de la demande intérieure.

La croissance annuelle du PIB réel au 2T25 a atteint + 5,2 % en Chine, après + 5,4 % au 1T25, un chiffre certes en ralentissement mais qui reste solide et supérieur à l’objectif affiché du gouvernement chinois de 5 % sur toute l’année.

Croissance du PIB réel en Chine

En bleu : variation trimestrielle, en %En orange : variation annuelle, en %

En orange : variation annuelle, en %

Dans le détail :

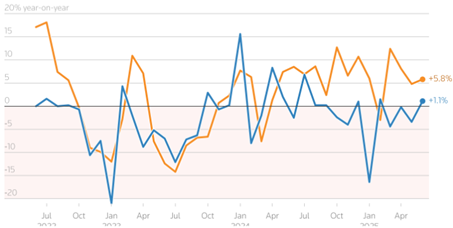

- Le commerce extérieur reste un contributeur majeur de la croissance chinoise au 2T25. En effet, en juin, les exportations chinoises ont encore accéléré, à + 5,8 % sur un an contre + 1,1 % pour les importations (cf. ci-dessous) ;

- A l’inverse, la demande intérieure reste à la traîne : les ventes au détail ralentissent à + 4,8 % sur un an en juin contre + 6,4 % en mai et plus largement, elles enregistrent leur plus faible variation annuelle depuis la période de janvier-février 2025 tandis que la déflation reste d’actualité ;

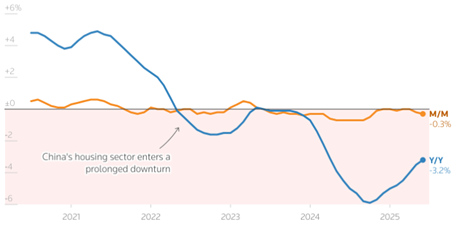

- La crise immobilière n’est pas terminée et le prix des logements reste en baisse (cf. ci-dessous).

Commerce extérieur en Chine

En bleu : variation annuelle des importations, en %

En orange : variation annuelle des exportations, en %

Prix des logements en Chine

En bleu : variation annuelle, en %

En orange : variation trimestrielle, en %

Notre avis : La guerre commerciale est un risque majeur pour l’économie chinoise. Cela étant, les chiffres de juin et plus largement, la croissance au 2T25 sont rassurants. La poursuite de la hausse des exportations plus rapidement que celle des importations est en ligne avec la poursuite du phénomène d’anticipation de l’entrée en vigueur des tarifs douaniers qui se dissémine à travers la planète. Ainsi, cette donnée est une preuve de plus que la tendance au stockage s’est poursuivie au 2T25, retardant davantage la constatation des méfaits économiques de la fragmentation mondiale. Pour la Chine, l’atteinte de l’objectif de croissance du gouvernement à 5 % cette année nécessitera la mise en place de nouvelles mesures de soutien de la demande intérieure. Affaire à suivre.

{kind=link}