Au Conseil des Gouverneurs de juillet, la BCE a sans surprise maintenu ses trois taux directeurs inchangés (taux de la facilité de dépôt, principal taux de la politique monétaire à 2 %, refinancement à 2,15 % et facilité de prêt marginal à 2,40 %).

A l’occasion de la conférence de presse qui a suivi, Christine Lagarde a indiqué considérer que l’institution se trouvait dans une position confortable lui permettant de « hold and watch » compte tenu du fait que :

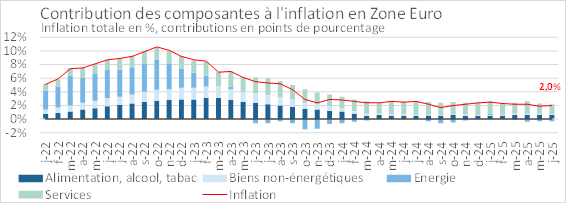

L’inflation était désormais de retour à la cible des 2 % (cf. ci-dessous), aidée tout particulièrement à court-terme, par le recul progressif des salaires conformément à ce qui était anticipé et la poursuite de l’absorption de la hausse du coût unitaire du travail par les profits unitaires et à moyen-terme, par le maintien d’anticipations d’inflation ancrées à la cible de 2 %.

· L’inflation était désormais de retour à la cible des 2 % (cf. ci-dessous), aidée tout particulièrement à court-terme, par le recul progressif des salaires conformément à ce qui était anticipé et la poursuite de l’absorption de la hausse du coût unitaire du travail par les profits unitaires et à moyen-terme, par le maintien d’anticipations d’inflation ancrées à la cible de 2 %.

· L’économie du Vieux Continent avait fait preuve de résilience dans un contexte mondial difficile, aidée non pas seulement par la hausse des exportations nettes en anticipation de l’entrée en vigueur des droits de douane, mais également par la hausse progressive de la consommation des ménages (chômage historiquement faible, bilans solides) et de l’investissement, ce qui n’était pas forcément attendu compte tenu de l’incertitude.

· Si les risques entourant la croissance économique étaient plutôt baissiers, ceux liés aux perspectives d’inflation étaient plus incertains. En effet, cette dernière pouvait bien être ballotée : aussi bien à la baisse, en cas d’un Euro plus fort, ou si certains partenaires commerciaux (pour ne pas nommer la Chine) venaient à déverser leurs surcapacités en Europe ; mais également à la hausse, en conséquence de la fragmentation des chaînes de valeurs mondiales et des goulets d’étranglement qui pourraient en découler.

Evolution de l’IPC en Zone Euro

Pour la suite, la méthode de conduite de la politique monétaire de la BCE n’évolue pas. Toujours dépendante des données, avec abandon du guidage prospectif et maintien d’une approche progressive, réunion après réunion, sans engagement sur un chemin prédéterminé. Les trois piliers des décisions à venir restent, dans ce contexte :

· Les perspectives d’inflation, y compris les risques y afférents.

· La dynamique de l’inflation sous-jacente.

· La qualité de la transmission des décisions de politique monétaire à l’économie réelle.

Lors de la session de Q&A qui a suivi, si Christine Lagarde reste ferme sur sa position d’absence de guidage prospectif, nous retenons tout de même que :

· Il est trop tôt pour se prononcer sur les effets économiques et leurs conséquences en matière de politique monétaire d’un éventuel accord commercial avec les Etats-Unis incluant des droits de douane réciproques à 15 % (similaire à celui du Japon, selon les informations de presse diffusées à compter du 23/07 au soir). Ainsi, par exemple, elle n’exclue aucune possibilité pour la suite, pas même une hausse des taux en cas de dénouement favorable à la croissance de l’activité redynamisant l’inflation ;

· Les craintes concernant le retour de l’inflation en-deçà de l’objectif de la BCE sont justifiées puisque les prévisions économiques présentées par l’institution à l’occasion de son Conseil des Gouverneurs de juin l’incluent pour 2026 (inflation à 1,6 %). Pour autant, le mandat de stabilité des prix à 2 % ne repose pas sur un point particulier dans le temps, mais plutôt sur une tendance de moyen-terme, et à cet égard, compte tenu de l’incertitude autour de la guerre commerciale et du comportement des agents en réaction aux nouveaux tarifs, il vaut mieux attendre les clarifications pour prendre les bonnes décisions.

· La décision de ne pas faire évoluer les taux directeurs en juillet avait été prise à l’unanimité du Conseil des Gouverneurs.

Notre avis : La décision de la BCE de ce jour est en ligne avec notre prévision. Nous continuons de penser qu’avec un taux de dépôt à 2 % et une reprise progressive de la demande intérieure, la BCE est dans une position confortable pour la suite. De plus, à ce niveau, les taux réels restent tout juste positifs, évitant à l’institution de renouer avec les effets secondaires de la longue période de taux négatifs qui avait prévalu jusqu’au début de la décennie 2020 (allocation inefficiente du capital, formation de bulles, etc.). Notre prévision pour la fin 2025 reste donc à 1,75 % / 2 %, la baisse de taux de 25 pbs supplémentaire étant toujours possible à partir de septembre en cas de détérioration supplémentaire de la conjoncture.

{kind=link}