Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- L’accord commercial cadre entre le Japon et les Etats-Unis, plus favorable qu’initialement anticipé, ouvre la voie à la poursuite de l’appréciation du Yen, mais pas sans à-coups.

- Enquête sur le crédit bancaire en Zone Euro : la demande de crédit remonte doucement ralentie par le contexte mondial incertain.

- « I wish you all a nice wait-and-see holiday » : pas de surprise au Conseil des Gouverneurs de juillet, la BCE maintient ses taux directeurs inchangés.

L’accord commercial cadre entre le Japon et les Etats-Unis, plus favorable qu’initialement anticipé, ouvre la voie à la poursuite de l’appréciation du Yen, mais pas sans à-coups.

L’actualité aura été chargée cette semaine au Japon, marquée avant tout par l’accord commercial cadre avec les Etats-Unis, finalement plus favorable à la croissance des deux pays que cela n’avait été initialement anticipé. Les contours de l’accord incluent :

- L’abaissement des tarifs sur les exportations japonaises vers les Etats-Unis à 15 % contre les 25 % qui prévalaient jusqu’alors, y compris pour l’industrie automobile nipponne ;

- En contrepartie, le Japon s’engage à débourser USD 550 Mds en prêts et garanties de la part d’institutions affiliées au gouvernement afin d’encourager l’investissement des entreprises japonaises aux Etats-Unis dans des secteurs clés tels que les semiconducteurs ou l’industrie pharmaceutique ;

- Également, le Japon s’engage à importer davantage de produits agricoles américains, en particulier le riz, le Premier Ministre Japonais indiquant que cela ne se ferait pas au détriment des producteurs locaux ;

- Donald Trump fait part, de son côté (sans confirmation des japonais), de son optimisme quant à la constitution d’une JV US-Japon pour financer un projet de gazoduc en Alaska sans pour autant spécifier s’il s’agissait du projet à USD 44 Mds cher à l’administration américaine pour 1 300 km de pipelinetransportant le gaz jusqu’à l’usine de liquéfaction en préparation à l’exportation ;

- Notons en revanche, que les surtaxes de 50 % applicables aux exportations japonaises d’acier et d’aluminium vers les Etats-Unis restent en vigueur, ne faisant à ce stade pas partie de l’accord. Pas d’accord non plus lié au secteur de la défense ;

- Enfin, si l’inclusion de l’industrie automobile nippone est une bonne nouvelle pour le Japon, les constructeurs automobiles américains peuvent, eux, faire grise mine, les importations en provenance du Japon se retrouvant ainsi favorisées par rapport aux importations les concernant depuis le Canada ou le Mexique, toujours soumises aux 25 % de tarifs sectoriels.

- L’abaissement des tarifs sur les exportations japonaises vers les Etats-Unis à 15 % contre les 25 % qui prévalaient jusqu’alors, y compris pour l’industrie automobile nipponne ;

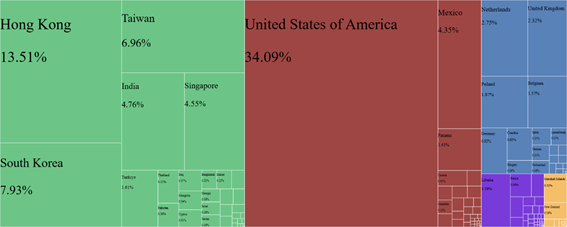

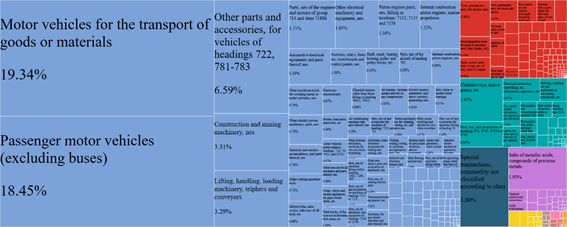

Cet accord, plus favorable qu’initialement anticipé, relève les perspectives économiques du Japon, un pays qui reste très dépendant du commerce extérieur, en particulier vers les Etats-Unis et pour son industrie automobile (cf. graphiques ci-dessous), de quoi favoriser d’une part la poursuite de la hausse du Yen, également facilitée, d’autre part, par la capacité désormais plus forte de la BoJ de poursuivre son cycle de resserrement monétaire (taux directeur actuellement à 0,5 %) compte tenu d’une inflation encore éloignée de l’objectif (inflation des prix à la consommation à 3,3 % en juin contre un objectif de 2 %).

Exportations nettes du Japon en 2023, par destination

Exportations nettes du Japon vers les Etats-Unis en 2023, par produit

Note de lecture : nomenclature sectorielle SITC rév. 2.

Du côté des marchés, si l’annonce de l’accord a été saluée sur les bourses d’actions, notamment ailleurs de par le monde, en anticipation de nouveaux autres accords à venir, la devise, elle, est restée plutôt sensible à la situation politique locale, ballotée en baisse par les rumeurs d’une démission imminente du Premier Ministre suite à la défaite de son parti ce dimanche à l’élection sénatoriale en début de semaine, puis par la publication de chiffres de l’inflation plus faibles qu’anticipé pour la région de Tokyo en juillet, en fin de semaine. Quoi qu’il en soit, le résultat de l’élection pourrait bien déboucher sur une politique budgétaire légèrement plus accommodante, la coalition au pouvoir devant désormais trouver des compromis avec les oppositions dans le cadre de sa seule majorité relative au sein des deux chambres

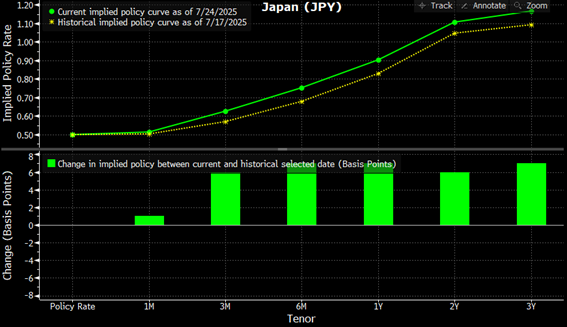

Notre avis : Les événements de la semaine au Japon pourrait bien faire évoluer la conjoncture vers davantage de croissance ce qui devrait soutenir le Yen, conformément à notre anticipation d’une cible de taux de change USD/JPY à 140/145 d’ici la fin 2025. En revanche, du côté des taux souverains, l’incertitude revient : la BoJ a désormais les mains moins liées pour procéder à une nouvelle hausse des taux directeurs d’ici à la fin de l’année (cf. hausse des anticipations de marché ci-dessous), de quoi soutenir encore davantage le Yen ; et à long-terme, la perspective de nouvelles largesses budgétaires pourrait bien tirer les taux à nouveau à la hausse (cf. évolution des courbesforward ci-dessous). Dans ce contexte, nous relevons notre anticipation de taux BoJ à 0,75 % fin 2025 (contre 0,5 % auparavant) et celle du JGB 10 ans à 1,75 % (contre 1,5 % auparavant).

Anticipations du marché concernant le taux directeur BoJ

Courbes JGB spot et forward à fin 2025

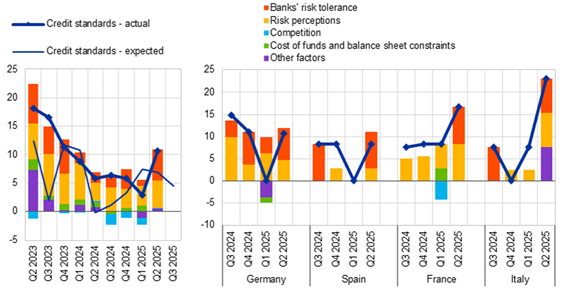

Enquête sur le crédit bancaire en Zone Euro : la demande de crédit remonte doucement ralentie par le contexte mondial incertain.

Cette semaine, la BCE publiait son enquête trimestrielle phare sur le crédit bancaire en Zone Euro pour le 2T25.

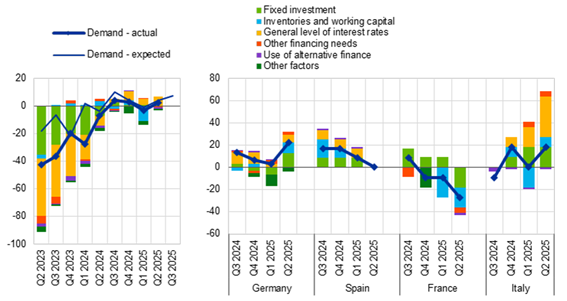

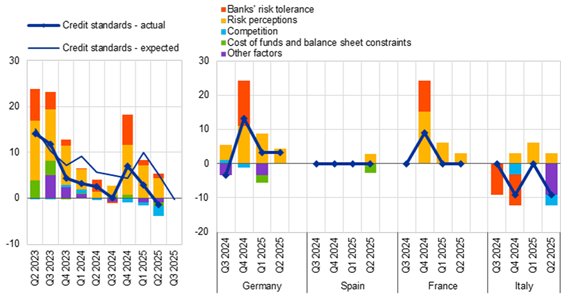

Du côté des entreprises, la demande de crédit remonte mais seulement lentement, malgré la baisse des taux d’intérêt en lien avec la poursuite de la baisse des taux BCE. Le contexte global très incertain, miné par la guerre commerciale et les conflits armés a pu ralentir le rebond, les entreprises différant leurs plans d’investissements dans l’attente de plus amples clarifications (en particulier sur les droits de douane américains).

Evolution de la demande de crédit des entreprises et facteurs contributifs

Solde net des banques interrogées, rapportant une augmentation de la demande, en %

Facteurs contributifs, en points de pourcentage

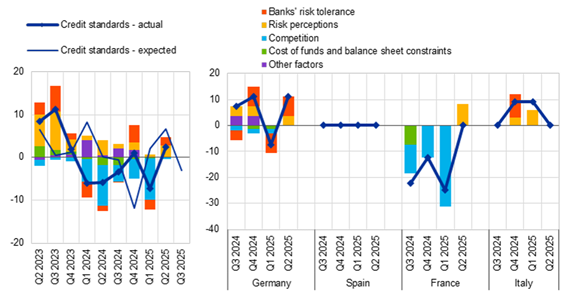

Aussi, les conditions de crédit aux entreprises restent inchangées, l’assouplissement apporté par la baisse des taux étant compensé par le durcissement de l’appétit pour le risque des établissements bancaires, en anticipation de la détérioration de la conjoncture. Ceux-ci sont désormais plus vigilants face aux entreprises les plus exposées à la guerre commerciale.

Evolution des conditions de crédit aux entreprises et facteurs contributifs

Solde net des banques interrogées, rapportant un raffermissement des conditions de crédit, en %

Facteurs contributifs, en points de pourcentage

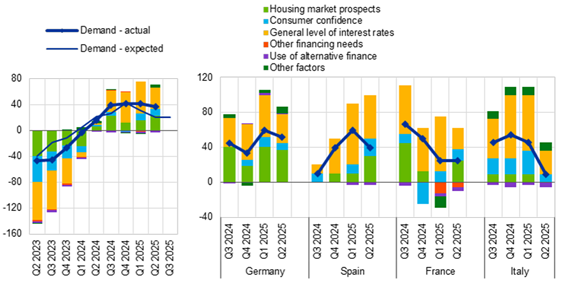

Du côté des ménages, la demande de crédit hypothécaire remonte plus franchement, tandis qu’à l’inverse, celle de crédit à la consommation ne rebondit que faiblement. Là encore, le contexte global d’incertitude a pu peser sur la propension à consommer des ménages.

Evolution de la demande de prêts immobiliers des ménages et facteurs contributifs

Solde net des banques interrogées, rapportant une augmentation de la demande, en %

Facteurs contributifs, en points de pourcentage

Evolution de la demande de crédits à la consommation des ménages et facteurs contributifs

Solde net des banques interrogées, rapportant une augmentation de la demande, en %

Facteurs contributifs, en points de pourcentage

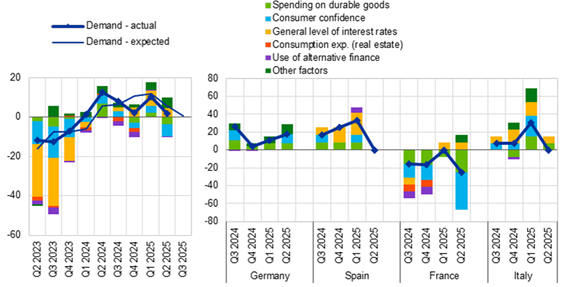

S’agissant des conditions de crédit aux ménages, elles se raffermissent que ce soit pour les prêts immobiliers ou les crédits à la consommation, mais de manière encore plus prononcée pour les seconds. Les concernant, au-delà du durcissement de la politique d’octroi (augmentation des marges, durcissement des règles applicables en matière de collatéral), les banques rapportent également la hausse du taux de rejets.

Evolution des conditions des prêts immobiliers aux ménages et facteurs contributifs

Solde net des banques interrogées, rapportant un raffermissement des conditions de crédit, en %

Facteurs contributifs, en points de pourcentage

Evolution des conditions des crédits à la consommation aux ménages et facteurs contributifs

Solde net des banques interrogées, rapportant un raffermissement des conditions de crédit, en %

Facteurs contributifs, en points de pourcentage

Notre avis : L’enquête sur le crédit bancaire en Zone Euro est un rendez-vous important pour la BCE, lui permettant de mesurer la qualité de la transmission de sa politique monétaire à l’économie réelle (les entreprises se financent très largement à travers le crédit bancaire en Zone Euro, plutôt que directement sur les marchés). Les résultats du 2T25 ne sont pas surprenants. Globalement, les taux pratiqués par les établissements bancaires baissent, dans le sillage de la baisse des taux directeurs, et la demande de crédit des agents privés (entreprises et ménages) se rétablit petit à petit. L’évaluation des conditions de crédit sur la période (stables pour les entreprises, plus fermes pour les ménages) et son évolution attendue au 3T25 (en assouplissement) est une boussole intéressante pour la BCE. Ainsi, à ce stade, la situation reste cohérente avec l’orientation de politique monétaire voulue par l’institution, c’est-à-dire, une orientation neutre, qui ne soit ni accommodante ni restrictive, étant données les perspectives économiques actuelles. Dans ce contexte, nous n’avons pas de raison de faire évoluer notre anticipation de taux d’intérêt directeur pour la Zone Euro (taux de dépôt entre 1,75 % et 2 % fin 2025, la baisse de taux supplémentaire de 25 pbs n’intervenant qu’à partir de septembre 2025, en cas de choc macroéconomique supplémentaire).

« I wish you all a nice wait-and-see holiday » : pas de surprise au Conseil des Gouverneurs de juillet, la BCE maintient ses taux directeurs inchangés.

Au Conseil des Gouverneurs de juillet, la BCE a sans surprise maintenu ses trois taux directeurs inchangés (taux de la facilité de dépôt, principal taux de la politique monétaire à 2 %, refinancement à 2,15 % et facilité de prêt marginal à 2,40 %).

A l’occasion de la conférence de presse qui a suivi, Christine Lagarde a indiqué considérer que l’institution se trouvait dans une position confortable lui permettant de « hold and watch » compte tenu du fait que :

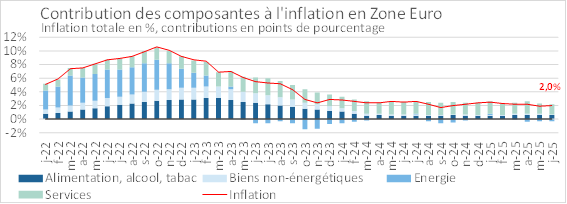

- L’inflation était désormais de retour à la cible des 2 % (cf. ci-dessous), aidée tout particulièrement à court-terme, par le recul progressif des salaires conformément à ce qui était anticipé et la poursuite de l’absorption de la hausse du coût unitaire du travail par les profits unitaires et à moyen-terme, par le maintien d’anticipations d’inflation ancrées à la cible de 2 %.

- L’économie du Vieux Continent avait fait preuve de résilience dans un contexte mondial difficile, aidée non pas seulement par la hausse des exportations nettes en anticipation de l’entrée en vigueur des droits de douane, mais également par la hausse progressive de la consommation des ménages (chômage historiquement faible, bilans solides) et de l’investissement, ce qui n’était pas forcément attendu compte tenu de l’incertitude.

- Si les risques entourant la croissance économique étaient plutôt baissiers, ceux liés aux perspectives d’inflation étaient plus incertains. En effet, cette dernière pouvait bien être ballotée : aussi bien à la baisse, en cas d’un Euro plus fort, ou si certains partenaires commerciaux (pour ne pas nommer la Chine) venaient à déverser leurs surcapacités en Europe ; mais également à la hausse, en conséquence de la fragmentation des chaînes de valeurs mondiales et des goulets d’étranglement qui pourraient en découler.

Evolution de l’IPC en Zone Euro

Pour la suite, la méthode de conduite de la politique monétaire de la BCE n’évolue pas. Toujours dépendante des données, avec abandon du guidage prospectif et maintien d’une approche progressive, réunion après réunion, sans engagement sur un chemin prédéterminé. Les trois piliers des décisions à venir restent, dans ce contexte :

- Les perspectives d’inflation, y compris les risques y afférents.

- La dynamique de l’inflation sous-jacente.

- La qualité de la transmission des décisions de politique monétaire à l’économie réelle.

Lors de la session de Q&A qui a suivi, si Christine Lagarde reste ferme sur sa position d’absence de guidage prospectif, nous retenons tout de même que :

- Il est trop tôt pour se prononcer sur les effets économiques et leurs conséquences en matière de politique monétaire d’un éventuel accord commercial avec les Etats-Unis incluant des droits de douane réciproques à 15 % (similaire à celui du Japon, selon les informations de presse diffusées à compter du 23/07 au soir). Ainsi, par exemple, elle n’exclue aucune possibilité pour la suite, pas même une hausse des taux en cas de dénouement favorable à la croissance de l’activité redynamisant l’inflation ;

- Les craintes concernant le retour de l’inflation en-deçà de l’objectif de la BCE sont justifiées puisque les prévisions économiques présentées par l’institution à l’occasion de son Conseil des Gouverneurs de juin l’incluent pour 2026 (inflation à 1,6 %). Pour autant, le mandat de stabilité des prix à 2 % ne repose pas sur un point particulier dans le temps, mais plutôt sur une tendance de moyen-terme, et à cet égard, compte tenu de l’incertitude autour de la guerre commerciale et du comportement des agents en réaction aux nouveaux tarifs, il vaut mieux attendre les clarifications pour prendre les bonnes décisions.

- La décision de ne pas faire évoluer les taux directeurs en juillet avait été prise à l’unanimité du Conseil des Gouverneurs.

Notre avis : La décision de la BCE de ce jour est en ligne avec notre prévision. Nous continuons de penser qu’avec un taux de dépôt à 2 % et une reprise progressive de la demande intérieure, la BCE est dans une position confortable pour la suite. De plus, à ce niveau, les taux réels restent tout juste positifs, évitant à l’institution de renouer avec les effets secondaires de la longue période de taux négatifs qui avait prévalu jusqu’au début de la décennie 2020 (allocation inefficiente du capital, formation de bulles, etc.). Notre prévision pour la fin 2025 reste donc à 1,75 % / 2 %, la baisse de taux de 25 pbs supplémentaire étant toujours possible à partir de septembre en cas de détérioration supplémentaire de la conjoncture.

{kind=link}