Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- En cédant aux demandes américaines, l’Union Européenne évite l’escalade et rassure momentanément, mais l’accord commercial scellé la met dans une position de faiblesse.

- En juillet, le FOMC vote pour le maintien du taux des FED Funds inchangés.

- Semaine chargée au plan des statistiques macroéconomiques : les Etats-Unis surperforment et la Zone Euro tient bon.

1. En cédant aux demandes américaines, l’Union Européenne évite l’escalade et rassure momentanément, mais l’accord commercial scellé la met dans une position de faiblesse.

Dimanche 27 juillet, depuis l’un des golfs écossais de l’empire Trump, la Présidente de la Commission Européenne Ursula Von Der Leyen et le Président des Etats-Unis Donald Trump ont conclu des semaines d’intenses négociations en annonçant être parvenus à un accord commercial qualifié de « biggest deal ever » par le Président américain, entre les deux partenaires transatlantiques. Dans le détail, cet accord prévoit :

· 15 % de tarifs douaniers sur les exportations de l’UE vers les Etats-Unis, incluant l’industrie automobile, l’industrie pharmaceutique et les semiconducteurs ;

· En contrepartie, les produits américains exportés vers l’UE sont exemptés de droits de douane ;

· L’accord prévoit également la fin des barrières non-tarifaires en appelant à davantage de coopération dans les domaines sanitaires et phytosanitaires, les standards dans l’industrie automobile et les normes qualité dans un certain nombre de secteurs industriels additionnels ;

· En ce qui concerne l’aluminium et l’acier, ils restent soumis aux 50 % de surtaxes douanières sectorielles, les deux partenaires travaillant à introduire à terme un système de quotas ;

· Une liste de produits dits « stratégiques », incluant l’aéronautique, certains produits chimiques, certains semiconducteurs, produits agricoles, et des matières premières critiques, bénéficiera d’une exemption totale de tarifs douaniers des deux côtés ;

· L’UE s’engage également à acheter pour USD 750 Mds d’énergie américaine (pétrole, gaz et nucléaire) d’ici à 2028, USD 40 Mds de puces pour l’IA, et à augmenter ses achats de matériel militaire américain ;

· Enfin, l’UE s’engage à mobiliser USD 600 Mds supplémentaires d’investissements privés vers les Etats-Unis, d’ici à 2028 de la même façon.

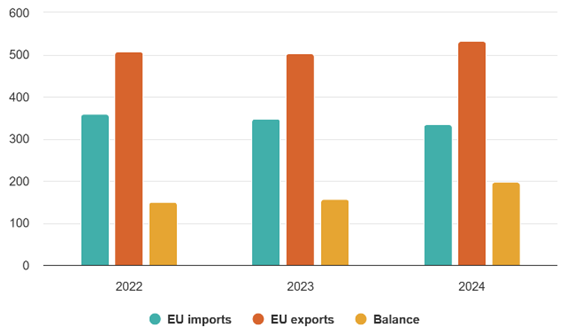

A première vue, cet accord est une bonne nouvelle pour les partenaires transatlantiques et pour le commerce mondial (cf. graphiques ci-dessous) puisque qu’il évite les surtaxes punitives de 30 % qui devaient entrer en vigueur le 1er août en son absence. Comme l’indique Marco Sefcovic, le négociateur en chef de la Commission, les 30 % de tarifs auraient tout simplement mis les échanges bilatéraux à l’arrêt.

Commerce bilatéral entre l’UE et les Etats-Unis

Biens, en Mds EUR

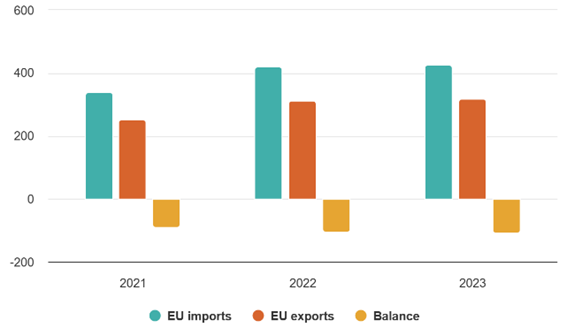

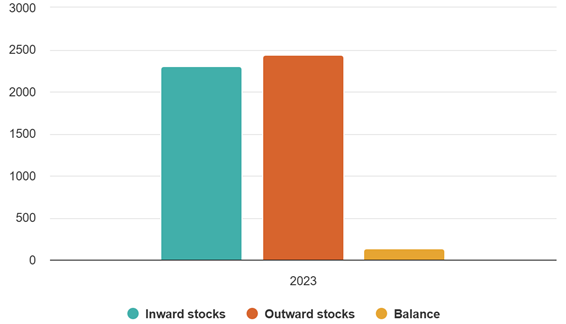

IDE de l’UE vers les Etats-Unis en 2023

en Mds EUR

Mais à y regarder de plus près, l’accord apparaît déséquilibré au moins à trois égards, au-delà du différentiel de droits de douane, défavorable à l’UE.

· D’abord, si les 15 % s’appliquent pour le moment aux secteurs des semiconducteurs et de la pharmacie, l’administration américaine n’a pas pour autant abandonner son projet de surtaxes douanières sectorielles sur lequel elle devrait faire des annonces dans les prochaines semaines ;

· Ensuite, les engagements d’achats de l’UE dans l’énergie, en particulier fossile, apparaissent démesurés par rapport à la situation actuelle (en 2024, les européens ont acheté des matières premières énergétiques aux Etats-Unis dont près d’un tiers de gaz et deux-tiers de produits pétroliers, à hauteur de USD 65 Mds) et pourraient bien fragiliser la trajectoire européenne de neutralité carbone à 2050 ;

· Enfin, en matière d’investissements privés, ils ne sont pas du ressort de l’UE et la Commission Européenne n’a pas prévu de mécanismes d’incitation auprès des entreprises éventuellement intéressées. Elle se retrouve donc dans une position de faiblesse pour la suite, les Etats-Unis se réservant la capacité d’indiquer sur ce point, que l’accord n’est pas respecté, ce qui leur permettrait de le renégocier.

Notre avis : Le contenu de l’accord-cadre entre les Etats-Unis et l’UE ressemble fortement à ce à quoi la Japon avait consenti la semaine dernière. De même, dès la semaine passée, des informations de presse indiquaient son imminence. Ainsi, les marchés l’avaient déjà bien anticipé ce qui explique que la réaction positive n’ait été que de courte durée. Dans le détail, le léger rebond des indices actions et l’appréciation de l’EUR en début de séance lundi 28 juillet ont vite laisser place au recul des bourses d’actions et au décrochage de l’EUR. Avec cet accord, les exportations européennes vers les Etats-Unis font désormais face au double choc de compétitivité-prix des droits de douanes à 15 % et de la dépréciation de l’USD (EUR/USD autour de + 10 % YTD à fin juillet). Également, si l’accord fait reculer l’incertitude au moins momentanément, permettant aux entreprises européennes de réenvisager investissements et recrutements plus sereinement, ses contours laissent toute la latitude aux Etats-Unis de le renégocier et de l’endurcir à l’avenir. Le répit est immédiat, donc, mais l’épisode de l’affrontement commercial US/UE du début 2025 entérine un peu plus le retard de compétitivité du Vieux Continent, vis-à-vis des deux grandes puissances économiques concurrentes que sont les Etats-Unis et la Chine. Concernant nos prévisions de taux d’intérêt à horizon fin 2025, nous les maintenons inchangées à l’aune de l’accord, l’analyse devant se porter plus particulièrement à présent sur les publications macroéconomiques à venir.

2. En juillet, le FOMC vote pour le maintien du taux des FED Funds inchangés

En juillet, le FOMC vote le maintien du taux des FED Funds inchangé dans l’intervalle 4,25 %/4,50 %.

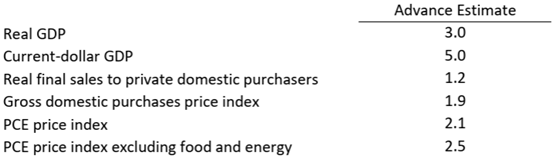

La déclaration de politique monétaire explique cette décision par le maintien d’une inflation quelque peu élevée malgré une croissance économique en décélération dans un contexte de marché du travail toujours solide et de taux de chômage faible (cf. tableau récapitulatif des données publiées le jour-même par le Bureau of Economic Analysis ci-dessous).

En outre, la méthode de conduite de la politique monétaire ne change pas et reste fondée sur le triptyque des données au fur et à mesure de leur publication, de l’évolution des perspectives économiques et de l’équilibre des risques sur le double mandat (maximisation de l’emploi et stabilisation de l’inflation à 2 %).

Enfin, le vote au sein du FOMC n’est pas unanime. Deux membres du comité de politique monétaire du FED, Christopher Waller et Michelle Bowman (tous deux relativement proches des idées de l’administration Trump) auraient de leur côté préféré abaisser le taux des FED Funds de 25 pbs dès à présent.

PIB et données liées

Variations trimestrielles T2 2025/T1 2025 annualisées, en %

De la séance de questions-réponses animée par J. Powell, nous retenons les points suivants :

· La politique monétaire actuelle du FED est modérément restrictive en réponse à une inflation qui reste supérieure à l’objectif, même s’il était fait abstraction des droits de douane et de leurs effets économiques potentiels. À cet égard, J. Powell indique que l’institution est en bonne position pour analyser les données macroéconomiques à venir (deux rapports sur l’emploi et deux autres sur l’inflation avant le prochain FOMC en septembre), réévaluer l’équilibre des risques et prendre la bonne décision au bon moment. En effet, une décision de baisser les taux, trop hâtive, pourrait menacer le retour de l’inflation à 2 %, tandis qu’une décision trop tardive pourrait affaiblir le marché du travail ;

· Concernant le marché du travail, même s’il est encore à l’équilibre, J. Powell note que le maintien d’un chômage faible s’explique également pas la baisse de l’offre de travail (politique anti-immigration de l’administration actuelle). Ainsi, les risques baissiers sur l’emploi existent et doivent être pris en compte pour la suite. C’est d’ailleurs l’un des arguments avancés par les deux membres du conseil qui étaient eux plutôt en faveur d’une baisse des taux dès à présent ;

· Au sujet de l’incertitude, elle n’avait pas forcément évolué par rapport au mois de juin puisque même si le niveau des tarifs retenus s’était désormais clarifié, leurs effets macroéconomiques demeuraient encore imprévisibles. Pour autant, J. Powell concède que la possibilité de ne constater que des hausses de prix transitoires (élévation du niveau général des prix plutôt que reflation généralisée) était plausible, et que c’est d’ailleurs pour cette raison que des hausses de taux n’avaient pas été discutées pour le moment ;

· Enfin, de manière plus générale, J. Powell a rappelé que le concept de taux neutre était théorique et par essence non-observable (mais plutôt atteint de manière empirique). Il a également, comme à son habitude, refusé de commenter les politiques de l’administration Trump (l’OBBBA, tout en indiquant qu’elle n’était que modérément expansionniste puisqu’une grande partie des mesures étaient en fait des extensions de lois préexistantes ; la faiblesse du Dollar, du ressort du Département du Trésor ; les coupes budgétaires dans l’administration notamment dans les agences en charge du recueil des données macroéconomiques, données qu’il a tout de même qualifiées d’« étalon or » pour le travail de la banque centrale et du secteur privé ; sa démission de ses fonctions au sein du FED à l’issue de son mandat de Président du FOMC, pas de commentaires).

Notre avis : La décision du FED du 30 juillet est en ligne avec notre prévision. Nous continuons de penser que le ralentissement en cours (consommation des ménages, créations d’emploi) permettra à la banque centrale américaine d’abaisser ses taux directeurs à deux reprises d’ici à la fin de l’année 2025, les portant dans l’intervalle 3,75 %/4 %, tout en maintenant le contrôle du retour de l’inflation à la cible de 2 %. Cela étant, les prochaines données d’emploi seront clé. Alors que la croissance réelle du PIB au 2T25 est ressortie à + 3 % (en variation trimestrielle annualisée), supérieure aux attentes, tout nouvelle surprise positive en particulier sur le marché de l’emploi éloignerait encore la perspective d’une baisse des taux. A cet égard, au-delà des rapports mensuels sur l’emploi (« Employment Situation » du Bureau of Labor Statistics), nous serons également attentifs à la révision annuelle de l’enquête « Current Employment Statistics », dont les résultats préliminaires seront publiés début septembre. Affaire à suivre.

3. Semaine chargée au plan des statistiques macroéconomiques : les Etats-Unis surperforment et la Zone Euro tient bon

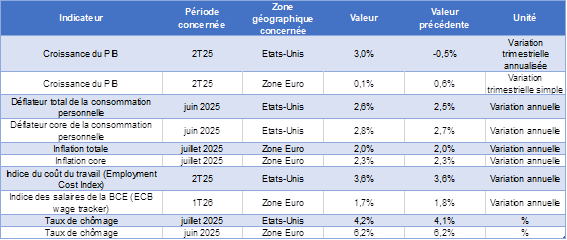

La dernière semaine de juillet était très chargée au plan des statistiques macroéconomiques, en particulier aux Etats-Unis et en Zone Euro (cf. récapitulatif des données d’intérêt publiées sur la semaine ci-dessous).

Inflation, salaires, chômage et PIB étaient au menu des publications de la semaine

Du côté de la croissance :

· Le différentiel de performance au 2T25 entre Etats-Unis et Zone Euro revient sur le devant de la scène, après des chiffres largement altérés au 1T25 par le mouvement de stockage en anticipation de l’entrée en vigueur des droits de douane américains. Celui-ci s’était alors traduit par un creusement inédit du déficit commercial américain (PIB à – 0,5 %) et à l’inverse, une contribution forte de l’excédent commercial européen à la croissance du Vieux Continent (PIB surprenant à la hausse à + 0,6%). Ainsi, au 2T25, les Etats-Unis retrouvent leur dynamisme (PIB à + 3,0 %, au-delà de son potentiel), et la Zone Euro fait du quasi-surplace (PIB à + 0,1 %) ;

· Cela étant, au-delà des chiffres de surface, la tendance globale au ralentissement se poursuit. Aux Etats-Unis, la consommation des ménages (68% du PIB en valeur) ralentit à + 1,4 % (contre une moyenne à + 2,8 % au cours des quatre derniers trimestres mais toujours au-dessus de sa moyenne de longue période hors crise à + 0,8 %). Les investissements privés non résidentiels ralentissent également (+ 1,9 % contre une moyenne à + 3,8 % au cours des quatre derniers trimestres). Enfin, la mesure des ventes finales aux acheteurs domestiques privés (indicateur souvent cité, notamment par le FED) ralentit aussi, à + 1,2 % (contre une moyenne à + 2,7 % au cours des quatre derniers trimestres). En Zone Euro, la rechute de la croissance allemande en-deçà de 0 (- 0,1 %) pèse, de même que la contreperformance italienne (- 0,1 %), tous deux payant le prix des turbulences commerciales internationales actuelles. La croissance française surprend favorablement (+ 0,3 % contre + 0,2 % prévu par l’INSEE à l’occasion de sa dernière note de conjoncture publiée en juin), mais attention à ne pas surinterpréter ce résultat. En effet, une grande partie de la hausse est attribuable aux stocks (contribution à + 0,5 point) et à l’inverse, la demande intérieure finale hors stocks reste atone (contribution nulle à la croissance), le rebond de la consommation des ménages n’est que très faible (+ 0,1 %) et surtout, l’investissement (pilier du potentiel de croissance) continue de reculer (- 0,3 %).

Du côté du marché de l’emploi, le vieillissement démographique ancre le taux de chômage à ses minima historiques que ce soit en Zone Euro ou aux Etats-Unis. Outre Atlantique, les effets des politiques anti-immigrations de l’administration Trump jouent également favorablement. Ainsi, la poursuite de la baisse mensuelle des créations d’emploi, à 73 000 en juillet (surprenant d’ailleurs à la baisse) est quasi-indolore compte tenu de la poursuite de la baisse de la population en âge de travailler (chômage seulement marginalement en hausse, à 4,2 %).

Du côté des salaires, s’ils ne sont plus source d’inflation en Zone Euro, leur décélération aux Etats-Unis est ralentie cette fois-ci par la baisse de l’offre de travail.

Enfin, du côté de l’inflation, la situation européenne de stabilité des prix à l’objectif de la banque centrale de 2% contraste avec celle des Etats-Unis où les premiers méfaits de la guerre commerciale commencent à poindre, mais sans pour autant faire totalement dériver les anticipations d’inflation de long-terme et le mandat de stabilité des prix du FED.

Notre avis : L’incertitude entourant les tarifs douaniers américains s’étant quelque peu amenuisée, les tendances de long-terme de surperformance économique des Etats-Unis et de faiblesse structurelle de la Zone Euro reviennent sur le devant de la scène et cela ne devrait pas évoluer de sitôt. A la lumière de l’accord commercial signé entre les partenaires transatlantiques, très favorable aux Etats-Unis qui se sont imposés dans ce bras de fer, ce constat n’est pas une surprise. La Zone Euro continue de pâtir d’un fort déficit de compétitivité, en particulier pour son secteur industriel qui porte le lourd fardeau des prix de l’énergie plus élevés et désormais des surtaxes douanières à 15 % et d’un Euro fort. Pour la suite, du côté des Etats-Unis, la reprise de la baisse des taux du FED sera un pivot qui ne se matérialisera qu’à la constatation d’un début de détérioration du marché de l’emploi ou du caractère transitoire de l’inflation liée à la guerre commerciale. En Zone Euro, le principal pivot viendra du côté de la relance allemande mais là-encore les incertitudes persistent : le réarmement outre-Rhin pourrait bien aussi passer par des commandes adressées aux entreprises américaines plutôt qu’en Europe. Toujours sur le Vieux Continent, une rentrée sociale chargée attend la France, qui là-encore, pourrait peser. Au total, alors que notre allocation stratégique continue de privilégier les actions européennes à leurs homologues américaines, les statistiques macroéconomiques à venir au mois d’août d’une part, et l’intervention de J. Powell à Jackson Hole de l’autre pourrait bien nous mener à faire évoluer notre vue, en faveur plutôt des Etats-Unis. Cela restera à confirmer, à la lumière des développements, et à éventuellement accompagner d’une politique de couverture adaptée face au Dollar américain pour lequel les risques de dépréciation restent élevés.

{kind=link}