Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- Le pivot de J. Powell à Jackson Hole ouvre la voie à des baisses des taux FED Funds, en ligne avec nos prévisions passées.

- Le conflit commercial Inde/US se durcit, un défi pour l’économie indienne qui peut faire valoir ses atouts pour résister.

- Pari (perdant) à haut risque pour François Bayrou.

Le pivot de J. Powell à Jackson Hole ouvre la voie à des baisses des taux FED Funds, en ligne avec nos prévisions passées.

La fin du mois d’août était marquée, comme à l’accoutumée, par le séminaire estival annuel des banquiers centraux, regroupés autour du FED au Symposium de Jackson Hole. Le très attendu discours de J. Powell n’a pas déçu, dévoilant les contours des décisions de politique monétaire à venir aux prochains FOMC, à l’aune des développements économiques les plus récents.

Pour résumer, le président du FED a entériné la reprise imminente des baisses des taux FED Funds :

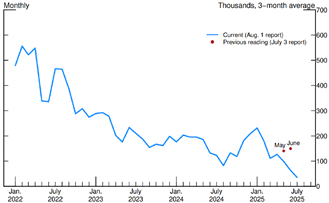

- Cela se justifie par la dégradation marquée des chiffres de l’emploi à l’image de la révision des enquêtes auprès des entreprises pour les mois de mai et juin, portant en juillet la moyenne mobile trois mois des créations mensuelles d’emploi à seulement 35k postes, bien loin de sa tendance historique hors crise (183k postes créés mensuellement entre 2010 et 2019, par exemple).

Créations mensuelles d’emploi aux Etats-Unis

En milliers, moyenne mobile trois mois

- Pour autant, la situation n’est pas celle d’un fort dérapage. Le taux de chômage reste par exemple historiquement faible (à 4,2 % en juillet) alors que la baisse des recrutements s’accompagne d’une baisse de l’offre de main d’œuvre (baisse de l’immigration spontanée et provoquée), l’activité économique est plutôt robuste (dernière estimation du PIB réel au 2T25 à + 3,3 % en variation trimestrielle annualisée), et surtout, l’inflation n’a pas disparu (déflateur de la consommation personnelle stable, à + 2,6 % en glissement annuel en juillet, loin de l’objectif de 2 %). Les baisses de taux à venir de ne seront donc ni rapides, ni systématiques.

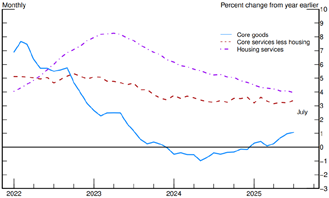

Composantes du déflateur de la consommation personnelle aux Etats-Unis

En glissement annuel, en %

Note : sur ce graphe, les données de juillet sont estimées à partir des indices des prix à la consommation et à la production

Plus largement, la conjoncture actuelle est particulièrement délicate pour le FED. Sa politique monétaire s’apparente désormais à un jeu d’équilibriste pour satisfaire à son double mandat de stabilité des prix et de maximisation de l’emploi dans un contexte où ceux-là divergent et nécessiteraient des approches opposées (maintenir une politique monétaire restrictive pour combattre le regain d’inflation, assouplir la politique monétaire pour booster le marché de l’emploi).

Comment J. Powell résout-il cette quadrature ? Il considère :

- D’abord possible que la hausse des prix liée à la guerre commerciale ne soit que temporaire plutôt que permanente (hausse du niveau général des prix plutôt que hausse de l’inflation), tout en nuançant le propos en indiquant que les hausses pouvaient se faire graduellement, et que le niveau des tarifs étant toujours évolutif (surtaxes sectorielles à venir), le mouvement de hausse n’étant pas terminé ;

- Ensuite que l’enclenchement d’une boucle prix-salaire face à l’inflation liée à la guerre commerciale n’est pas le plus probable compte tenu de la faiblesse constatée du marché de l’emploi, un argument de plus en faveur d’une hausse du niveau général des prix plutôt que de l’inflation ;

- Enfin que si le risque de hausse des anticipations d’inflation est réel, il n’est pas matériel pour le moment compte tenu des niveaux mesurés par les enquêtes ou par les instruments financiers.

Peut-être pourrait-on également ajouter que J. Powell garde le souvenir amer de s’être fait reprocher de n’avoir réagi que trop tard à la poussée inflationniste en sortie de pandémie, et qu’il ne voudrait pas que l’expérience se répète avec cette fois-ci une détérioration non anticipée du marché de l’emploi.

Notre avis : Le changement de ton de J. Powell à Jackson Hole ne fait pas de doute et ouvre la voie à des baisses des taux FED Funds. Pour autant, la conjoncture étant toujours très incertaine (situation évolutive des tarifs, politique migratoire de l’administration Trump et effets éventuels sur l’inflation), l’approche de dépendance aux données et de prise de décision graduelle sans guidage prospectif reste clé. Ainsi, notre prévision n’évolue pas et nous continuons de penser que, conjuguant à la fois les risques sur le marché de l’emploi et sur la stabilité des prix, le FED sera en mesure de baisser le taux des FED Funds à deux reprises de 25 pbs d’ici à la fin 2025. Une première baisse pourrait probablement même intervenir dès le FOMC de septembre, et le taux des FED Funds terminerait l’année dans l’intervalle 3,75 % / 4 %.

Le conflit commercial Inde/US se durcit, un défi pour l’économie indienne qui peut faire valoir ses atouts pour résister.

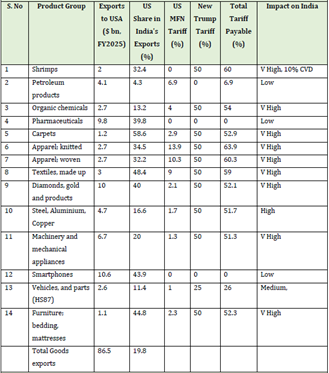

Le 27 août 2025, une nouvelle surtaxe de 25 % sur les exportations indiennes vers les Etats-Unis est entrée en vigueur. Celle-ci vient s’additionner aux tarifs de 25 % entrés en vigueur le 1er août, comptant parmi les plus élevés décidés par l’administration Trump vis-à-vis de ses partenaires commerciaux mondiaux.

Résumé des tarifs applicables par secteur aux exportations indiennes vers les Etats-Unis au 27/08/2025

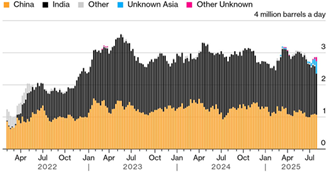

Le Président américain justifie sa décision de quasi-embargo sur certaines exportations indiennes par la poursuite par l’Inde, de l’achat de pétrole russe en grande quantité (près de 40 % de l’approvisionnement indien), une source de revenus cruciale pour Vladimir Poutine dans le financement de la guerre en Ukraine.

Destinations des exportations de pétrole russe par bateaux en Asie

Moyenne mobile quatre semaines du transport maritime de pétrole au départ des ports russes vers le reste de l’Asie, en millions de barils par jour

Cette escalade de la guerre commerciale constitue un défi pour l’économie indienne, en particulier pour ses secteurs les plus touchés (industrie textile, joaillerie, crevettes, tapis, mobilier). Aux niveaux de taxes douanières prévus dorénavant, les exportations indiennes perdent toute leur compétitivité. Les principaux méfaits économiques à attendre incluent :

- La chute des exportations de l’Inde vers les Etats-Unis (canal commercial) ;

- Au-delà, le risque de hausse du chômage est grand dans les secteurs touchés en première ligne, du fait de leur forte intensité de main d’œuvre (canal de la consommation) ;

- L’investissement privé pourrait également être fragilisé compte tenu du contexte plus incertain (canal de l’investissement privé) ;

- L’Inde se retrouvera enfin défavorisée face aux autres pays asiatiques dans la course à la captation des flux chinois de marchandises cherchant à dévier de leur trajectoire initiale vers les Etats-Unis.

Notre avis : Les actifs indiens n’ont pas tardé à réagir au contexte d’intensification du conflit commercial avec les Etats-Unis. Ainsi, sur un mois, la Roupie dégringole, en-deçà de son minimum historique de 88 INR/USD. De même, les marchés d’actions se replient (Sensex à – 1,9 % sur un mois à la clôture ce vendredi, Nifty 50 à – 1,6 %). Du point de vue de la macroéconomie, deux facteurs permettraient à l’Inde de limiter le choc et maintenir sa trajectoire actuelle de croissance malgré tout :

- D’une part, celle-ci est relativement peu dépendante des exportations (en particulier lorsqu’on la compare à certaines de ses homologues asiatiques). Ainsi, les exportations constituent seulement 20 % du PIB en Inde (source GTRI) contre environ 60 % pour la consommation privée (source Reuters) ;

- De l’autre, le gouvernement Modi souhaite justement exploiter cet atout. Il a d’ores et déjà annoncé une réforme de la Goods & Services Tax (GST) à venir autour de Diwali qui impliquerait à la fois simplification de ce système de taxation et baisse du niveau de taxe applicable. Cela permettrait de relancer la consommation et de soutenir le mouvement d’autosuffisance et de favorisation du « made in India » cher au leader indien.

- Notons enfin que la baisse des taxes irait également dans le sens de la poursuite de la baisse de l’inflation, permettant à la Reserve Bank of India (RBI) de persévérer sur le chemin des baisses de taux directeurs, de quoi soutenir davantage la demande intérieure.

Pari (perdant) à haut risque pour François Bayrou

Lundi 25 août, à l’occasion d’une conférence de presse de rentrée destinée à sensibiliser l’opinion publique française à l’urgence de la maîtrise du déficit public et de la dette, le Premier Ministre François Bayrou a annoncé engager la responsabilité de son gouvernement en convoquant l’Assemblée Nationale en session extraordinaire de vote de confiance le 8 septembre, en vertu de l’article 49 alinéa 1 de la Constitution.

Le pari du Premier Ministre est lourd de conséquences. En effet, pour que le gouvernement reste en place, celui-ci doit recueillir la majorité des suffrages exprimés sans avoir à atteindre de seuil particulier. Ainsi, contrairement aux motions de censure, les abstentions et les non participations ne sont pas considérés comme étant des soutiens au gouvernement. Enfin, si le gouvernement n’obtient pas la confiance de l’Assemblée Nationale, le Premier Ministre doit remettre la démission de son gouvernement au Président de la République, en vertu de l’article 50 de la Constitution.

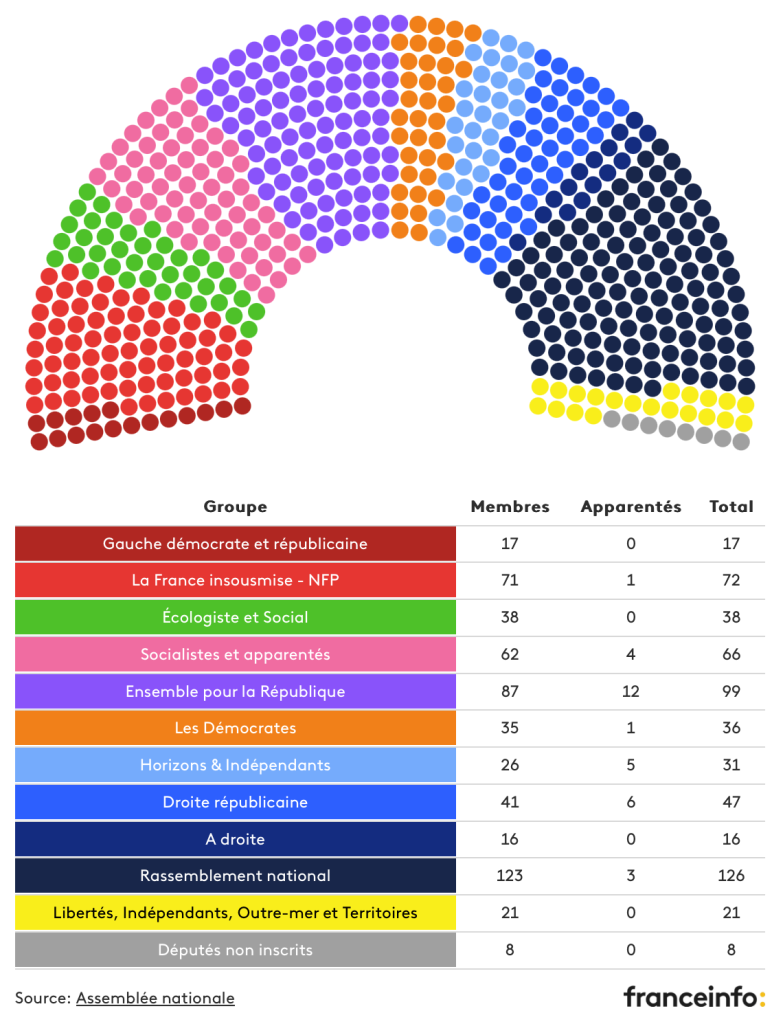

Composition de l’Assemblée Nationale

En nombre de sièges

Les réactions politiques n’ont pas tardé à fuser à l’issue de cette annonce et un calcul de coin de table rapide montre bien que les chances du gouvernement de François Bayrou de se maintenir sont très faibles. En effet, les quatre groupes de gauche, le Rassemblement National et le groupe « A Droite » d’Eric Ciotti ont tous indiqué qu’ils voteraient « contre » (avec une nuance du côté des socialistes qui pourraient s’abstenir plutôt que voter « contre », mais sans incidence sur le résultat final du vote). Le total des votes « pour » n’atteindrait ainsi que 242 au grand maximum, bien loin de la majorité, ce qui entraînerait mécaniquement la chute du gouvernement.

La réaction des marchés ne s’est pas fait attendre dans ce contexte, avec mardi à la clôture :

- Le recul du CAC 40 de près de 1,5 % après déjà – 1,6 % la veille, les valeurs financières étant parmi les plus vendues (Société Générale – 6,8 % ; Crédit Agricole – 5,4 %, BNPP – 4,2 %, Axa – 4,0 %) ;

- La hausse des taux souverains français de quasiment 10 pbs par rapport à la clôture du 22/08, l’OAT à 10 ans atteignant désormais les 3,5 % ;

- L’écartement du spread France/Allemagne à désormais près de 80 pbs contre 70 pbs à la clôture du 22/08.

Dans ce contexte, trois scénarios nous semblent possibles pour la suite (cf. ci-dessous).

| Scénario | Détail | Risques associés |

|---|---|---|

| Confiance accordée et maintien du gouvernement actuel | La période qui s’ouvre avant la date du vote de confiance le 8 septembre donne lieu à des négociations entre le gouvernement actuel et les différents partis politiques débouchant sur un accord de majorité autour d’un Projet de Loi de Finance 2026 consensuel | Les efforts budgétaires concédés sont insuffisants et la perte de confiance dans la crédibilité budgétaire du souverain français se poursuit – Pour autant, le semblant de stabilisation de la situation politique permet le reflux de la volatilité sur les marchés |

| Confiance refusée et démission du gouvernement actuel sans nouvelle dissolution de l’Assemblée Nationale | Les députés n’accordent pas la confiance au gouvernement de François Bayrou qui se retrouve démissionnaire de facto. Emmanuel Macron ne dissout pas l’Assemblée Nationale. En revanche, pour éviter un nième cercle vicieux nomination/démission ou censure, il finit par trouver un accord de gouvernement transpartisant, ou a minima, un consensus autour du budget 2026 permettant la nomination et le maintien en place d’un nouveau gouvernement | – Le sell-off sur les actifs français se poursuit pouvant même s’aggraver, tant que la situation politique n’est pas stabilisée – La dette publique poursuit sa hausse car la hausse des taux souverains pèse davantage sur le budget – En l’absence d’efforts budgétaires, la Commission Européenne sanctionne la France pour non-respect des engagements pris en 2024 dans le cadre de la procédure de déficit excessif du Pacte de Stabilité et de Croissance |

| Confiance refusée, démission du gouvernement actuel et dissolution de l’Assemblée Nationale | Les députés n’accordent pas la confiance au gouvernement de François Bayrou qui se retrouve démissionnaire de facto. Face à l’impasse politique, Emmanuel Macron dissout une nouvelle fois l’Assemblée Nationale pour tenter de faire émerger une nouvelle majorité | – Le sell-off sur les actifs français se poursuit pouvant même s’aggraver, tant que la situation politique n’est pas stabilisée – La dette publique poursuit sa hausse car la hausse des taux souverains pèse davantage sur le budget – En l’absence d’efforts budgétaires, la Commission Européenne sanctionne la France pour non-respect des engagements pris en 2024 dans le cadre de la procédure de déficit excessif du Pacte de Stabilité et de Croissance |

| Source : Analyse Richelieu Invest |

Notre avis : Compte tenu des dernières annonces, les chances de maintien du gouvernement de François Bayrou nous paraissent faibles. La période d’instabilité politique qui s’ouvre peut durer tant que le Président de la République ne parvient pas à faire émerger de nouvelle majorité de gouvernement, soit par le dialogue transpartisant, soit partant d’un vote en procédant à une nouvelle dissolution de l’Assemblée Nationale. Dans ce contexte, nous continuons de penser que le spread OAT/Bund à 10 ans va s’écarter, pouvant même venir tester le niveau des 100 pbs atteint lors de la dernière dissolution en 2024, notamment par crainte de l’arrivée au pouvoir de partis extrêmes à la crédibilité économique très faible. Quant à la situation économique et au risque financier en tant que tel de la France, la capacité à lever l’impôt du pays n’a pas changé et des gardes fous existent (Loi de Finance Spéciale, etc.) pour garantir la continuité de l’Etat. En outre, la France continue de placer sa dette sur les marchés sans difficulté. Pas d’alarmisme, donc, mais plutôt une lucidité et une prudence qui doivent s’imposer, sur la dette souveraine, certainement, mais également sur les marchés actions, les investisseurs pouvant privilégier de se positionner sur des valeurs européennes hors France compte tenu de l’instabilité locale.

{kind=link}