Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- Chiffres de l’inflation au mois d’août et dissensions au sein du Conseil des Gouverneurs confirment l’arrêt des baisses de taux BCE, au moins pour le moment.

- Les signes de la reprise de la demande intérieure chinoise sont nombreux mais l’analyse de la pérennité des effets des mesures de relance appelle à la prudence.

- Les chiffres de l’emploi américain au mois d’août confirment le pivot de J. Powell à Jackson Hole.

Chiffres de l’inflation au mois d’août et dissensions au sein du Conseil des Gouverneurs confirment l’arrêt des baisses de taux BCE, au moins pour le moment.

La semaine aura été marquée en Zone Euro par la publication de plusieurs données clé concernant l’inflation, permettant de mieux appréhender la décision de politique monétaire à venir au Conseil des Gouverneurs de septembre de la BCE (conférence de presse prévue le 11/9).

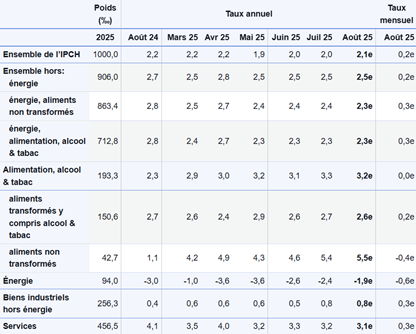

- Ainsi, en août, l’estimation flash de l’inflation au sens de l’indice des prix à la consommation est ressortie à + 2,1 % en glissement annuel, en accélération de 0,1 point par rapport au mois de juillet (cf. ci-dessous). L’indice core, excluant les prix plus volatils de l’alimentation, de l’énergie, de l’alcool et du tabac (également, plus sensibles aux taxes pour ces deux derniers), reste stable, à + 2,3 % en glissement annuel, mais tout de même éloigné de la cible de la BCE à 2 %.

Indice des Prix à la Consommation Harmonisé (IPCH) en Zone Euro, par composante

En %

Dans le détail, ce qui frappe est d’une part, la hausse du prix des biens industriels hors énergie (+ 0,3 % sur un mois, + 0,8 % sur un an) et également celle du prix des services (+ 0,3 % sur un mois, en décélération tout de même sur un an à + 3,1 % contre + 3,2 % le mois précédent), deux composantes clés de l’inflation. Aussi, la hausse ce mois-ci s’opère malgré des prix de l’énergie qui restent orientés à la baisse (- 0,6 % sur un mois, – 1,9 % sur un an).

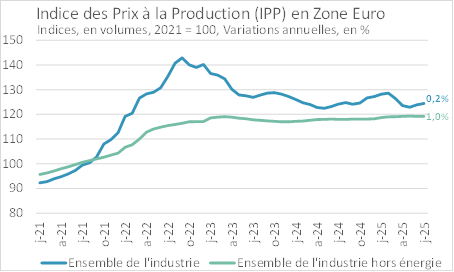

- Même constat du côté des prix à la production industrielle. Ils accélèrent, à + 0,2 % sur un an dans l’industrie et même + 1,0 % pour l’ensemble de l’industrie excluant l’énergie (cf. ci-dessous).

Prix à la Production Industrielle sur le marché intérieur en Zone Euro

Ces publications interviennent alors même que l’Union Européenne et les Etats-Unis se sont entendus sur un accord commercial (néanmoins très défavorable au Vieux Continent), éloignant la perspective de mesures douanières de rétorsion, de la part de l’Union Européenne. Ainsi, malgré les ententes bilatérales, la fragmentation géoéconomique mondiale accélérée par la guerre commerciale enclenchée par les Etats-Unis semble être de nature à élever, au moins momentanément, les coûts de production industriels mondiaux, du moins le temps de la reconfiguration des chaînes de valeur les plus lourdement touchées.

Ce constat ne devrait pas surprendre Isabel Schnabel. Membre faucon du Conseil des Gouverneurs de la BCE, celle-ci s’exprimait cette semaine à l’occasion d’une interview accordée à Reuters en faveur d’un arrêt des baisses de taux BCE en l’absence de choc supplémentaire en Zone Euro, un point de vue que partagent beaucoup d’autres présidents de banques centrales de l’Eurosystème.

Son principal argument consiste à pointer les risques inflationnistes haussiers désormais structurellement plus élevés :

- Elle plaide en particulier en faveur de chocs d’offre plus récurrents aujourd’hui que par le passé. Ceux-ci sont à la fois plus souvent provoqués (protectionnisme, guerre commerciale, réorganisation des chaînes de valeurs mondiales, conflits armés) mais également plus souvent subis (pandémies, risques climatiques physiques, surexploitation agricole se traduisant en une baisse de la productivité des terres arables et une hausse des prix alimentaires).

- Le deuxième aspect évoqué par Schnabel a trait à l’impulsion budgétaire positive attendue en particulier du fait du plan de relance allemand. A cet égard, l’amplitude du risque de hausse de l’inflation dépendrait de la réponse sectorielle au stimulus, plus précisément si des contraintes capacitaires apparaissaient du fait d’une hausse trop brutale de la demande.

- Enfin, Schnabel indique que dans le contexte européen actuel de reprise de la demande intérieure, la transmission de l’effet potentiellement déflationniste de l’Euro fort aux prix à la consommation pourrait finalement être moins important que classiquement estimé par les modèles de prévision de l’inflation.

Forte de ces constats, Isabel Schnabel souligne également l’importance du monitoring des anticipations d’inflation comme garde-fou face à une volatilité exacerbée de la dynamique des prix. A cet égard, elle rappelle qu’elles restent solidement ancrées à la cible de 2 % d’après les dernières enquêtes de la BCE en la matière (Survey of Monetary Analysts, Survey of Professional Forecasters).

Pour finir, Isabel Schnabel indique que l’économie européenne se porte bien et que les dernières données pointent vers une reprise de la demande intérieure et une convergence de la croissance vers son potentiel.

Notre avis : Les minutes du dernier Conseil des Gouverneurs de la BCE qui s’était tenu en juillet ont fait état des fortes dissensions qui existaient entre les différents membres de l’institution concernant la suite à donner à la politique monétaire. Cette situation augmente mécaniquement la probabilité d’une pause dans la baisse des taux BCE, au moins momentanément en septembre. Au-delà, les dernières statistiques macroéconomiques publiées, que ce soit en matière de prix ou d’activité indiquent qu’avec un taux de dépôt BCE à 2 %, la politique monétaire est adaptée à la situation actuelle. Cela renforce le point de vue des membres du Conseil les plus faucons, notamment celui d’Isabel Schnabel relaté plus haut. Cela va également dans le sens de nos prévisions de taux d’intérêt pour la Zone Euro à horizon fin 2025. Notre scénario central reste celui d’un arrêt des baisses de taux BCE (taux de dépôt à 2 % d’ici la fin 2025) sans pour autant totalement exclure la possibilité d’une ultime baisse supplémentaire de 25 pbs si la conjoncture venait à se détériorer rapidement. Compte tenu de la volatilité environnante (guerre commerciale évolutive, situation politique en France), ce scénario de risque, qui a perdu de sa probabilité d’occurrence à court-terme, reste tout de même valable pour le moment.

Les signes de la reprise de la demande intérieure chinoise sont nombreux mais l’analyse de la pérennité des effets des mesures de relance appelle à la prudence.

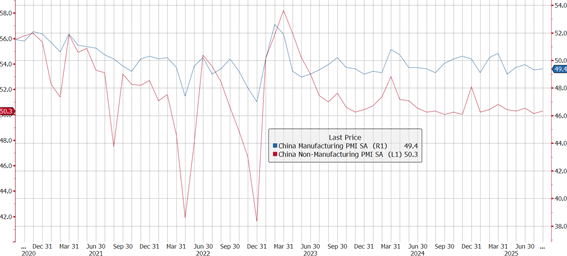

Les dernières enquêtes PMI officielles pour le mois d’août en Chine se sont inscrites en amélioration. L’indicateur PMI du secteur manufacturier s’est établi à 49,4, en hausse de 0,1 point sur le mois tandis que pour les secteurs non-manufacturiers, il s’est établi à 50,3, en hausse de 0,2 point (cf. ci-dessous). Pour rappel, un indicateur en-deçà de 50 est indicatif d’un secteur restant en contraction. Ainsi, dans l’industrie, même si l’activité semble connaître un léger mieux, elle peine à véritablement décoller, et ce, depuis mars 2025 (date la plus récente à laquelle l’indicateur avait dépassé la barre des 50).

Enquêtes PMI officielles

50 + = expansion

En fait, à regarder plus largement les dernières publications macroéconomiques chinoises, la situation apparaît mitigée.

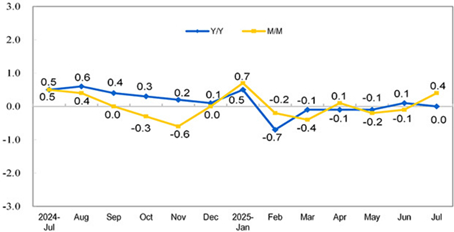

- Du côté des prix, un léger mieux semble se profiler. En particulier, l’indice des prix à la consommation s’est rétabli à + 0,4 % en variation mensuelle en juillet, tandis que l’indice des prix à la production a semblé se détacher des niveaux très négatifs auxquels il campait (- 0,2 % en juillet soit + 0,2 point sur un mois).

Inflation des prix à la consommation en Chine

En variation mensuelle (en jaune), et annuelle (en bleu), en %

Inflation des prix à la production en Chine

En variation mensuelle (en jaune), et annuelle (en bleu), en %

- En revanche, toujours en juillet, la croissance a ralenti après les bons résultats du 1S25 (pour rappel, croissance du PIB à + 5,4 % au 1T25 puis à + 5,2 % au 2T25, au-delà de l’objectif annuel toujours affiché à + 5 % pour l’Empire du Milieu). Le contre-coup apparaît généralisé, touchant à la fois la consommation intérieure (ventes au détail en décélération), les investissements privés et les exportations nettes (sans surprise compte tenu de la guerre commerciale en cours) tandis que la production industrielle, fer de lance de l’économie chinoise, décélère également.

Cette situation pose la question de l’efficacité et de la pérennité des mesures de relance budgétaire et monétaire déployées par le gouvernement chinois depuis le début de l’année pour tenter d’immuniser l’économie face à l’intensification du conflit commercial mondial. L’une des manières d’y répondre consiste à analyser comment les différentes mesures de stimulus ont été fléchées dans l’économie.

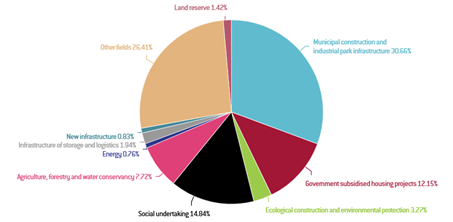

- La plupart des émissions de bons spéciaux des gouvernements locaux ont été utilisées pour financer des projets de construction et d’infrastructures dans les municipalités (cf. ci-dessous).

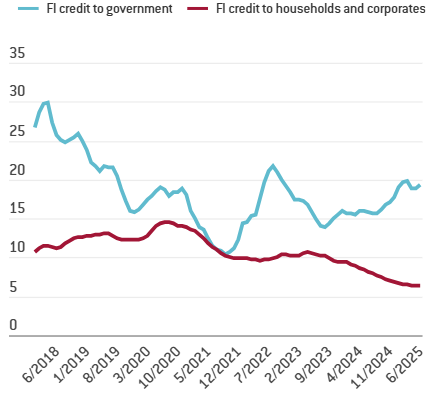

- Quant à l’assouplissement monétaire opéré par la PBOC, il a certes contribué à redynamiser l’octroi de crédit, mais à y regarder de plus près, les nouveaux crédits octroyés concernent essentiellement le secteur public plutôt que les ménages ou les entreprises (cf. ci-dessous).

Emissions de bons spéciaux des gouvernements locaux, par fonction

En %

Evolution des crédits octroyés aux secteurs public et privé en Chine

En variation trimestrielle, en %

Notre avis : Au cours du mois d’août, un afflux massif de hedge funds et d’institutionnels étrangers s’est porté sur les actions onshore chinoises, propulsant l’indice Shanghai Composite à un plus haut mensuel depuis une année (à quasiment + 8 % sur un mois). En filigrane, le pari d’un rebond réussi de la demande intérieure en Chine, permettant de pallier l’affaiblissement des exportations nettes depuis l’intensification du conflit commercial avec les Etats-Unis. En effet, les espoirs sont forts depuis que le gouvernement de Xi Jinping a semblé prendre la mesure du défi en annonçant augmenter l’objectif de déficit budgétaire à 4 % du PIB en 2025 (contre 3 % auparavant) tandis que la PBOC s’engageait sur des baisses de taux directeurs afin de faire face à la déflation. Également, les signaux envoyés d’un début de lutte contre les surcapacités industrielles internes cet été (mesures anti-dumping et rationnement des capacités excédentaires dans des secteurs clés tels que l’acier, les batteries, le photovoltaïque ou l’automobile), combinés à la stimulation de la consommation intérieure via des programmes encourageant la reprise de produits de grande consommation, ont entretenu l’espoir d’une bascule de politique interne vers un modèle davantage tourné vers la consommation intérieure plutôt que le mercantilisme affiché jusqu’à présent. Pour autant, comme évoqué plus haut, le fléchage des mesures de soutien n’a pas véritablement dévié des secteurs historiques de prédilection. Dans ce contexte, affirmer que la Chine est en passe de faire basculer son modèle nous paraît prématuré, de même que parier sur une reprise forte et durable de la consommation interne. Les faiblesses structurelles de l’Empire du Milieu n’ont pas disparu. Le pays reste en proie au vieillissement démographique et à une crise immobilière et de la dette qui a durablement fragilisé le bilan des ménages (leur épargne était massivement investie en immobilier) et leur propension à consommer sans l’instauration d’un filet de sécurité social. Le dynamisme de l’activité domestique en Chine montre des signes de sursaut mais de là à parier dès à présent sur un rebond durable, il faut savoir raison garder.

Les chiffres de l’emploi américain au mois d’août confirment le pivot de J. Powell à Jackson Hole.

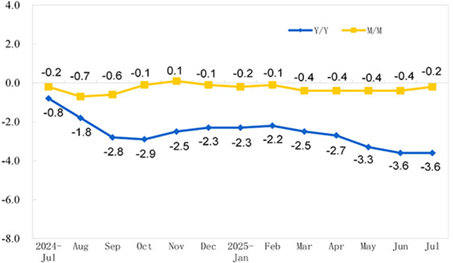

Comme attendu, l’emploi américain a poursuivi son ralentissement au mois d’août (22 k emplois créés contre 79 k en juillet en deuxième estimation, cf. ci-dessous) dans le sillage de la publication de juillet qui avait vu la révision à la baisse des chiffres de mai et juin et entraîné la moyenne mobile trimestrielle des créations d’emploi à 35 k, bien en-deçà de la moyenne historique hors crise (183 k créations mensuelles entre 2010 et 2019, par exemple).

Créations mensuelles d’emploi aux Etats-Unis

*Moyenne mobile 3 mois. Source : Bureau of Labor Statistics via FED de Saint Louis, dernier point pour août 2025.

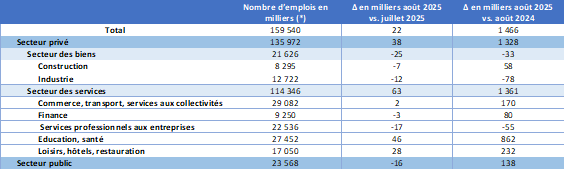

Dans le détail, les 22 k emplois créés concernent essentiellement le secteur privé, et plus précisément, dans les services, le commerce, les transports, l’éducation, la santé et l’hôtellerie-restauration/loisirs (cf. ci-dessous). Le taux de chômage, lui, évolue peu, à 4,3 % (+ 0,1 point sur un mois).

Créations d’emplois au mois d’août 2025 aux Etats-Unis, par secteur d’activité

* Données préliminaires. Source : Bureau of Labor Statistics.

Sur la semaine, l’enquête JOLT pour le mois de juillet est également ressortie en ralentissement, avec 7,2 millions de postes vacants (0,2 million de moins qu’en juin et 0,6 million de moins qu’en mai) et un taux de recrutement de plus que seulement 4,3 % (contre 4,4 % en juin et 4,6 % en mai). Également, en juillet et pour la première fois depuis mars 2021 et le début de sortie progressive de la pandémie, le ratio du nombre de poste ouvert par chômeur a rebasculé en-deçà de 1 (à 0,99 poste ouvert par chômeur).

Face à ce contexte, l’analyse de la situation ne change pas : la baisse spontanée et provoquée de l’immigration, en cours aux Etats-Unis, est en train de compenser les effets délétères de la baisse de la demande de main d’œuvre des entreprises compte tenu de l’incertitude entretenue essentiellement par la guerre commerciale.

Quant aux risques inflationnistes résiduels souvent avancés pour justifier la prudence du FED dans la poursuite de son cycle de baisse des taux, l’enquête Beige Book du FED, publiée également cette semaine, a plutôt fait état d’une activité économique stagnante et d’un recul de la consommation des ménages. Ces derniers pâtissent de la baisse de leur pouvoir d’achat dans un contexte de hausse des prix lié à la guerre commerciale alors que leurs salaires ne suivent pas la cadence.

Notre avis : Comme l’a répété J. Powell à l’occasion de son intervention à Jackson Hole fin août, la concomitance de la baisse de la demande de main d’œuvre et de la baisse de l’offre, qui maintient artificiellement le taux de chômage à son minimum historique aux Etats-Unis, ne doit pas dispenser le FED de se préoccuper du devenir de son mandat de maximisation de l’emploi. De même, compte tenu de la faiblesse du marché du travail, le pouvoir de négociation des salariés est faible pour obtenir des hausses de salaires face aux hausses de prix liées aux tarifs douaniers. Le risque d’enclenchement d’une boucle salaires-prix s’en trouve diminué. Ainsi, les dernières données publiées cette semaine confirment le pivot de reprise des baisses de taux FED Funds amorcé à Jackson Hole. Elles renforcent également nos prévisions de taux d’intérêt directeurs à 3,75 %/4 % aux Etats-Unis d’ici la fin 2025, avec une première baisse intervenant dès septembre (FOMC à venir le 17/09). D’ici là, les chiffres de l’inflation mesurée par l’indice des prix à la consommation en août (le 11/09) et la publication préliminaire des révisions annuelles de statistiques de l’emploi (QCW preliminary benchmark revision to establishment survey data le 9/9) seront autant d’éléments supplémentaires à intégrer pour compléter notre vue de la décision de politique monétaire à venir.

{kind=link}