Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- Aux Etats-Unis, la forte révision baissière des créations d’emploi sur l’année est un argument de plus en faveur d’une baisse du taux des FED Funds au FOMC de septembre.

- En France, malgré l’instabilité politique, les perspectives économiques semblent résister à court-terme. La prudence doit continuer de s’imposer.

- Sans surprise, la BCE choisit la pause en septembre.

Aux Etats-Unis, la forte révision baissière des créations d’emploi sur l’année est un argument de plus en faveur d’une baisse du taux des FED Funds au FOMC de septembre.

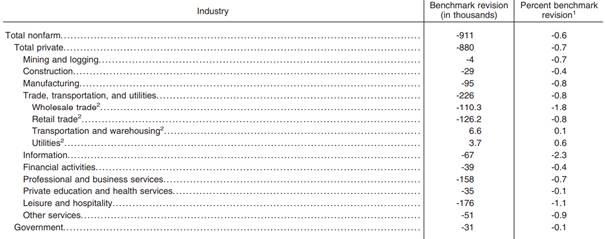

Le 9/9, le Bureau of Labor Statistics (BLS) publiait la révision annuelle préliminaire des chiffres de créations d’emploi pour la période annuelle se terminant en mars 2025. Si le consensus auprès de l’industrie économico-financière était à une révision baissière, son ampleur, a surpris. Ainsi, le BLS a indiqué que 911 000 postes de moins avaient été créés sur la période (soit une révision de – 0,6 %).

Détail par secteur de la révision préliminaire des créations d’emploi pour la période annuelle se terminant en mars 2025 aux Etats-Unis

Notes : (1) Une valeur à 0 correspond à l’intervalle [- 0,05 ; + 0,05]

(2) Appartenant au sous-secteur du commerce, des transports et des services aux collectivités Source : BLS, septembre 2025, la révision finale sera publiée en février 2026.

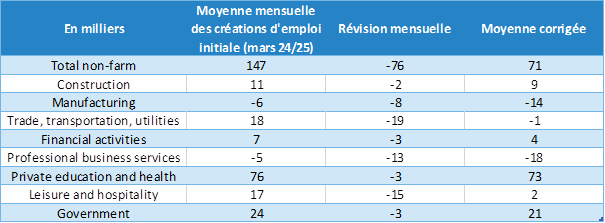

Ainsi, alors qu’initialement, il était estimé que l’économie américaine avait créé 147 000 emplois par mois sur la période (créations mensuelles pour le « total non-farm »), ce chiffre se retrouve révisé à 71 000, preuve de plus s’il en fallait de la faiblesse du marché de l’emploi aux Etats-Unis.

Créations mensuelles révisées par secteur, sur la période

Dans le détail, l’industrie manufacturière et les services professionnels aux entreprises, secteurs éminemment cycliques, semblent les plus touchés. Sur la période annuelle se terminant en mars 2025, ils ont respectivement vu des destructions d’emploi de l’ordre de 14 000 et 18 000 chaque mois.

Par ailleurs, la semaine était également marquée par la publication des chiffres de l’inflation au sens de l’indice des prix à la production et à la consommation pour le mois d’août.

- Contre toute attente, les prix à la production baissent sur un mois et ralentissent sur un an (respectivement – 0,1 % et + 2,6 % contre + 0,7 % et + 3,1 % en juillet pour l’indice de la demande finale corrigé des variations saisonnières). Cette évolution est essentiellement le fait de la baisse des prix à la production dans les services (- 0,2 % sur un mois) alors que les prix à la production des biens ralentissent mais restent en augmentation (+ 0,1 % sur un mois). Notons également que l’indice des prix à la production sous-jacent, excluant les prix de l’alimentation, de l’énergie et du commerce, ralentit mais reste en augmentation (+ 0,3 % sur un mois).

- En revanche, du côté des prix à la consommation, ils ressortent en légère accélération au total (à + 2,9 % sur un an, + 0,4 % sur un mois) et stables, en hausse pour l’indice sous-jacent (respectivement + 3,1 % et + 0,3 %), dans le sillage des risques inflationnistes posés par la guerre commerciale.

Notre avis : La très forte révision à la baisse des chiffres de l’emploi américain pour l’année se terminant en mars 2025, couplée à des chiffres d’inflation peu surprenants pour le mois d’août confortent le changement de ton du FED opéré à Jackson Hole. Ainsi, nous continuons de penser que la banque centrale américaine sera en mesure de baisser le taux des FED Funds de 25 pbs au prochain FOMC (conférence de presse de J. Powell le 17/09), les portant dans l’intervalle 4 % /4,25 %. Au-delà, nos prévisions ne changent pas et nous tablons toujours sur une baisse supplémentaire de 25 pbs du taux des FED Funds d’ici à la fin 2025, probablement en décembre, permettant au FED de prendre son temps pour équilibrer les risques sur son double mandat de maximisation de l’emploi et de stabilité des prix.

En France, malgré l’instabilité politique, les perspectives économiques semblent résister à court-terme. La prudence doit continuer de s’imposer.

Le 8/9, à l’issue d’un vote de confiance perdu à l’Assemblée Nationale, l’ex Premier Ministre français François Bayrou a dû remettre la démission de son gouvernement au Président de la République, en vertu de l’active 50 de la Constitution. Ce dernier a dans la foulée nommé un nouveau Premier Ministre, en la personne de Sébastien Lecornu, un proche d’Emmanuel Macron, tablant sur la continuité de l’exercice du pouvoir exécutif mais avec une nuance. La mission de Sébastien Lecornu n’est pas, à ce stade, de former un gouvernement, mais plutôt « de consulter les forces politiques représentées au parlement en vue d’adopter un budget pour la Nation et bâtir les accords indispensables aux décisions des prochains mois » selon la communication de l’Elysée.

Quoi qu’il en soit, les développements ne sont pas à ce stade, de nature à apaiser une situation politique très instable, de quoi ancrer durablement l’écartement du spread OAT Bund à 10 ans à 80 pbs avec le risque d’un dérapage supplémentaire en cas de dissolution ou de nouvelle dégradation de la situation.

Spreads des bons du trésor de la France, l’Italie et l’Espagne par rapport au Bund 10 ans

En pbs

Pour autant, du côté des indicateurs macroéconomiques, la situation reste plutôt favorable.

- La Banque de France, qui publiait son enquête mensuelle de conjoncture début septembre, continue ainsi de tabler sur une croissance trimestrielle du PIB réel de l’ordre de + 0,3 % au 3T25, égale à celle du 2T25. Cette performance serait rendue possible par des perspectives robustes dans les trois secteurs : la production industrielle certes contrastée reste bien orientée dans l’aéronautique et les biens d’équipements ; l’activité dans les services marchands croît, en particulier dans les secteurs liés aux vacances ; et dans le bâtiment, l’activité surprend favorablement par rapport à ce qu’attendaient les entreprises. Enfin, pour septembre, les anticipations plus prudentes ne s’inscrivent pas non plus en recul, alors même que l’indicateur d’incertitude, progresse fortement, d’une ampleur comparable à celle observée lors de la dernière dissolution (cf. ci-dessous).

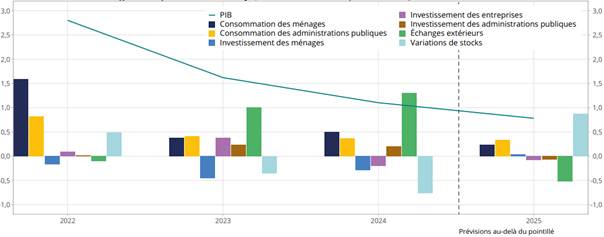

- Du côté de l’INSEE, qui publiait sa note de conjoncture cette semaine, l’heure est à la révision à la hausse de la prévision de croissance pour la France à + 0,8 % en 2025 (contre + 0,6 % précédemment). La situation est essentiellement portée par les secteurs de l’agriculture, du tourisme, de l’immobilier et de l’aéronautique alors qu’ailleurs, l’ambiance reste morose. La tendance au restockage sur l’année est le principal contributeur positif à la croissance en 2025 (cf. ci-dessous). Surtout, par rapport à ses voisins européens, la France se caractérise par une consommation des ménages toujours atone et un taux d’épargne qui continue d’augmenter. L’institut souligne en particulier la forte dichotomie entre sentiment (concernant le climat de l’emploi par exemple, proche du plus bas depuis la fin de la pandémie) et statistiques effectives, toujours résilientes (chômage relativement faible et attendu seulement en légère hausse à 7,6 % d’ici fin 2025). Le pessimisme collectif est au plus haut depuis 40 ans dans le pays alors que l’incertitude globale et de politique intérieure pèsent, notamment au sujet du rétablissement des finances publiques.

Indicateur d’incertitude dans les commentaires de l’enquête mensuelle de conjoncture de la Banque de France

Données brutes

Note : la valeur de référence est fixée à 100 et correspond à la valeur autour de laquelle fluctue l’indicateur en période normale. Source : Banque de France, enquête de septembre 2025.

Variations annuelles du PIB et contributions des principaux postes de la demande

Variations annuelles du PIB, cjo, en % et contributions en points de pourcentage

Lecture : en 2024, le PIB a augmenté de 1,1 % (variation corrigée des jours ouvrables) ; le commerce extérieur a contribué à cette croissance à hauteur de +1,3 point. Source : Note de Conjoncture de l’INSEE, septembre 2025.

Notre avis : L’incertitude politique pèse sur une conjoncture française encore fragile. Pour autant, les bonnes performances économiques du premier semestre, en particulier en matière de production industrielle dans l’aéronautique, de consommation liée au tourisme et de reprise de l’activité dans le bâtiment devraient porter la croissance en 2025. Pour la suite, un rebond robuste ne pourra provenir que du redémarrage de la consommation des ménages. Celui-ci reste possible compte tenu d’un taux de chômage encore faible et du rétablissement du pouvoir d’achat. Pour ce faire, il faut que l’incertitude recule et que la confiance revienne. En outre, un meilleur climat des affaires rétablirait également l’investissement des entreprises suite à la baisse des taux BCE. En revanche, une impasse politique prolongée, voire une dégradation supplémentaire de la situation (dissolution, nouveau parlement divisé, etc.) pourrait peser davantage sur le moral des consommateurs et des entreprises et entraver d’autant l’activité économique future.

La prudence s’impose donc sur les marchés.

- Du côté des taux d’intérêt, le dérapage du spread reste contrôlé autour de 80 pbs mais une détérioration supplémentaire est possible et à cet égard, nous suivrons la décision de l’agence Fitch, qui doit statuer sur la note souveraine de la France dans la soirée (note actuelle AA- correspondant à la « haute qualité », perspective négative). En passant à A+, la signature française passerait alors à « la qualité moyenne supérieure » et ne serait de facto plus éligible à l’achat pour certains fonds de pension, compagnies d’assurance ou banques qui privilégient les notes supérieures au AA. Le spread pourrait ainsi mécaniquement augmenter. Cela étant, la capacité à lever l’impôt en France reste intacte et la continuité de l’Etat n’est pas remise en cause car une jurisprudence du Conseil Constitutionnel prévient les blocages en matière de budget par l’intermédiaire du vote d’une Loi de Finance Spéciale pour maintenir le fonctionnement de l’administration.

- Sur les marchés d’actions, compte tenu de la fragilité de la demande intérieure décrite plus haut, la sélectivité doit s’imposer. Un grand nombre d’entreprises du CAC 40 sont des multinationales qui opèrent dans le monde entier. Leur activité est par définition moins directement touchée par les péripéties internes. Ce sont les valeurs que nous privilégions tout en évitant en même temps, les secteurs les plus exposés à la guerre commerciale internationale. Pour finir, nous évitons les valeurs domestiques financières du fait de leur exposition à la dette souveraine française.

Sans surprise, la BCE choisit la pause en septembre.

Au Conseil des Gouverneurs de septembre, la BCE a maintenu ses taux d’intérêt directeurs inchangés sans surprise (taux de la facilité de dépôt à 2 %) arguant d’une inflation autour de la cible de 2 %. La principale explication avancée par Christine Lagarde pour expliquer l’arrêt (au moins momentané) des baisses à un niveau terminal de 2 % réside dans l’évolution de l’équilibre des risques sur la croissance économique. En effet par rapport aux perspectives plutôt baissières discutées en juin, les risques sur la croissance sont désormais plus équilibrés :

- L’incertitude entourant la guerre commerciale avec les Etats-Unis a diminué avec la signature d’un accord commercial en juillet ;

- Le risque d’introduction de droits de douane de rétorsion de la part de l’Union Européenne, pesant davantage sur la croissance et l’inflation, a désormais disparu grâce, justement, à la signature de l’accord.

Egalement, par rapport aux projections macroéconomiques présentées en juin, la mise à jour de septembre revoit la croissance à la hausse en 2025 et l’inflation à la hausse en 2025 et 2026 (cf. ci-dessous).

Projections macroéconomiques de septembre 2025

Variations annuelles, en % ; révisions en points de pourcentage

Christine Lagarde qui intervenait en conférence de presse à l’issue de la réunion de politique monétaire, explique ces révisions par une croissance économique résiliente en Zone Euro. Au 1S25, celle-ci a été aidée, non seulement par le fort mouvement de stockage américain en anticipation de l’instauration des droits de douane, boostant les exportations, mais également par le rebond de la consommation des ménages (possible dans un contexte de chômage faible et de rattrapage du pouvoir d’achat) et de l’investissement (baisse graduelle des taux se transmettant doucement aux crédits aux entreprises).

Pour la suite, la croissance européenne resterait portée par la poursuite du rétablissement du pouvoir d’achat des ménages et la baisse de leur taux d’épargne, boostant la consommation d’une part. De l’autre, les effets du plan allemand d’investissement dans la défense et les infrastructures et le décaissement du reste des fonds de la Facilité pour la Reprise et la Résilience, seraient également des soutiens.

Au-delà de l’analyse et de la compréhension des mécanismes ayant aboutis à la décision du jour au sein du Conseil des Gouverneurs, nous retenons de la conférence de presse de Christine Lagarde les éléments suivants :

· La méthode de conduite de la politique monétaire de la BCE n’évolue pas, reste graduelle, réunion après réunion, dépendante aux données, et fondée sur le triptyque des perspectives d’inflation, de la dynamique de l’inflation sous-jacente et de la qualité de la transmission des décisions de politique monétaire à l’économie réelle. Dans ce contexte, si la BCE se trouve désormais dans une position confortable « we continue to be in a good place », cela ne veut pas dire que la suite est prédéfinie : « no predetermined path ».

- La décision du jour avait été prise à l’unanimité du Conseil des Gouverneurs. A cet égard, en réponse à une question soulevant le point de vue faucon d’Isabel Schnabel concernant les risques inflationnistes résiduels, Christine Lagarde répond que la discussion entourant les risques combinait toujours la croissance et l’inflation et pas uniquement l’inflation. Elle répète ainsi l’évolution de l’analyse par rapport à celle faite en juin et qui justifie la pause désormais : les risques entourant la croissance économique sont plus équilibrés. Enfin, sur une note plus imagée, elle rappelle : « I’m owl, neither hawk, nor dove ».

- Enfin, en réponse à de nombreuses questions concernant le cas de la France, Christine Lagarde rappelle qu’elle ne commente pas les situations particulières mais qu’elle peut en revanche affirmer que les marchés de taux continuent de fonctionner correctement et que les conditions de liquidité restent bonnes.

Notre avis : Les nouvelles projections macroéconomiques et l’analyse présentée aujourd’hui par la BCE confortent notre vue d’un taux de dépôt terminal à 2 % d’ici à la fin 2025 en l’absence de choc macroéconomique supplémentaire. L’évolution des taux souverains allemands suite à la conférence de presse vont également dans ce sens : convergence du taux du Bund 2 ans vers les 2 % et quasi stabilité sur le taux du Bund 10 ans autour de 2,65 % après un pic momentané vers les 2,68 %. Affaire à suivre.

{kind=link}