Lundi matin, la désolidarisation de la Droite amenée par Bruno Retailleau Ministre d’Etat en charge de l’intérieur, d’un gouvernement Lecornu fraîchement nommé, a précipité la chute dudit gouvernement, alors que les oppositions (PS, LFI, RN) avaient déjà menacé la nouvelle équipe de censure dès dimanche soir.

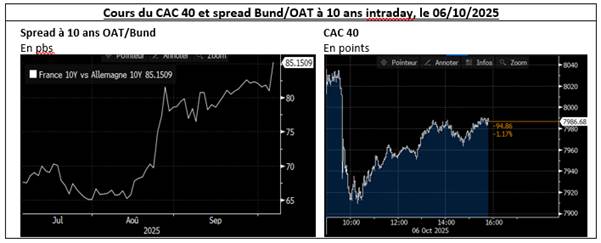

Sans surprise, l’annonce de la démission a entraîné le CAC 40 dans une spirale baissière, tirée plus particulièrement par les valeurs exposées au souverain français (utilities, financières) d’une part, et d’autre part, l’ouverture du spread Bund/OAT à 10 ans au-delà des 85 pbs (cf. ci-dessous).

Alors que la crise politique s’accélère, plusieurs alternatives existent pour doter la France d’un budget 2026 avant la fin de l’année ou a minima, assurer le fonctionnement de l’administration : 1. nouveau gouvernement nommé rapidement et dépôt d’un Projet de Loi de Finance (PLF) à l’Assemblée Nationale dans les délais, le 13/10 ; 2. dépôt exceptionnel d’un projet de budget par le gouvernement démissionnaire mais députés et sénateurs ne sont pas censés légiférer sans gouvernement de plein exercice ; 3. budget par ordonnances mais à condition d’avoir tenté de faire voter un PLF et d’avoir échoué dans les 70 jours au risque d’accentuer la crise au parlement ; 4. vote d’une Loi Spéciale, reprenant les crédits du budget 2025, comme cela avait été le cas l’année dernière.

Notre avis :

Compte tenu des délais et de la gravité de la crise, le scénario du vote d’une Loi Spéciale apparaît le plus probable selon nous. Cette Loi Spéciale autoriserait le gouvernement à lever l’impôt sans rien changer (gel des barèmes, etc.) et dans le même temps, à ouvrir des crédits de fonctionnement à hauteur de ceux votés l’an passé (sauf en matière de sécurité sociale où l’indexation des prestations est automatique en l’absence de loi).

Si le vote d’une Loi Spéciale devrait faire retomber la tension sur les marchés, elle n’est en revanche pas de nature à rassurer sur la crédibilité et la stabilité politique française à plus long-terme, d’autant que les événements risquent désormais de s’enchaîner (nouveau gouvernement, nouvelle censure, dissolution, etc.). Ainsi, le marché français et les titres plus particulièrement exposés au souverain français devraient continuer d’être délaissés par les investisseurs (financières, utilities, secteurs sensibles à la commande publique hors défense). De même, du côté des obligations souveraines, le spread OAT/Bund à 10 ans devrait continuer de dériver au-delà des 80 pbs, pouvant même venir approcher les 100 pbs en cas de détérioration supplémentaire (nouvelle dissolution, nouveaux blocages, etc.).

Au-delà, la situation en France est de nature à accentuer la tendance européenne à la repentification par la hausse des taux longs. Lundi 6/10 en cours de séance par exemple, le rendement du Bund 10 ans s’appréciait de 2 à 3 pbs, tandis que dans les économies périphériques (Italie, Espagne), les hausses atteignaient 5 pbs.

{kind=link}