Le Projet de Loi de Finance (PLF) 2026 présenté par le gouvernement Lecornu II en début de semaine prévoit un effort budgétaire de EUR 30 Mds en 2026, dont EUR 14 Mds de hausse des prélèvements et EUR 16 Mds de baisse des dépenses pour un objectif de réduction du ratio déficit/PIB à 4,7 % en 2026 (pour rappel, 5,8 % en 2024, 5,4 % estimé en 2025 et un objectif en-deçà de 3 % en 2029).

Parmi les mesures phares présentées du côté des prélèvements obligatoires, citons :

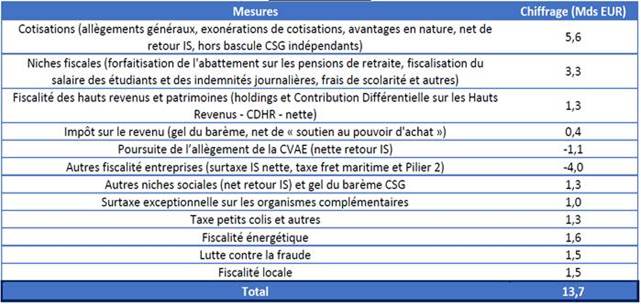

- Le gel du barème de l’impôt sur le revenu et de la contribution sociale généralisée ;

- La reconduction de la contribution différentielle sur les hauts revenus (personnes dont le revenu annuel dépasse EUR 250 k pour un célibataire et EUR 500 k pour un couple), introduite en 2025. L’objectif de cette contribution est de garantir que ces foyers soient imposés à un taux moyen minimum de 20% ;

- Une nouvelle taxe sur le patrimoine financier visant les actifs des sociétés holdings ;

- Le remplacement de l’abattement de 10 % sur les pensions de retraite en un abattement forfaitaire de EUR 2 000 pour un célibataire et EUR 4 000 pour un couple ;

- La suppression des réductions d’impôts sur les frais de scolarité dans le secondaire et le supérieur et de l’exemption sur les indemnités journalières pour les affections de longue durée ;

- La reconduction de moitié de la surtaxe exceptionnelle sur les bénéfices des 400 plus grandes entreprises (celles dont le CA en France dépasse EUR 1 Md et qui sont soumises à l’IS) ;

- La mise en place d’une taxe sur les petits colis de moins de EUR 150 (colis en provenance de l’étranger hors UE, EUR 2 par article).

Synthèse des mesures en prélèvements obligatoires du PLF et PLFSS 2026 et de leur chiffrage (hausse spontanée et nouvelles mesures)

Dans son avis sur les PLF et PLFSS 2026, le Haut Conseil des Finances Publiques juge « globalement acceptable » la prévision de croissance spontanée des prélèvements obligatoires en 2026. En revanche, il estime que le rendement proposé des mesures nouvelles est « un point de fragilité notable » car le « chiffrage repose sur de nombreuses mesures dont certaines sont peu documentées ». Certaines de ses remarques :

- La prévision d’IS qui intègre une provision de EUR 0,3 Md liée à d’éventuels comportements d’optimisation limite le montant de la surtaxe exceptionnelle ;

- Les mesures affectant les grands impôts (fiscalisation des salaires étudiants, forfaitisation de l’abattement pour les frais professionnels et les pensions de retraites, etc.) ne sont pas détaillées, rendant leurs estimations plus fragiles ;

- Le rendement de la prolongation de moitié de la surtaxe sur les bénéfices des grandes entreprises pour EUR 4 Mds est plus aléatoire que celui de la surtaxe de 2025 ;

- Le rendement de la lutte contre la fraude ne peut pas être pris en compte comme une mesure nouvelle et dépend par ailleurs d’une future loi ; en outre, il n’est pas ventilé entre prélèvements obligatoires et les recettes du contrôle fiscal n’ont progressé que de EUR 200 M en 2024 après avoir été stables plusieurs années, si bien que la marche de EUR 1,5 Md attendue pour 2026 ne paraît pas crédible.

Notre avis :

Le gouvernement Lecornu échappe à la censure pour le moment, mais le chemin parlementaire qui nous sépare du vote du budget est encore long (Assemblée Nationale – AN, Sénat, Commission Mixte Paritaire). Alors que le gouvernement tient par le soutien des Socialistes à l’AN et que le Sénat est à majorité Républicaine, il est possible qu’aucun consensus ne se dégage et que le gouvernement n’ait plus que pour seule issue, le passage du budget par ordonnance selon l’article 47 de la Constitution (une fois le délai de 70 jours prévu pour adopter le budget avant le 31 décembre, expiré), ce qui pourrait le fragiliser en cas de nouvelle motion de censure.

{kind=link}