Mardi 21/10, l’élection de Sanae Takaichi, première femme à la tête du gouvernement japonais a mis fin à plusieurs semaines d’incertitude politique au Pays du Soleil Levant. Son accession au pouvoir fait suite au vote du Parlement lui ayant permis de totaliser dans un premier temps 237 voix sur les 465 de la Chambre Basse et de remporter un deuxième vote de moindre importance à la Chambre Haute.

Arrivée en tête des élections du Parti Libéral Démocrate (PLD) au pouvoir au début du mois d’octobre, son accession au poste de Premier Ministre n’était plus garantie suite au retrait du parti Komeito de la coalition au pouvoir et aux velléités de l’opposition de présenter un adversaire unique pour lui faire face. C’était sans compter sur la formation d’une nouvelle coalition lundi 20/10 entre le PLD et le parti de droite Ishin (Parti Japonais de l’Innovation).

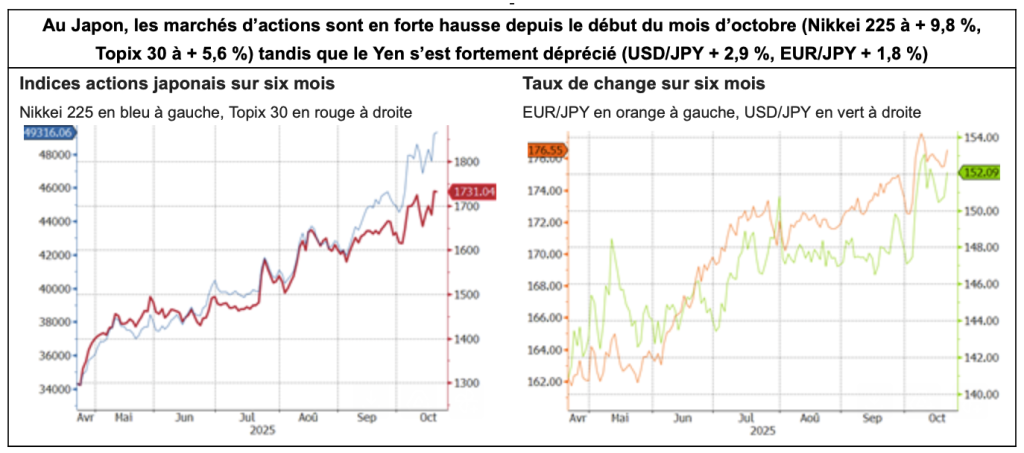

Les marchés Japonais n’ont pas tardé à réagir à la nouvelle donne politique, poursuivant et confirmant la tendance à la hausse des actions et à la dépréciation du change qui avait débuté dès le début du mois. Ces réactions s’inscrivent dans le sillage du penchant de Takaichi pour les « Abenomics », c’est-à-dire, une politique économique fondée sur le triptyque de la relance budgétaire, de la hausse des exportations et du Yen faible jadis chère au Premier Ministre Shinzo Abe assassiné en 2022, et qu’il avait déployé en plus d’une politique monétaire ultra-accommodante de contrôle de la courbe des rendements souverains pour sortir le Japon de la déflation.

Notre avis :

La réaction des marchés japonais (hausse des actions, dépréciation du change) fait suite à l’évolution des anticipations vers davantage de relance budgétaire et le pari d’une BoJ désormais moins encline à remonter son taux directeur compte tenu des orientations économiques du nouveau gouvernement malgré la dérive actuelle des prix (inflation à 2,7 % en août 2025).

Mais rien n’est acquis :

• Le ratio dette publique/PIB japonais est l’un des plus élevé au monde (237 % selon le FMI en 2024) et même s’il s’agit d’une dette essentiellement domestique, les marges de manœuvre du gouvernement en la matière semblent limitées.

• La nouvelle coalition PLD/Ishin n’a pas la majorité absolue au parlement et devra manœuvrer avec les partis d’opposition pour faire valoir sa politique. Egalement, Ishin serait plutôt en faveur de coupes budgétaires ce qui pourrait restreindre les ambitions du gouvernement en place même si Takaichi a nommé aux finances Satsuki Katayama, également pro-Abenomics.

• Enfin, en matière de politique monétaire, la priorité de la BoJ reste à la lutte contre l’inflation. D’ailleurs, les taux directeurs implicites n’ont pas évolué depuis les élections de début octobre (taux actuel à 0,5 %, implicite dans un mois à 0,5 %, inchangé par rapport à il y a un mois ; dans trois mois à 0,7 %, également inchangé par rapport à il y a un mois).

Alors que les marchés d’actions japonais ont bien anticipé l’éventuelle relance budgétaire, se montrant désormais vulnérable à la moindre déception sur ce point, du côté du taux de change, la forte dépréciation actuelle est probablement allée un peu loin. La reprise de la hausse des taux BoJ devrait permettre au Yen de se réapprécier et sans revenir aux niveaux qui prévalaient il y a un mois, redescendre en-deçà de 150 d’ici la fin 2025 pour l’USD/JPY.

{kind=link}