- Suite au FOMC des 28 et 29 octobre, le FED a abaissé une nouvelle fois le taux des FED Funds de 25 pbs, désormais dans l’intervalle 3,75 % / 4 %. Egalement, la banque centrale américaine a annoncé mettre fin au processus en cours de resserrement quantitatif (QT) à compter du 1/12 (réinvestissement des Mortgage-Backed-Securities – MBS – arrivant à maturité dans des bons du trésor américain à partir de cette date).

- Ces deux décisions étaient largement attendues par le marché, de même que le maintien de la philosophie générale de conduite de la politique monétaire, toujours fondée sur le triptyque de la dépendance aux données, de l’évolution des perspectives économiques et d’inflation et de l’équilibre des risques entourant le double mandat de stabilisation des prix et de maximisation de l’emploi. Ce qui l’était moins, en revanche était :

· d’une part, l’ampleur des dissensions au sein du comité de politique monétaire. Ainsi, Stephen Miran a une fois de plus voté contre la décision du jour, préférant une baisse de 50 pbs du taux des FED Funds (comme lors du FOMC de septembre), mais fait plus surprenant encore, Jeffrey Schmid, Président du FED de Kansas City, s’est également opposé à la baisse de 25 pbs, préférant cette fois-ci la pause, c’est-à-dire maintenir le taux des FED Funds inchangé dans l’intervalle 4 % / 4,25 % ;

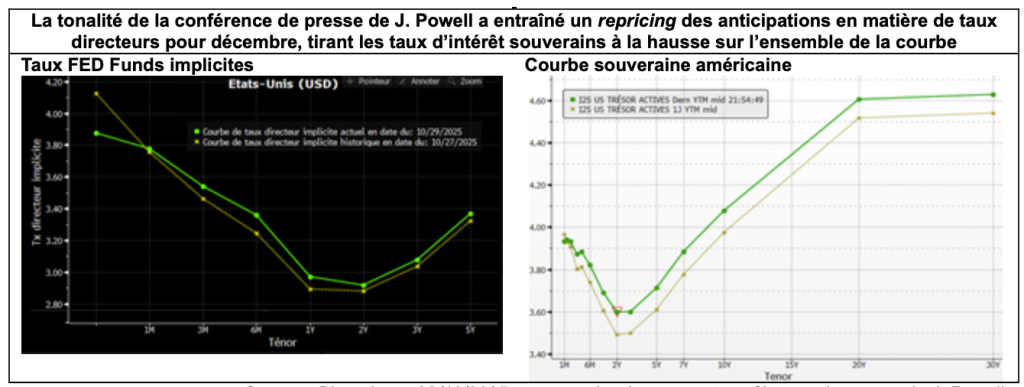

· d’autre part, l’adoption d’une tonalité plus faucon de la part de J. Powellaffirmant en conférence de presse à propos du FOMC de décembre : « What would you do if you were driving in the fog ? You would probably slowdown » ; ou encore : « [A December rate cut] is not a foregone conclusion, far from it ».

- Au-delà, nous retenons essentiellement de la conférence de presse que :

· malgré le shutdown toujours en cours, qui complexifie la compréhension de la conjoncture en retardant la publication de données gouvernementales clés, le FED estime que la situation économique n’a que peu évolué par rapport à septembre. En effet, en matière de données, il peut continuer de se référer aux indicateurs privés (ADP, Indeed), aux données d’enquêtes (Beige Book en particulier) et à certaines données publiques qui continuent d’être publiées (inscriptions au chômage au niveau des Etats). D’ailleurs, en la matière, le marché de l’emploi n’a pas décroché davantage que par rapport au mois de septembre ;

· le FED ne considère pas qu’il y ait risque imminent en matière de stabilité financière (banques suffisamment capitalisées, bilans des ménages au global sains, quelques poches de faiblesse du côté du crédit subprime mais rien qui ne soit systémique). Par ailleurs, la décision de mettre fin à la réduction quantitative de la taille du bilan à compter de décembre répond à la volonté de maintenir le système dans une situation de réserves bancaires amples, les signaux indiquant l’atteinte du seuil en la matière s’étant amplifiés au cours des dernières semaines ;

· le FED continue de penser que la hausse des prix liée aux tarifs douaniers va se poursuivre (probablement jusqu’au printemps 2026) mais sans entraîner de spirale reflationniste (hausse du niveau général des prix plutôt que de l’inflation).

Notre avis :

Les décisions du FOMC d’octobre de même que l’évolution de la tonalité du discours de J. Powell en conférence de presse ne sont pas une surprise pour nous. Nous continuons de penser que l’activité économique américaine est robuste, tirée pas uniquement par les investissements massifs en cours dans l’IA, mais également par une consommation résiliente, même si elle est surtout le fait des ménages les plus aisés. Les perspectives sont également bonnes pour 2026, avec la relance budgétaire de l’OBBBA, sans même aborder l’espoir de baisse des tensions commerciales globales, les relocalisations industrielles et les investissements directs résultant des différents accords commerciaux signés cette année.

Dans ce contexte, la prudence affichée par le FED nous semble appropriée et nous continuons de penser qu’en l’absence de détérioration supplémentaire du côté de l’emploi, ce qui semble se dessiner à ce stade, la banque centrale américaine pourrait préférer la pause en décembre.

Au total, nos anticipations de taux d’intérêt n’évoluent donc pas : taux des FED Funds à 3,75 % / 4 % et taux du US Treasury 10 ans dans l’intervalle 4 % /4,25 % d’ici la fin de l’année 2025.

{kind=link}