- 4 titans

- Face à une économie européenne qui résiste, la BCE maintient sa politique monétaire inchangée

ACTIONS AMÉRICAINES

4 titans

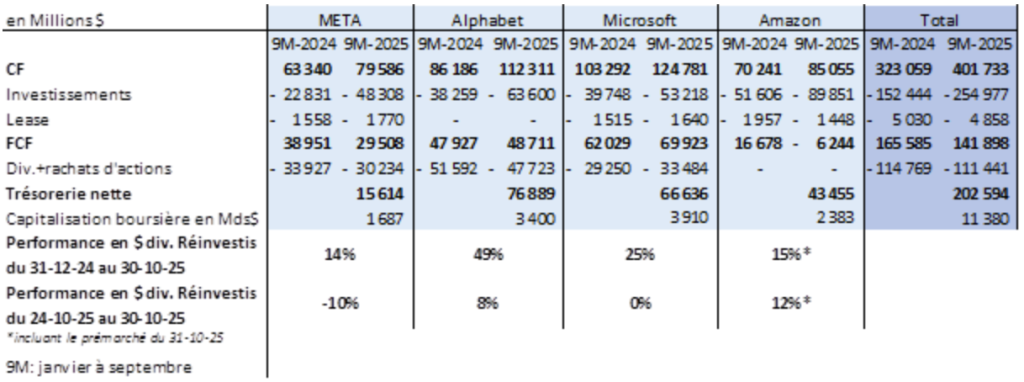

- Cette semaine Meta, Alphabet, Microsoft et Amazon ont publié leur résultat. L’enjeu boursier est important puisque ces quatre sociétés capitalisent 11 400 Mds$ de valorisation, soit 6x le CAC40, et ¼ de la capitalisation boursière du S&P500. L’ensemble de ses quatre sociétés a publié des chiffres d’affaires (CA)en hausse voire en accélération pour certaines et des Cash-Flow (CF*) en forte progression.

- Chez Alphabet, les CAs publicitaires du moteur de recherche de Google et de Youtube progressent de 15%, le CA des abonnements Youtube, playstore et smartphone Pixel progresse de 22% et les services cloud de 33%. En glissement annuel, le CA de Microsoft progresse de 18%, celui de Meta de 26%. ChezAmazon, le CA total progresse de 12% sur le trimestre. En particulier, AWS, sa division cloud, vache à lait du groupe réaccélère, publiant un CA en accélération de +20%, le plus élevé depuis 3 ans.

- Au total, sur les 9 premiers mois de l’année 2025 (9M-25) leur CF a progressé de 24%, soit de 78 Mds$ !

- Bien que sur des activités différentes, META, Alphabet, Microsoft et Amazon ont un point commun : chacune d’entre elles investit agressivement en puces et centres de données depuis l’arrivée de chatGPT fin 2022 afin de soutenir le développement des intelligences artificielles. Les puces de calcul représentent environ 50% de leur budget d’investissements, tandis que les infrastructures des centres de données (bâtiments, foncier, air conditionné, générateur électrique, transformateur…) et les équipements réseaux l’autre moitié. Sur les 9M-25, ces investissements totalisent pour ces quatre sociétés 255 Mds$, soit 103 Mds$ de plus qu’en 9M-2024.

- Les actionnaires ont donc 25 Mds$ de moins de flux disponible sur les 9M-25 par rapport aux 9M-24. Amazon puise dans sa trésorerie pour soutenir ses investissements et ne fait aucun retour à l’actionnaire. Le FCF** de META baisse et le verse dans son intégralité aux actionnaires. La société Microsoft plus prudente dans l’allocation de son capital est la seule des 4 à voir son FCF progresser significativement, sans le reverser entièrement à l’actionnaire.

- Pour l’instant, cette stratégie d’investissement est financée et génère de la croissance. Toutefois, la rentabilité de ses nouveaux investissements ne se perçoit pas encore dans leurs comptes. Elle explique la sous-performance boursière de certaines de ses valeurs depuis le début de l’année par rapport auS&P500, qui progresse de 17% dividendes réinvestis. Le moteur de recherche Google s’est adapté et jugule les prises part de marché de ChatGPT, expliquant en partie son fort rebond boursier. Microsoft, actionnaire d’OPEN AI maintient une très bonne position concurrentielle sur les logiciels de bureautique. Amazon adapte AWS à cette nouvelle donne, alors que l’activité e-commerce n’est pas mise en danger par l’IA. Enfin, certains investisseurs craignent que les investissements de META soient excessifs comme en 2022 avec le Metaverse.

- A plus long terme, nous pensons qu’il existe 5 briques nécessaires pour créer de la valeur actionnariale sur le long terme dans le domaine des intelligences artificielles : de larges bases de données, des capacités de calcul, des chercheurs/modèles fondamentaux, et une large base d’utilisateurs. Ces 4 sociétés font parties des rares entreprises qui disposent de l’ensemble des ingrédients pour réussir à tirer profit des IA pour le grand public. Toutefois, elles dépendent toutes des processeurs de calcul de Nvidia, avec qui elles doivent partager la création de valeur.

*Cash Flow : flux de trésorerie disponible pour investir, rembourser ses dettes et rémunérer les actionnaires

**FCF : Free Cash Flow : flux de trésorerie disponible pour rembourser ses dettes et rémunérer les actionnaires

MACRO-ECONOMIE EUROPE

Face à une économie européenne qui résiste, la BCE maintient sa politique monétaire inchangée

- Au Conseil des Gouverneurs d’octobre et comme nous l’attendions, la Banque Centrale Européenne n’a pas opéré de changements au plan de la politique monétaire : le taux de la facilité de dépôt (principal taux directeur) est ainsi maintenu à 2 %.

- La méthode de conduite de la politique monétaire n’évolue pas. La BCE ne s’engage pas sur un chemin prédéterminé concernant les taux et continue d’adopter une approche graduelle, réunion après réunion, fondée sur le triptyque des données au fur et à mesure de leur publication, des perspectives sous-jacentes d’inflation et de la qualité de la transmission des décisions de politique monétaire à l’économie réelle.

- Un élément ressort particulièrement du discours de Christine Lagarde puis de la session de questions/réponses ayant suivi. Il s’agit de la résilience plus forte qu’initialement anticipé de l’économie européenne.

. Cela intervient dans le sillage de l’effacement de trois risques baissiers pour la croissance à travers la signature de l’accord commercial bilatéral UE/Etats-Unis cet été, le cessez-le-feu au Moyen-Orient et les progrès scellés sur le front de l’affrontement commercial Chine/Etats-Unis en marge du sommet de l’APEC en Corée du Sud cette semaine.

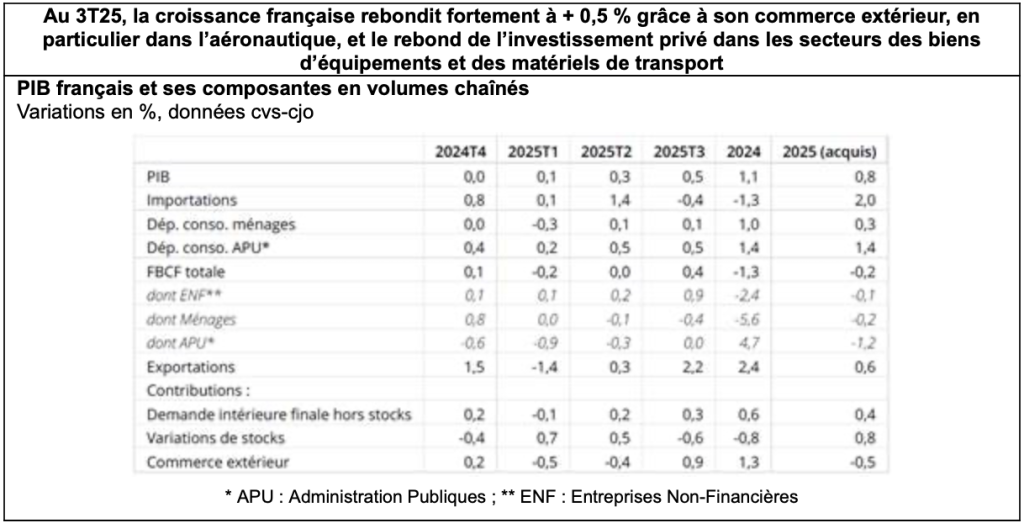

. Ce constat fait également écho à la croissance du PIB au 3T25 en Zone Euro, publiée le 30/10 et ressortie à + 0,2 %, un élément relaté par Christine Lagarde qui souligne notamment la meilleure performance de la France (cf. ci-dessous).

- Dans le détail, concernant les perspectives d’inflation et la qualité de la transmission de la politique monétaire à l’économie réelle, Christine Lagarde indique que :

. les discussions au sein du Conseil des Gouverneurs étaient toujours cordiales malgré les sensibilités différentes en matière d’inflation et quela décision du jour avait été prise à l’unanimité ;

. il reste des risques haussiers sur l’inflation auxquels la BCE est attentive mais qui ne se sont pas matérialisés pour le moment (en particulier, les éventuelles ruptures ou tensions d’approvisionnement sur les terres rares en provenance de Chine) ;

. la BCE reste dans une position confortable par rapport à son mandat d’inflation de moyen terme symétrique autour de la cible de 2 % ;

. la qualité de la transmission des décisions de politique monétaire reste bonne pour le moment et le raffermissement des conditions de crédit bancaire, relaté par le Bank Lending Survey publié cette semaine, sont surtout le fait de l’évolution de l’appétit pour le risque des banques.

- Un dernier sujet a également dominé la conférence de presse, l’Euro digital, la BCE rappelant son importance stratégique dans le contexte de la digitalisation toujours plus forte des paiements (2/3 des paiements effectués en Europe passent désormais par des plateformes non-européennes). L’institution indique lancer une nouvelle phase du projet, celle de sa mise en œuvre technique (en vue, si la législation est prête, de passer à un exercice pilote en 2027 et une éventuelle première émission en 2029).

- Notons simplement pour terminer qu’avec les décisions du 30/10, nos anticipations de taux d’intérêt n’évoluent pas pour la fin 2025 en Zone Euro : taux de la facilité de dépôt attendu stable à 2 % et taux du Bund 10 ans continuant d’osciller dans l’intervalle 2,5 % / 2,75 %.

{kind=link}