- Les dessous des agences de voyage en ligne

- Siemens, point final, enfin en vue, de la « stratégie de la flotte de navires » !

ACTIONS AMÉRICAINES

Les dessous des agences de voyage en ligne

Le 07-11-2025, Expedia, l’une des plus grandes agences de voyage en ligne a publié ses résultats du 3eme trimestre 2025. Ils ont été salués par les investisseurs. Le titre a progressé de 18% le lendemain de sa publication et de 44% depuis le début de l’année en $.

- Les réservations sur ses sites ont progressé de 12%, son chiffre d’affaires (CA) de 9%, son résultat opérationnel ajusté de +27% grâce à une expansion de sa marge de 370 points de base. Ce bon 3ème trimestre a conduit le management d’Expedia à augmenter ses perspectives de croissance pour 2025.Son CA 2025 devrait croître de 6,5% contre 3-5% prévu précédemment. Sa marge d’EBITDA pour 2025 devrait progresser (Résultat avant frais financiers, impôts et amortissements) de 2 points contre 1 point prévu précédemment.

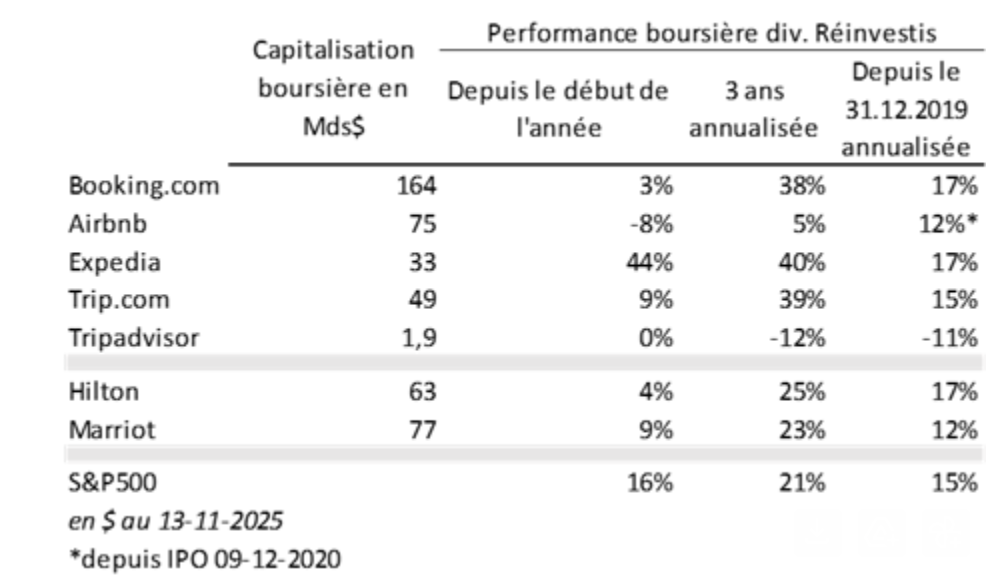

- Expedia est une des pionnières des agences de voyage en ligne. Elle a été créée par Microsoft en 1996 puis introduite en bourse en 1999. Aujourd’hui, il existe quatre grandes agences de voyage en ligne : Booking.com, Airbnb, Expedia et Trip.com. Elles ont des capitalisations boursières qui tutoient ou dépassent celles des plus grandes chaînes d’hôtels cotées comme Hilton et Marriott.

- Depuis 25 ans, les agences de voyage en ligne partagent deux facteurs clés de réussite et un frein important à la création de valeur boursière.

Premièrement l’industrie du voyage a énormément progressé grâce au développement des vols low-costs comme ceux de Ryanair et des nouvelles offres de séjours comme celles d’Airbnb. Aujourd’hui le marché du voyage (transport, nuitées, tours et activités, restauration) est estimé en 2024 à plus 3000 Mds$ selon Phocuswright. En 2024, Expedia a enregistré un volume d’affaires(valeur des réservations sur son site) de 111 Mds$, Booking.com de 166 Mds$.

Deuxièmement, les places de marché (marketplace) de ces agences en ligne tirent profit de la magie des effets de réseaux. Plus la plateforme parvient à attirer, fidéliser et se rendre utile aux hôteliers et autres vendeurs de services de voyage, plus la plateforme est attractive pour l’internaute. Plus la marketplace a de visites, plus les vendeurs de services sont incités à y participer.

Toutefois, beaucoup d’entre elles sont encore dépendantes des visites provenant des moteurs de recherche comme celui de Google, qui offre d’ailleurs des services concurrents. Par exemple, les frais marketing et commerciaux pour Expedia ont représenté en 2024 51% de son chiffre d’affaires.

- A l’avenir, le marché du voyage devrait continuer de croître. Les classes moyennes des pays émergents continuent de s’enrichir, les retraités américains et européens aisés du babyboom sont friands de voyage, les voyages d’affaires progressent. Les effets de réseaux continuent de s’autoalimenter. Par ailleurs, les agences en ligne améliorent leur process, augmentent leur trafic naturel sur leur plateforme, et peuvent encore espérer gagner des parts de marché. Depuis 2020, Expedia a par exemple réduit la complexité de son organisation en unifiant sa plateforme marketing de ses sites Vrbo (équivalent d’Airbnb), Hotels.com et Expedia. Entre 2019 et 2024, Booking.com a augmenté le trafic naturel sur son site d’environ 5 points de 50% à 55% lui permettant de réduire l’effort en frais marketing de 5,15% à 4,4% de la valeur des réservations. Enfin, la part des réservations de services de voyage à travers les agences de voyage en ligne continuent de croître. Elle est de 69% en 2024 contre 65% en 2021. Aux Etats-Unis, Expedia indique que le nombre de nuitées sur ses sites a augmenté au rythme le plus rapide depuis 3 ans au 3èmetrimestre 2025, signe d’une bonne exécution de la stratégie.

- Bien que ces agences soient des sociétés bien gérées, leur performance boursière est en ligne avec le S&P500 ces six dernières années. Toutefois,l’IA générative est peut-être de nature à changer la donne pour leur modèle d’affaires. Depuis quelques années déjà, les systèmes de recommandation des agences de voyage en ligne utilisent du machine learning pour s’adapter aux différents internautes (organisation du site différente selon le profil client, réduction et publicité ciblées…). Demain, l’IA générative changera sans doute la manière dont nous réservons un hôtel en ligne. Il ne sera peut-être plus nécessaire de remplir un tas de critères (nombre de personnes, dates, prix, diverses options) pour réaliser une recherche, les revues clients seront synthétisées par un LLM (Large Language Model). En bref, la recherche deservices de voyage se fera peut-être sous forme d’une conversation avec un chatbot. En particulier chatGPT, qui compte 800 millions d’utilisateurs, s’associe aux agences de voyage en ligne pour offrir une nouvelle porte d’entrée à leurs services. Leur intérêt est partagé : Google est un concurrent commun. Si les expériences clients avec les chatbots de Booking.com et Expedia semblent bonnes pour l’instant, l’adoption à grande échelle de ces services n’en est qu’à ses débuts.

ACTIONS EUROPÉENNES

Siemens, point final, enfin en vue, de la « stratégie de la flotte de navires » !

- En annonçant son intention de déconsolider Siemens Healthineers (SH) en transférant 30% des actions SH à ses actionnaires via un opération de spin-off direct, Siemens va clore le dernier chapitre de sa simplification entamée il y a 7 ans. En effet, en 2018, sous l’ère de l’influent CEO Joe Kaeser (2013-2021), le groupe a mis fin à sa stratégie historique dite de la « flotte de navires », métaphore décrivant la stratégie décentralisée du conglomérat Siemens dans les années 2010. Pendant des décennies, Siemens ne se considérait pas comme un « paquebot » unique mais comme une flotte de navires indépendants (ses filiales), naviguant avec autonomie dans la même direction. Outre les problèmes de gouvernance et différents scandales ayant éclaboussé le groupe dans les années 2000, cette stratégie a été jugée trop fragmentée, d’une complexité excessive, limitant les synergies et la lisibilité pour les investisseurs. Deux dates ont été clé dans la déconstruction du conglomérat, mars 2018 et septembre 2020 avec, respectivement, les introductions en bourse des divisions Santé (Siemens Healthineers dont est introduit 15% du capital) et Energie (Siemens Energy, dont Siemens détient actuellement moins de 14% du capital).

- Concrètement, le spin-off, validé par le conseil d’administration, doit désormais recevoir l’approbation des actionnaires de chaque entité via deux assemblées générales (extraordinaires?) courant 2026, calendrier jugé lointainpar certains investisseurs qui auraient préféré une décision définitive dès maintenant. Nous saluons néanmoins la clarification des intentions du groupe.

- L’objectif de Siemens est de ramener sa participation dans SH à un actif financier (donc certainement une détention inférieure à 20%). Aucun détail n’est apporté sur l’efficacité fiscale du spin-off mais il semblerait exonéré d’impôts pour Siemens (contrairement à une offre d’échange d’actions). Il y a de fortes chances que, d’ici au spin-off, Siemens continue de vendre quelques titres SH sur le marché (il déclare 67% du capital contre 69% il y a deux mois), ce qui pèsera sur le titre de SH qui risque également de subir, une fois le spin-off effectué, unretour de papier de certains actionnaires de Siemens.

- S’il est donc trop tôt pour se positionner en Siemens Healthineers, le marché, post spin-off pourra se concentrer sur les fondamentaux de ce groupe bénéficiant de positions de leader dans les marchés de l’imagerie médicale, de la radiothérapie (via Varian racheté en 2021) et dont les activités deDiagnostics, en bas de cycle, sont en cours de redressement.

- Siemens se recentre donc autour de trois grands pôles stratégiques: Smart Infrastructure (43% du CA, offrant une exposition aux datacenters et aux réseaux électriques), Digital Industries (35% du CA, dont l’automatisation et les logiciels) et Mobility (22% du CA, transport ferroviaire et mobilité urbaine).

- Parallèlement à l’annonce du spin-off, le groupe a publié des résultats T4 plutôt solides (bien qu’inférieurs aux attentes dans Mobility) avec une croissance organique de 6% (consensus à +5,05%) et une génération de trésorerie record à 5,3 MdE (bien supérieure aux 4,1 MdE attendus). La forte baisse du titre jeudi 13 novembre (-9,35%, mais notons qu’il surperforme toujours le DAX depuis le début de l’année) tient à l’annonce de perspectives 2026 décevantes (coûts d’intégration des acquisitions, effet de change négatif plus élevé et plus faibles prévisions de marge dans Digital Industries) et à l’absence de marges cibles par division à moyen terme.

- Le groupe aborde donc une communication conservatrice, compréhensible alors qu’il entre dans une phase de transition de son CFO. Le consensus restera probablement prudent en attendant plus de visibilité sur l’intégration logicielle (clé pour la rentabilité), la monétisation de l’IA et l’allocation du capital post scission de SH.

- A moyen terme, le cas d’investissement est intact, porté par l’automatisation, la poursuite de l’expansion des marges des logiciels et l’électrification. Le groupe est idéalement positionné pour fournir les solutions alimentant la révolution industrielle de l’IA : les datacenters restent un moteur clé de croissance (CA +40% en 2025 à comparer aux +30% de Legrand) et de visibilité avec un carnet de commandes qui s’étend jusqu’en 2027.

{kind=link}