- En Huang, nous croyons !

- La croissance européenne se poursuit malgré les défis

ACTIONS AMÉRICAINES

- Nvidia a publié mercredi soir ses résultats du 3ème trimestre. Première capitalisation du S&P500 avec 4500 Mds$, ses perspectives étaient attendues avec fébrilité par certains investisseurs. Cette publication est à nouveau extraordinaire, mais la valeur a baissé hier.

- Son chiffre d’affaires s’élève à 57 Mds$, +62% par rapport à l’année dernière et +22% par rapport au précédent trimestre. Avec 31,8 Mds$ de résultat net au T3-25, +59% par rapport à l’année dernière, la marge nette est de 56%. Son chiffre d’affaires de cette année (clôturant en janvier 2026) devrait s’élever à 213 Mds$, et son résultat net à 114 Mds$. Avant l’éclosion de ChatGPT, Nvidia réalisait 27 Mds$ de CA en 2022 et 8,4 Mds$ de résultat net. En 3 ans, Nvidia a multiplié par 13,6x son résultat net. Dans le même temps, entre fin 2022 et aujourd’hui, le titre a été multiplié par 12.9x.

Comment cette société est-elle devenue ce mastodonte ?

- En 2006, Nvidia a introduit CUDA, une architecture informatique et une interface de codage permettant de mettre en œuvre du calcul parallèle pour des calculs scientifiques. Concrètement, au lieu d’adresser les instructions d’un programme informatique les unes après les autres, Nvidia a permis aux développeurs d’accélérer le temps de calcul de leur programme en parallélisant leurs instructions sur ses puces.

- En 2012, AlexNet, un programme d’IA conçu avec CUDA et tournant sur des cartes graphiques standards, gagne haut la main la compétition ImageNet de reconnaissance d’images. C’est le début du retour en grâce des réseaux de neurones convolutifs, introduits par LeCun en 1989. Nvidia accélère alors ces investissements pour capitaliser sur ce nouveau débouché. Il réalise alors 200 M$ de CA en 2013 sur les centres de données contre 4 Mds$ de CA réalisés essentiellement sur le graphisme. A la veille de l’éruption de ChatGPT, le segment datacenter est déjà une success story avec 10.6 Mds$ de CA, soit la moitié de son CA en 2021.

- Le succès de Nvidia est la conjonction de plusieurs éléments. D’abord, les réseaux de neurones et les modèles d’apprentissage profond prennent de l’ampleur à partir de 2012 dans les communautés scientifiques. Ensuite, la capacité des puces Nvidia à orchestrer le calcul parallèle, indispensable aux IA est sans égal. A partir du milieu des années 2010, l’essoufflement de la loi de Moore, c’est-à-dire le doublement de capacité des processeurs tous les 18 mois à iso-coût grâce aux progrès de la miniaturisation s’essouffle. Le calcul accéléré devient un passage obligé pour l’ensemble de nos programmes informatiques. Fin 2022, c’est le moment « iPhone » de l’IA moderne, elle s’introduit de manière visible dans notre quotidien.

Comment continuer à créer de la valeur boursière ?

- A court et moyen terme, le gigantisme des principaux clients, qui frôle l’hubris pour certains, reste un facteur de croissance pour Nvidia. Il capte la majeure partie des investissements en équipements pour faire tourner les LLMs (Large Language Model) des chats d’OpenAI, Alphabet, Anthropic, Microsoft, xAI… Nvidia répond à cette demande avec des systèmes connectant aujourd’hui des dizaines de milliers de puces, et dans un avenir proche plusieurs centaines de milliers entre elles. Depuis plusieurs années l’ingéniosité du calcul accéléré permet des gains de 5x à 10x tous les ans. Demain, d’autres modèles fondamentaux que les LLMs trouveront de grands débouchés commerciaux. Yann LeCun, pionnier français de l’IA a démissionné de META pour créer sa startup et développer JEPA, un modèle de compréhension du monde physique. Nvidia continue de développer des puces pour la robotique, en particulier les puces pour les voitures autonomes qui représentent moins de 2 Mds$ de chiffre d’affaires pour l’instant.

MACROECONOMIE

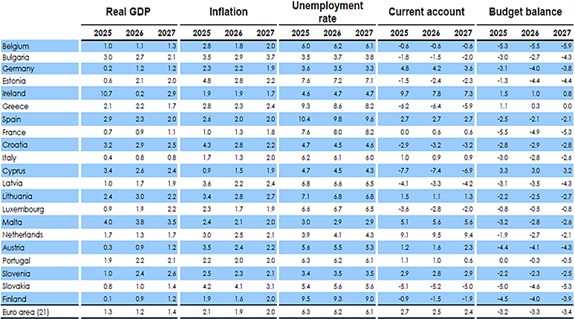

- Mi-novembre, la Commission Européenne a publié la mise à jour de ses prévisions économiques pour la Zone Euro et l’Union Européenne (détails dans le tableau ci-dessous). La prévision de croissance économique (réelle) est revue à la hausse pour 2025, à +1,3% (contre +0,9% initialement prévu en mai) et attendue en progression à +1,4% en 2027.

- Dans le même temps, la prévision d’inflation est inchangée, à +2,1% en 2025 tandis que les termes utilisés pour qualifier son évolution pour la suite indiquent désormais qu’elle se maintiendra autour de 2% sur l’horizon de prévision (contre initialement en mai, une prévision à +1,7% pour 2026).

- Sans surprise, le fort mouvement de stockage des entreprises américaines en anticipation de l’entrée en vigueur des droits de douane a soutenu les exportations européennes et explique une large partie de la révision haussière de la prévision.

- Pour la suite, les derniers indicateurs haute fréquence (enquêtes, etc.) restent favorablement orientés malgré un environnement mondial chahuté(commerce mondial attendu en décélération) :

o La consommation des ménages devrait rebondir, aidée par la résilience de l’emploi (soumis à la tendance de fond d’inversion de la pyramide des âges tirant le taux de chômage à la baisse), le rétablissement du pouvoir d’achat (revalorisations salariales désormais en décélération mais toujours supérieures à l’inflation) et la baisse progressive du taux d’épargne encore élevé.

o La dynamique de l’investissement devrait se poursuivre et s’intensifier. Aux effets de l’implémentation du plan de relance allemand (fonds de EUR 500 Mds pour les infrastructures et le climat, dispense du frein à l’endettement pour les dépenses de défense) s’ajouteront l’utilisation des derniers fonds de la Facilité pour la Reprise et la Résilience (plan de relance NextGenerationEU post-COVID) et l’augmentation progressive des budgets de défense des différents pays.

Synthèse des prévisions économiques pour la Zone Euro

{kind=link}