- WARNER BROS.

- INDITEX

ACTIONS AMÉRICAINES

Warner Bros. à nouveau au centre de Wall-Street

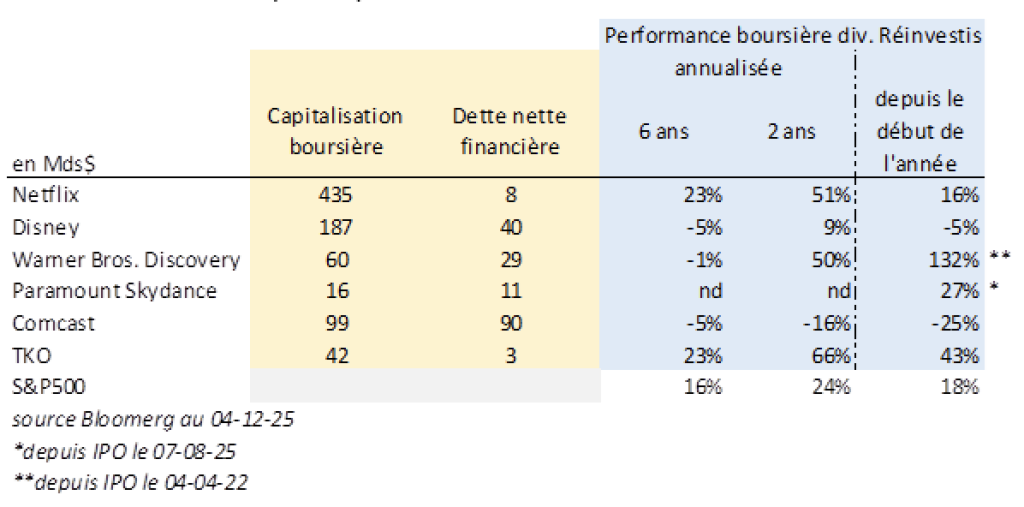

- Warner Bros. Pictures, emblématique studio Hollywoodien, est bien connu du grand public pour Batman, The Matrix ou encore Harry Potter. Warner Bros. a toutefois une moins bonne réputation à Wall Street. En 2000, AOL offre 182 Mds$ aux actionnaires de Time Warner pour fusionner entre égaux, donnant naissance à un groupe d’environ 400 Mds$. AOL ne vaut pourtant plus que quelques milliards quelques années plus tard. Ensuite, en 2016, AT&T, un des trois grands opérateurs télécom américains annonce vouloir acquérir Time Warner pour 86 Mds$. L’ambition est d‘associer les tuyaux aux contenus. AT&T et Time Warner finalisent leur mariage en juin 2018, après deux ans de formalités antitrust. En 2022, face aux défis de création de valeur, AT&T se sépare de Time Warner en l’associant à Discovery, donnant ainsi naissance à Warner Bros. Discovery (WBD).

- En juin 2025, Warner Bros. Discovery, qui détient également HBO, producteur de Game Of Thrones, annonce se scinder en deux pour mi-2026. D’un côté, le streaming et les studios, de l’autre un ensemble de chaînes TV, dont CNN et Discovery.

- Le 21 octobre 2025, après les rumeurs de septembre, WBD rend public l’intérêt de plusieurs groupes de médias souhaitant l’acquérir. Les entreprises en lice présumées sont Paramount Skydance, entreprise contrôlée par le clan Ellisson, Netflix et Comcast (câblo-opérateur TV et maison des Studios Universal et DreamWorks).

- Le 5 décembre 2025, Netflix a annoncé le rachat de Warner Bros. qui se sépare prochainement de Discovery. Warner Bros. est valorisée à 82,7 milliards de dollars en valeur d’entreprise, dont 10.7 Mds$ de dette. Peu endettée et dotée d’une capitalisation boursière importante, Netflix était la mieux armée financièrement. Toutefois, les risques que le projet de fusion soit amendé, voire refusé par les autorités antitrust sont plus grands avec Netflix.

- Netflix a 320 millions d’abonnés sur sa plateforme de streaming, loin devant Disney+ (125 millions), HBO Max et Discovery (125 millions chacun) et Paramount+ (75 millions). Toutefois, Netflix reste minoritaire en termes d’audience TV aux Etats-Unis avec 8% de parts de marché en octobre 2025, derrière YouTube (12.9%) selon Nielsen.

- Le secteur du divertissement médiatique est très lucratif mais aussi très complexe tant pour les dirigeants que pour les investisseurs. Ce secteur est comparable à des sables mouvants. Il est touché de plein fouet par les innovations techniques des canaux de distribution physique (câble, satellite, radio) et virtuel (streaming, vidéo à la demande), par la publicité ciblée, par l’évolution des supports (TV, PC, mobile), par différents modèles d’affaires (publicité ciblée, abonnement, cinéma, vente de droits, ventes liées…) et par la variété des différents programmes (films, séries, documentaires, sports, journaux, production libre, podcast), et demain la production sera augmentée par l’IA. Capter l’attention des téléspectateurs et des internautes qui zappent de plus en plus demande une grande liberté à ses équipes créatives et un management attentionné.

- Alphabet avec YouTube et Netflix ont trouvé des formules gagnantes en témoigne leur parcours boursier. Disney a aussi eu ses heures de gloire en bourse depuis sa création en 1923 mais de longues traversées du désert. TKO profite, de son coté, de l’engouement des sports de combat avec ses franchises WWE (catch), UFC (MMA).

- Pour Netflix, si son offre pour WBD est acceptée, réussir à concilier deux cultures créatives différentes est l’enjeu principal. Un défi qui pourrait peser plusieurs centaines de milliards de dollars.

ACTIONS EUROPÉENNES

Inditex défie la morosité de son secteur !

- Inditex, détenu à 59% par la famille Ortega, est l’une des plus grandes chaînes de mode au monde avec pour marque principale Zara (66 % des ventes du groupe), suivie de Bershka (9 %), Massimo Dutti (7 %), Pull & Bear (7 %) et Stradivarius (6 %). Le groupe a encore un profil très européen, les Amériques ne représentent que 16% de son chiffre d’affaires et l’Asie et le reste du monde 23%.

- Dans un environnement de consommation difficile, Inditex prouve une nouvelle fois sa résilience en publiant des résultats du T3 supérieurs aux attentes, en accélération séquentielle indéniable en devise constante (T1 +4%, T2 +6%, T3 +8,4%). La croissance (à change constant) est généralisée, toutes les zones géographiques et les marques ont affiché une croissance positive. Le groupe a également fait état de très solides tendances pour le T4 (croissance à deux chiffres), illustrant le bon accueil des collections automne/hiver.

- L’excellence managériale se reflète dans un contrôle très strict des charges d’exploitations et des stocks. Inditex a publié la marge opérationnelle trimestrielle (24,2%) la plus élevée depuis son introduction en bourse en 2001, niveaux qui sont soutenables à moyen long terme.

- L’actuelle accélération de la croissance est donc de bon augure pour le prochain semestre qui bénéficiera également de comparables plus faciles, ce qui devrait ouvrir la voie à des révisions haussières des bénéfices par action. Actuellement, la croissance des ventes en devise constante se situe dans le haut de la fourchette des prévisions long terme de la société (+6-8 %). Cette tendance devrait être soutenue par des leviers internes : montée en puissance de son centre logistique Zaragoza II (de taille équivalente à 39 terrains de football !), élargissement de l’offre et montée en gamme des marques, expansion sélective aux Etats-Unis, où la part de marché est encore faible, avec notamment l’ouverture en 2026 à Miami des deux premiers magasins Bershka, attendus après son succès en ligne. Le groupe pourra également compter sur des moteurs de croissance exogènes, notamment l’impact des traitements GLP-1 (qui constituent un soutien pour la mode) et le comportement des consommateurs vers ces niveaux de gamme.

- 2026 marquera la fin du pic d’investissements exceptionnels du groupe (1,8 MdE entre 2025-26, notamment déployés dans la logistique) et devrait donc, grâce à la forte génération de trésorerie attendue, permettre une accélération des retours aux actionnaires, possiblement par des dividendes extraordinaires.

- Inditex surperforme structurellement son marché, ce qui justifie sa valorisation élevée (PER de l’année prochaine à 25x) avec un profil de rentabilité élevée grâce à un modèle économique unique : ultra rapide renouvellement de l’offre, très courts délais de production, stocks centralisés dans quelques grands centres logistiques, innovation constante (pionnier du online, 90% des transactions des magasins phare désormais en libre-service…).

{kind=link}