- S’il fallait simplement expliquer les raisons de la nouvelle baisse des taux FED Funds de 25 pbs décidée à l’issue du FOMC du 09/10 décembre 2025, nous opterions pour l’argument suivant, avancé par J. Powell au cours de sa conférence de presse : compte tenu de la difficulté de la situation, où la réalisation du double mandat de stabilité des prix (inflation à 2 %) et de maximisation de l’emploi apparaît impossible car nécessitant des approches contradictoires (hausse des taux pour le premier, baisse pour le second), mieux vaut se rapprocher du taux neutre.

- Ainsi, à 3,5% / 3,75%, le FED considère que les taux FED Funds tombent désormais dans l’intervalle large d’estimation du taux neutre permettant de stabiliser le marché de l’emploi. La banque centrale est de fait bien positionnée pour attendre (comprendre : sans baisser les taux de sitôt en l’absence d’évolutions macroéconomiques majeures).

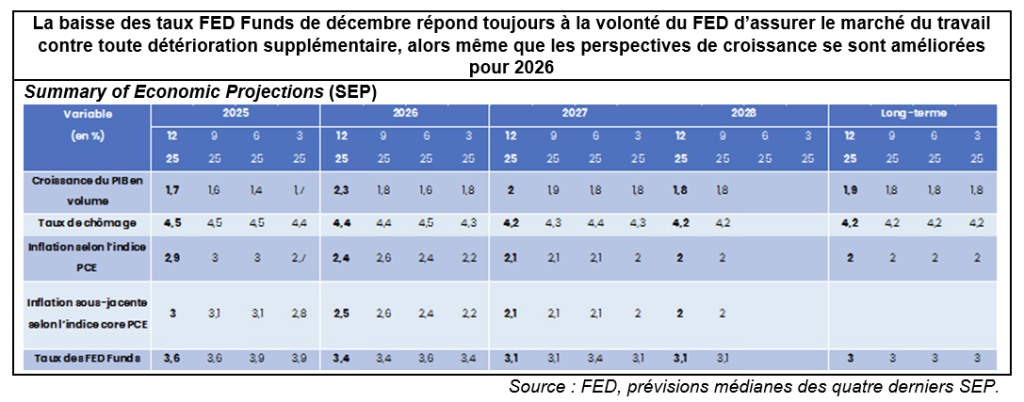

- Cette nouvelle baisse, largement consensuelle auprès des investisseurs, était déjà dans les cours et n’a pas provoqué de remous sur les marchés de taux. Pas non plus d’évolution du côté des taux FED Funds anticipés en 2026 (taux implicite toujours vers les 3 % à partir de septembre 2026 selon le CME FED Watch Tool dans la soirée de mercredi). En revanche, la confirmation de la baisse a consolidé la remontée des marchés d’actions américains sur la journée.

Au-delà, nous retenons de la conférence de presse que :

- Certes, les dissensions sont fortes au sein du FOMC (trois votes contre cette fois-ci, Miran toujours pour une baisse plus agressive de 50 pbs, alors que Goolsbee et Schmid étaient eux plutôt favorables à la pause), mais elles émanent avant tout de visions différentes de l’équilibre des risques sur le double mandat plutôt que de compréhensions opposées de la situation économique. En effet, pour J. Powell, la vision d’une inflation toujours trop élevée et d’un marché de l’emploi en ralentissement est, elle, consensuelle.

- Le scénario central du FED est toujours celui d’une hausse du niveau général des prix qui devrait encore se prolonger dans le temps, liée à la dissémination des tarifs douaniers dans l’économie, plutôt que d’une spirale prix-salaires auto-entretenue. D’ailleurs, le peu de données à notre disposition continue de pointer dans cette direction (hausse de l’inflation des biens, baisse de l’inflation des services).

- La décision du FED de reprendre les achats d’actifs (T Bills essentiellement) à compter du 12 décembre a pour but de maintenir les réserves bancaires en régime « ample » permettant la bonne transmission des décisions de politique monétaire à l’économie réelle à tout moment, notamment lorsque les réserves bancaires baissent (par exemple au moment du paiement des impôts).Il ne faut donc pas l’interpréter comme étant le signe de quelconques difficultés au sujet de la liquidité du marché.

Notre avis :

Le shutdown a décalé la publication de données macroéconomiques clés pour la compréhension de la conjoncture américaine en particulier sur l’inflation et l’emploi.

De plus, comme souligné par J. Powell, les données clés sur l’emploi pour novembre, à venir le 16 décembre, issues à la fois de l’enquête auprès des ménages (taux de chômage) et de celle auprès des entreprises (créations mensuelles) seront particulièrement brouillées du fait de l’annulation des enquêtes portant sur le mois d’octobre. Ce brouillage viendrait s’ajouter à une surestimation systématique du nombre d’emploi créés mensuellement, que J. Powell positionne dans la zone des 60 000 postes, de quoi dégrader un peu plus la vision de la santé du marché de l’emploi au cours des derniers mois.

A notre avis, ces éléments ont particulièrement pesé en faveur de la baisse des taux FED Funds dès décembre, sans attendre janvier, comme pour préempter l’éventuelle déception qui pourrait en découler à l’approche de la fin de l’année.

Pour la suite, deux facteurs clés nous permettront d’ajuster notre scénario de taux d’intérêt.

– D’abord, et sans surprise, les données macroéconomiques manquantes, permettant de préciser le scénario conjoncturel.

– Ensuite et surtout, la gouvernance du FED, de la succession de J. Powell pour laquelle nous devrions avoir des indices avant les fêtes, à la volonté de Donald Trump de façonner un FOMC plus conciliant (audition de Lisa Cook face à la Cour Suprême le 21 janvier, volonté exprimée de révoquer les nominations au FOMC signées par Joe Biden par « autopen »), en passant par les attaques dirigées contre les FED de districts.

Dans l’intervalle, compte tenu de ces incertitudes résiduelles, nous maintenons notre trajectoire de taux directeurs inchangée : taux FED Funds vers les 3% fin 2026, UST 2 ans autour de 3,5% ayant déjà bien intégré ces baisses de taux directeurs, UST 10 ans pouvant temporairement tomber sous les 4% en anticipation de la baisse des taux directeurs, mais structurellement tiré à la hausse à moyen-terme (hausse des anticipations de croissance et de la prime de terme).

{kind=link}