- ORACLE

- TOTALENERGIES

ACTIONS AMÉRICAINES

Oracle : Main Street vs Wall Street !

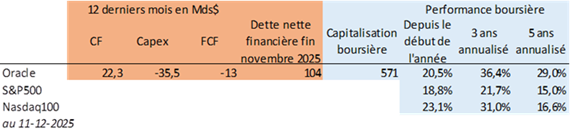

- Oracle a publié ses résultats trimestriels le 10 décembre, le titre a baissé le lendemain de 11%, entrainant une baisse du Nasdaq100 de 0,35% alors le Dow Jones a progressé de 1,34%.

- Au cours des derniers mois, l’appréciation des investisseurs sur Oracle a évolué d’un extrême à l’autre. Alors que le 10 septembre, le lendemain de l’annonce d’un carnet de commande multiplié par 4.6x à fin aout 2025 vs aout 2024, le titre s’est apprécié de 36% et clôturait à 328$ ! Le titre ne vaut plus que 199$ le 11 décembre. La majeure partie de la baisse intervient après sa journée investisseur du 16 octobre.

- Oracle y communique pourtant de belles perspectives financières : 31% et 28% de croissance annuelle du CA et du BPA (Bénéfice Net par Action) à horizon 2030. Mais le plan d’affaires demande énormément d’investissements.

- En effet, l’accélération de l’activité naissance chez Oracle, la location d’infrastructure informatique dédiée à l’IA, est très intensive en coûts fixes (puces et infrastructures). Jusqu’à maintenant l’activité principale d’Oracle était du logiciel, où les marges brutes sont supérieures à 80% et les marges opérationnelles supérieures à 40%. De plus, l’activité logicielle demandait surtout des coûts variables humains (vendeur, codeur). A l’inverse, l’activité d’infrastructure IA a une marge brute de 35% et une marge opérationnelle sans doute supérieure à 30%. Or, l’activité infrastructure IA croit rapidement et ne s’autofinance pas. Sur la base des éléments de la dernière journée investisseur d’Oracle, nous estimons le payback à 2,2 ans. De plus l’activité logicielle ne permet pas non plus de financer cette nouvelle activité. Oracle voit donc son endettement explosé. Bernstein, un broker, prévoit par exemple qu’Oracle brulera encore 50 Mds$ jusqu’en avril 2028.

- Si les investisseurs semblent en général optimistes sur les perspectives de l’IA génératrice, en témoigne les valorisations d’Anthropic et d’OpenAI, les ambitions d’Oracle se heurtent à un stress de crédit. Oracle emprunte maintenant à 5% à 5 ans, soit un spread de crédit de 100 bps supérieur à fin juin 2025.

- A la recherche de nouvelles sources de financement, Oracle annonce aussi financer ses puces auprès de ses fournisseurs et ses clients eux-mêmes, sujets de méfiance pour certains investisseurs.

- Oracle est certes l’une des sociétés des technologies de l’information les plus anciennes et résilientes, mais elle n’échappe pas aux problématiques de financement que ses concurrents n’ont pas pour l’instant.

- Créée en 1977 par Larry Ellison (81 ans), son premier produit révolutionne l’organisation des données. Dans les années 2010, Oracle manque la révolution SaaS (Software as a Service). Toutefois ses outils de gestion de base de données restent sa force, Oracle les adapte à l’infrastructure cloud que récemment et seront très utiles pour l’IA. Aujourd’hui, Cloud Database ne génère que 2.4 Mds$ en 2025 mais sa croissance devrait accélérer pour atteindre 20 Mds$ en 2029/2030 selon Oracle. Cette activité pourrait selon nous générer 8-10Md$ de cash annuel à cet horizon.

- Oracle ne dispose pas de modèles fondateurs d’IA ni de technologies de puces propriétaires, ni d’une base de consommateur. Toutefois il dispose de bases de données privées appartenant aux entreprises. Oracle ne veut pas manquer la révolution de l’IA génératrice dédiée aux entreprises. Elle mise sur sa nouvelle infrastructure pour exploiter les données privées de ses clients hébergées depuis plus de 45 ans chez elle pour vendre des IA dédiées à sa base d’utilisateurs professionnels.

ACTIONS EUROPÉENNES

TotalEnergies, offensive américaine !

- Le 8 décembre, TotalEnergies a transformé ses ADR (certificats de dépôts introduits à Wall Street en 1991) en actions ordinaires et devient ainsi le 3èmegroupe européen coté à la fois en Europe et aux Etats-Unis, avec l’irlandais CRH et l’espagnol Ferrovial.

- Les avantages d’une cotation directe au NYSE sont nombreux, au-delà d’une cotation continue des actions de 13 heures par jour grâce aux deux places boursières. Trois arguments majeurs justifient la conversion de ses ADR : la forte présence d’investisseurs américains dans son capital (fin juin, plus de 50% de l’actionnariat institutionnel du groupe était américain, 38% de l’actionnariat total), la volonté de supprimer les coûts et frictions liés aux ADR et l’ambition d’élargir encore sa base d’investisseurs américains aux fonds institutionnels qui ne pouvaient pas investir via les ADR. Le groupe pourra être intégré dans les indices boursiers et ETF américains et ainsi attirer automatiquement les fonds indiciels quand les ADR n’y étaient pas éligibles.

- Visibilité accrue donc pour le groupe français et la liquidité du titre, qui fait souvent défaut avec les ADR, devrait être accrue donc pour les investisseurs américains; une augmentation des volumes de transaction réduira également les spreads pour le trading. Cela implique, évidemment, qu’à ce stade, les programmes de rachats d’actions du groupe seront exclusivement effectués sur Euronext, ils sont pourtant très appréciés des investisseurs américains.

- Etre coté aux Etats-Unis est donc un engagement fort pour TotalEnergies qui verra sa crédibilité accrue et un accès facilité au capital américain. Mais surtout, le management de TotalEnergies, qui s’apprête à accélérer son activité commerciale auprès des investisseurs américains, espère une meilleure valorisation du groupe par le marché, plus en ligne avec ses homologues locaux ExxonMobil ou Chevron.

- En effet, la valorisation du pétrolier français a toujours fait pâle figure face aux majors américaines : le groupe français se traite 9,6x ses résultats 2026 contre 19,9x pour Chevron et 16,4x pour ExxonMobil et en Price/Cash-Flow 2026, 5,12x contre 7,55x et 8,41x pour les américains. Au-delà d’un effet de taille, la capitalisation de TotalEnergies (144 Md$) étant sans commune mesure avec ses pairs US (Chevron 303 Md$ et ExxonMobil 504 Md$), la sous-valorisation relative de TotalEnergies s’explique notamment par des différences de perception du risque géopolitique et règlementaire.

- TotalEnergies est fortement exposé à l’Europe (fiscalité plus lourde avec des taxes spécifiques sur la production et des redevances d’exploitation,régulation plus stricte et pression ESG plus forte) et à des pays où la prime de risque est élevée (30% de production en Afrique) quand Chevron, par exemple, est plus ancré aux Etats-Unis (48% de la production d’hydrocarbures et 70% des investissements) et bénéficie donc d’un environnement fiscal et règlementaire plus favorable pour ses hydrocarbures. Surtout, la qualité des cash-flows et le mix d’activité diffèrent significativement puisque Chevron tire une part majoritaire de ses cash-flows du pétrole et gaz upstream (60% pétrole et 40% gaz, pas de production renouvelable significative actuellement) alors que TotalEnergies a un mix plus diversifié (électricité, renouvelable, GNL…), aux cash-flow certes plus stables mais à rendements plus faibles. La stratégie de TotalEnergies est clairement vers un basculement significatif vers l’électricité, là où Chevron n’a que quelques projets électriques liés au gaz via des centrales pour datacenters. D’ici 2030, TotalEnergies vise un mix de production avec 20% d’électricité (> 100 TWh d’électricité dont 70% renouvelables), 40% de gaz et 40% de pétrole.

- Une cotation américaine en direct permettra certainement de faire converger davantage les multiples de TotalEnergies vers ceux de ses pairs US, mais compte tenu des stratégies et positionnements divergeant, les majors pétrolières américaines méritent actuellement leur prime de valorisation. A moyen long terme, les investissements de TotalEnergies dans la transition énergétiquedevraient être davantage valorisés par le marché compte tenu du potentiel de marché et la position de leadership que le groupe est en train de se forger.

{kind=link}