- Au dernier Conseil des Gouverneurs de l’année, la BCE a décidé sans surprise de maintenir ses taux directeurs inchangés (taux de dépôt à 2%). En outre, la décision a été prise à l’unanimité.

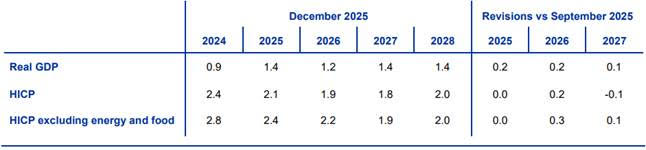

- Pour expliciter son choix, l’institution de Francfort a une fois de plus relevé sa prévision de croissance pour la Zone Euro à la hausse (cf. ci-dessous) soulignant la meilleure tenue à la fois de la consommation, de l’investissement et des exportations (malgré le choc des tarifs douaniers américains, en lien peut-être avec la hausse de la demande pour les médicaments liés à la perte de poids). Elle a dans le même temps souligné que les risques pesant sur l’inflation étaient plus nombreux (prévision d’inflation relevée à la hausse en 2026, à la baisse en 2027, cf. ci-dessous également).

o En particulier, il ressort des explications de Christine Lagarde une attention particulière portée par la BCE sur la dynamique des salaires, qui ont surpris à la hausse depuis septembre (variation annuelle de + 4 % pour 2025 contre + 3,6 % initialement prévu en septembre), poussant l’inflation dans les serviceségalement à la hausse sur la période (variation annuelle de l’indice des prix à la consommation à + 3,5 % en novembre contre + 3,1 % en août).

o Pour autant la bonne tenue concomitante de l’inflation des biens (+ 0,5 % sur un an en novembre) permet à l’inflation totale de rester à la cible de la BCE actuellement. - Au-delà, la BCE maintient sa méthode de conduite de la politique monétaire inchangée, reléguant le guidage prospectif au rang des antiquités. Les décisions continueront d’être prises réunion après réunion, en fonction des données au fur et à mesure de leur publication. A cet égard, Christine Lagarde insiste bien sur le fait que toutes les options restent sur la table en matière de taux directeurs pour la suite, compte tenu du niveau élevé d’incertitude. La BCE ne s’engage en aucun cas sur un parcours prédéfini d’évolution des taux et le triptyque des perspectives d’inflation et des risques les entourant, de la dynamique de l’inflation sous-jacente et de la transmission des décisions de politique monétaire à l’économie réelle, reste ainsi en vigueur.

- Nous retenons de la conférence de presse de Christine Lagarde les éléments structurants suivants :

o Il semblerait que la croissance européenne soit entrée dans un régime nouveau, plus dynamique, tiré par l’investissement, ce que ne prévoyait pas l’institution initialement. De plus, ce boom des investissements apparaît généralisé et pas uniquement cantonné au secteur public. L’IA semblerait y jouer un rôle déterminant mais cela sera à confirmer au fur et à mesure du temps. Quoi qu’il en soit, ce constat semble remettre les discussions autour du niveau théorique du taux neutre sur le devant de la scène, sans pour autant qu’il ne soit observable. Christine Lagarde préfère donc ne pas s’attarder sur le sujet.

o La BCE reste ferme par rapport à l’application de son mandat et des traités européens. En particulier, s’agissant des discussions en cours sur le financement de l’aide à l’Ukraine ou l’utilisation des avoirs russes gelés dans ce contexte, la BCE n’a pas de commentaire à faire, et de plus, la monétisation des dettes publiques est interdite par l’article 123 du Traité sur le Fonctionnement de l’Union Européenne.

o La BCE n’a pas à commenter non plus les discussions en cours s’agissant de la succession de Christine Lagarde à sa tête (dont le mandat court jusqu’en octobre 2027). A cet égard, la principale intéressée indique néanmoins que si par le passé, les juristes avaient pu réfuter l’idée que des membres du directoire de la BCE puissent en prendre la présidence, il n’était pas inutile que ceux-ci ne se prononcent à nouveau sur le sujet (statuant ainsi sur la candidature actuelle d’Isabel Schnabel par exemple).

Notre avis :

La décision de la BCE de maintenir ses taux directeurs inchangés en décembre n’est pas une surprise pour nous. Nous continuons de penser qu’un taux de dépôt à 2% constitue une position confortable pour l’institution avec une inflation désormais stabilisée à sa cible puisqu’elle lui permet de ne pas rebasculer en territoire de taux d’intérêt réels négatifs. Cette décision n’a pas non plus surpris les marchés qui ont maintenu également leur anticipation d’un taux de dépôt se maintenant à 2% en 2026.

Pour la suite, notre prévision n’évolue pas, nous continuons de penser que la BCE maintiendra ses taux directeurs inchangés en 2026. Compte tenu de l’incertitude élevée, cette prévision sera bien entendu actualisée à l’aune des développements macroéconomiques et géopolitiques à venir mais elle n’a aucune raison d’évoluer en l’absence de choc marqué.

{kind=link}