- SECTEUR PHARMACEUTIQUE

- BAYER

ACTIONS AMÉRICAINES

Les investisseurs sont-ils en train de se réenchanter pour le secteur pharmaceutique ?

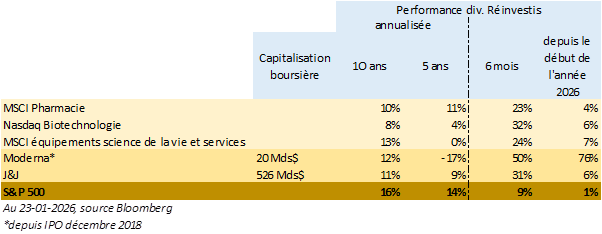

- Depuis les menaces de droits de douane de fin juillet 2025, et plus encore depuis l’annonce des premiers deals entre des grands laboratoires pharmaceutiques et l’administration Trump le 30-09-2025 les entreprises de biotechnologies, les grands laboratoires traditionnels, les petites biotechnologies ainsi que leurs équipementiers surperforment le marché.

- Toutefois, leurs performances sur les cinq à dix dernières année ont été dans leur ensemble inférieure à celle du marché. Certes, elles ont surperformé entre 2020 et 2021 lors de la pandémie du Covid mais la brutale hausse des taux en 2022 a ralenti le financement des biotechnologies et les opérations de fusions-acquisitions des grands laboratoires. A cette conjoncture défavorable s’ajoute des éléments plus séculaires freinant leur performance : des budgets de santé pressurisés, des succès cliniques aléatoires qui peinent à trouver de grands débouchés commerciaux dans un secteur compétitif.

- Depuis le début de l’année, le secteur poursuit pourtant sur sa lancée de fin d’année 2025. Les signes d’un retour de l’intérêt des investisseurs pour ce secteur sont la performance récente de Moderna, une des plus emblématiques biotechnologies des six dernières années et le bon accueil des résultats de J&J, le plus grand laboratoire pharmaceutique du monde en terme de chiffre d’affaires.

- J&J est sans doute le laboratoire dont le portefeuille de médicaments est le plus équilibré, grâce notamment à sa R&D interne performante. Le CA des médicaments protégés a progressé de 6.2% au T4-25 et de 4.1% en 2025 en organique et devrait atteindre 64 Mds$ en 2026, soit 4 Mds$ de plus qu’en 2025. Ensuite, le succès boursier d’un grand conglomérat comme J&J repose également sur la réussite de ses opérations de fusions-acquisitions-cessions et un bilan sain. A ce titre, le spin-off de DePuy Synthes (9.3 Mds$ de CA 2025 en équipements, robots et prothèses pour les chirurgiens orthopédiques) prévu par le management de J&J au cours de l’année 2027, est de nature à créer de la valeur pour l’actionnaire. Stryker, le pair le plus comparable de DePuy, est valorisé 27x son bénéfice 2025 contre 19x J&J. DePuy Synthes devrait donc être valorisé aux alentours de 50 Mds$.

- A l’opposé, Moderna, biotechnologie star durant la période COVID, a vu sa capitalisation boursière progresser de 12 Mds$ depuis le début de l’année pour atteindre 21 Mds$. Loin de son pic de valorisation à 182Mds$ en septembre 2021, quand les investisseurs espéraient que le chiffre d’affaires de la franchise de son vaccin contre le virus SARS-Cov-2 durerait. Néanmoins, cesuccès commercial éphémère a permis à Moderna de constituer une trésorerie pléthorique de 18 Mds$ à la fin de l’année 2022. Ce trésor a été déployé dans de nombreux essais cliniques de vaccins ARNm pour prévenir les maladies infectieuses et les rechutes de cancer. Cette semaine, un des ARNm en développement a confirmé son potentiel succès commercial dans la prévention de la rechute du mélanome. La réduction de 50% du risque de rechute sur 5 ans a été prouvée dans une étude clinique de phase II. Le deuxième élément qui a suscité l’enthousiasme des investisseurs est la promesse de Moderna de ne plus brûler de cash à partir de 2028. Toutefois, ces promesses ne demandent qu’à être confirmées tant Moderna a déçu depuis 2021.

- L’innovation de rupture des plateformes de biotechnologies (anticorps monoclonaux, hormones de synthèse, anticorps conjugués, médecine nucléaire, CRISPR-cas9, ARNm, siARN, CAR-T…) et l’excellence opérationnelle ont été de puissants moteurs boursiers des années 1980 à 2015 pour le secteur. Nonobstant, la pharmacie continue de faire face à des vents contraires : longs et coûteux cycles de R&D, aléas cliniques et commerciaux, régulation, budgets de santé compressés…

- La surperformance du secteur de la pharmacie des six derniers mois ne semble pas être une rupture majeure à ce stade. Seuls quelques grands conglomérats de santé peuvent être véritablement considérés comme des fonds de portefeuille performants. Bien que les nouvelles plateformes de biotechnologies fassent rêver, une grande prudence s’impose pour les investisseurs.

ACTIONS EUROPÉENNES

Bayer : épilogue en vue pour Bayer du dossier glyphosate ?

- Tournant majeur en décembre dernier dans le litige du dossier Roundup/glyphosate, le Solicitor General américain a émis une recommandation positive pour Bayer, ce qui veut dire qu’il recommande à la Cour suprême américaine d’accepter le recours de Bayer, ce que celle-ci a finalement annoncé faire le 16 janvier dernier.

- La Cour suprême a donc accepté d’examiner la question suivante liée à l’affaire Durnell (un plaignant qui affirme avoir développé un lymphome après une exposition prolongée au Roundup) : « La loi fédérale sur les insecticides, fongicides et rodenticides (FIFRA) empêche-t-elle une action en justice fondée sur un défaut d’avertissement figurant sur l’étiquette lorsque l’EPA n’a pas exigé cet avertissement ? ».

- Bayer devrait donc déposer son mémoire introductif en mars pour une audience potentielle en avril et une décision finale avant fin juin 2026. Les retours d’experts, compte tenu de l’actuelle composition de la cour, suggèrent une probabilité d’environ 70 % d’un jugement en faveur de Bayer. Une décision positive, même s’il reste plusieurs étapes avant de résoudre complètement le dossier glyphosate, pourrait réduire la responsabilité totale en dessous de la provision de 6 MdE inscrite par Bayer. Si la Cour Suprême donne raison à Bayer, les milliers de plaintes (>60k) pour défaut d’avertissement pourraient être invalidées, la responsabilité financière totale de Bayer pourrait donc être fortement réduite.

- Le marché pourra enfin se focaliser sur les fondamentaux de la société. Pour la division Pharma (40% du CA), 2026 devrait être encore impacté par la perte de CA de Xarelto (anticoagulant dont le brevet est invalide depuis 2024 entraînant un manque à gagner de 2,6 ME jusqu’en 2027) et la pression sur les prix et les volumes de sa franchise Eylea (traitement de maladies de la rétine) suite à l’arrivée de biosimilaires sur le marché. En revanche, dès 2027, la croissance sera plus soutenue portée par 5 actifs potentiellement blockbuster : Nubeqa (cancer de la prostate), Kerendia (maladies du rein liée au diabète), Beyonttra (traitement de la cardiomyopathie), Lynkuet (traitement des symptômes vasomoteurs) et Asundexian (anticoagulants anti‑FXI), au fort potentiel dont on attend les dernières données de phase III le 5 février prochain. Bayer indique un lancement en fin d’année et espère une adoption rapide de ce produit qui pourrait représenter une opportunité de 3 mdE (pic de ventes).

- Dans la division Sciences des cultures (48% du CA), les plans d’économie de coûts ne compensent pas les baisses de prix et la concurrence accrue des génériqueurs chinois de glyphosate. Demeurent également les incertitudes dues aux tarifs douaniers US-Chine (baisse des revenus agricoles affectant les surfaces de soja). Bayer est néanmoins bien positionné grâce à sa présence à la fois aux États‑Unis et en Amérique latine, où la culture du soja pourrait se déplacer. Il pourra compter sur la rationalisation de son portefeuille pour booster sa croissance, l’adoption croissante de technologies dans le soja et le coton, ainsi que par la ré‑homologation attendue de l’herbicide Dicamba pour la prochaine saison. Le groupe a mis en place un plan quinquennal pour améliorer sa croissance et sa rentabilité. D’ici 2029, Bayer vise plus de 3,5 Md€ de ventes additionnelles et une croissance supérieure à celle du marché grâce à l’innovation.

- Même si les issues judiciaires restent incertaines, il s’agit d’une étape clé pour ce groupe encore fortement endetté (dette nette de 35 MdE pour un Ebitda de 10 MdE), qui pourrait ainsi commencer à tourner la page ducontentieux lié au glyphosate qui pèse sur le titre depuis 2018, lorsqu’il a acquis Monsanto. Le titre Bayer a déjà commencé à rebondir dans ce contexte, gagnant plus de 60% depuis fin novembre 2025, mais conserve une décote liée à ce litige qui pourrait disparaître en 2026.

{kind=link}