- CATERPILLAR

- SIEMENS ENERGY

ACTIONS AMÉRICAINES

Caterpillar tourne à nouveau à plein régime

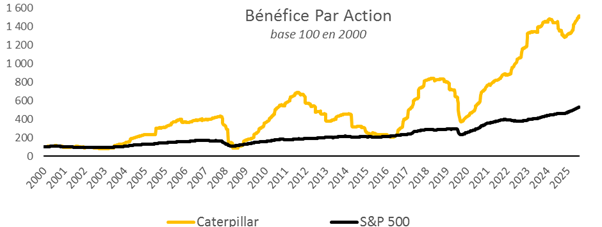

- Depuis le début de l’année, et sur les cinq derniers jours, Caterpillar affiche la meilleure et la deuxième meilleure performance du Dow Jones avec respectivement +32.4% et +4.42% en dollar. Sur ces deux périodes, le S&P500 est stable et en baisse de 1,44%. Caterpillar a donc fêté le centenaire de l’entreprise l’année dernière avec un cours de bourse allant de record en record faisant fi du coût des droits de douanes (1,8 Mds$ en 2025 et 2,6 Mds$ en 2026) mais avec un CA25 record à 68 Mds$. Le parcours boursier récent est donc excellent tout comme la création de valeur sur les neuf dernières années : x10 dividendes réinvestis contre x3.6 pour le S&P500.

- Caterpillar est connu du grand public pour ses engins de chantiers et de mines. Toutefois Caterpillar est également leader dans les locomotives, les moteurs de bateaux, les générateurs d’électricité, les compresseurs et les turbines à gaz de moins de 39MW rassemblés dans sa division Puissance et Energie. Cette dernière profitait déjà de la demande croissante de l’industrie de pétrole du gaz de schiste aux Etats-Unis depuis 2008 qui représente 20% de son CA 2025. Depuis deux ans Caterpillar bénéficie d’un nouveau débouché : les centres de données. Ces-derniers sont toujours équipés de générateurs diesel d’électricité de secours et certains centre de données en construction produisent leur propre énergie électrique directement avec les petites turbines à gaz de Caterpillar.

- La division Puissance et Energie est la plus margée et la moins volatile de la société, représentant en moyenne 42% du résultat opérationnel entre 2011 et 2023. En 2027 sa contribution devrait être de près des 2/3 du résultat opérationnel, soit 10 Mds$. Cette nouvelle dynamique explique la majeure partie de la performance boursière récente. L’activité minière génère encore un résultat opérationnel largement en dessous de son record (2Mds$ en 2025 vs 5 Mds$ en 2012). L’activité construction génère un bon résultat opérationnel de 4,7Mds$ en 2025 mais inférieur au pic de 7 Mds$ en 2023.

- L’activité de Caterpillar est extraordinairement cyclique et ses coûts fixes amplifient la variation de ses bénéfices. Par exemple, lors du boom des matières premières et des pays émergents entre 2002 et 2012, le BPA a été multiplié par 10 puis divisé par 3 jusqu’en 2016. Malgré cette variabilité majeure, Caterpillar dispose d’atouts solides : peu de concurrents parviennent à égaler la robustesse et la qualité de ses machines dont les durées de vie se comptent en dizaines d’années, la réactivité de son service après-vente et de maintenance, son réseau de dealers, et son bras financier qui finance ses clients et contribue à environ 10-15% de son bénéfice.

- Caterpillar reste une valeur très volatile et atypique, la rendant difficile à intégrer dans un portefeuille. Néanmoins, la cyclicité de l’activité est en général bien anticipée par les investisseurs. Au cours des 25 dernières années, un bénéfice haut de cycle est valorisé de l’ordre de 10 à 15x, à l’inverse un bénéfice bas de cycle est valorisé plus de 20x. Aujourd’hui valorisé 33x ses bénéfices de l’année 2026, BPA26 record de 23$, les investisseurs valorisent une poursuite de la dynamique pétrole, gaz, centre de données et espèrent un rebond des activités construction et mines.

ACTIONS EUROPÉENNES

Siemens Energy, gagnant européen de la croissance mondiale d’électricité

- Siemens Energy (SE), introduit en bourse en 2020 et dont Siemens AG détient encore 14% du capital, vient de publier un solide premier trimestre (exercice fiscal au 30/09), laissant présager un possible relèvement des prévisions 2026 et de bon augure pour l’expansion des marges dans Gas Services (GS : turbines à gaz, service long terme…) et Grid Technologies (GT : équipements de transmission, transformateurs…), ses deux divisions clés. Une des bonnes surprises de la publication réside également dans la perte enfin limitée de sa division éolienne,Siemens Gamesa, renforçant la probabilité d’un point mort opérationnel en 2026, après des années de pertes abyssales.

- Pour ce seul trimestre, GS a enregistré des commandes de turbines à gaz représentant plus de 50% des volumes de l’année dernière. La visibilité du groupe est donc très solide, avec un carnet de commandes couvrant 90% des revenus 2026 et 70% des revenus 2027.

- Cette forte demande n’est qu’en partie liée aux datacenters (ils représentent 25% des projets réservés) et à la thématique IA, qui d’ailleurs va se poursuivre vu les investissements massifs dans les réseaux nécessaires à son déploiement. Il est intéressant de noter que le management de SE ne juge pas irrationnelle la demande des hyperscalers et trouve appropriés les ajouts de capacités annoncés. Les autres moteurs qui soutiennent la croissance des turbines à gaz sont le besoin de remplacement des équipements (notamment ceux du cycle 1995-2000 sachant qu’une turbine a une durée de vie moyenne d’environ 30 ans), ceux de sécurité énergétique ainsi que la forte demande au Moyen-Orient (bénéficiant de prix du gaz bas) et en Asie, dans un contexte de basculement du charbon vers le gaz.

- Tout porte à croire que dans les Gas Services, nous ne sommes qu’au début d’un cycle haussier (à environ deux ans d’un cycle qui dure en principe quatre à cinq ans) compte tenu également d’un marché sous-approvisionné jusqu’en 2030. Néanmoins, une des craintes des investisseurs se porte sur d’éventuellessurcapacités, pourtant l’expansion des usines dans le monde devrait rester inférieure à la demande. L’expansion de l’offre semble bien plus lente que celle des grands cycles de commandes des années 2000 ou 2014-16 ; de plus, elle est principalement en brownfield (via la remise en service de capacités « endormies », qui donc pourront être réduites si le cycle se retourne), aucun des trois grands fabricants de turbines à gaz (GE Vernova, SE et Mitsubishi Heavy industries) n’a, à ce stade, annoncé de projet greenfield.

- La clé du modèle économique de SE réside dans ses contrats de services long terme (LTSA) bien plus rentables que les ventes d’équipements (et de plus en plus avec la hausse des prix des turbines), offrant des revenus récurrents et prédictibles (avec un décalage de 2 à 3 ans post prise de commandes d’équipements). Cette visibilité exceptionnelle est sans conteste une protection future contre les cycles économiques : SE est donc moins exposé à une future baisse de la demande de turbines à gaz que lors des cycles précédents, le service après-vente représente plus de 60% des revenus GS contre moins de 40% sur la période précédente. De plus, il bénéficiera davantage que certains pairs de la croissance de l’électrification grâce son exposition Grid. Plus de 70% du résultat opérationnel du groupe sont exposés à la croissance structurelle et rentable del’aftermarket et des réseaux (Grid).

- Siemens Energy, qui est parmi les leaders mondiaux dans tous ses domaines d’activité, se traite encore avec une décote non négligeable par rapport à GE Vernova (PER 2027 à 30,1x contre 37,7X pour l’américain) qui pourrait se réduire à moyen terme à mesure que se confirme le redressement de Gamesa et que le groupe s’attèle à une meilleure allocation du capital (programme de rachat d’actions de 6 md€ débutant en mars). Enfin, nous apprécions le pragmatisme du management qui indique être prêt à envisager toutes les options si l’éolien terrestre n’atteint pas une marge opérationnelle à deux chiffres ou une position de numéro deux mondial.

{kind=link}