Alors que la loi de financement de la sécurité sociale de 2026 a été votée le 30 décembre 2025, la loi de finances pour 2026 a enfin pu être publiée au Journal officiel le 20 février 2026.

Vous trouverez une synthèse simplifiée des principales mesures patrimoniales prévues dans ces deux textes. Auparavant, compte tenu des nombreuses discussions parlementaires, il est important de souligner que certains régimes fiscaux ne sont pas modifiés.

Plusieurs régimes restent finalement inchangés

- L’Impôt sur la fortune immobilière (IFI), dont les règles demeurent identiques pour 2026.

- Les plus-values immobilières des particuliers, que les sénateurs voulaient réformer.

- L’abattement forfaitaire de 10% sur les pensions et retraites, qui a été maintenu.

- Les réductions d’impôt pour les frais de scolarité dans le secondaire et le supérieur, ainsi que pour les indemnités journalières pour affection de longue durée, qui sont préservées.

Pour aller à l’essentiel sur les nouvelles mesures adoptées

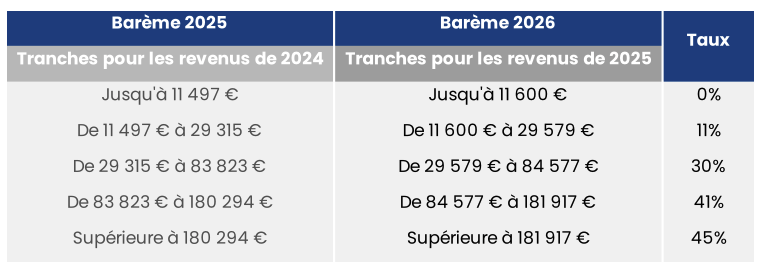

- Revalorisation du barème de l’impôt sur le revenu (IR) de 0,9%.

- Amélioration de la réduction d’IR de 75% pour les dons en faveur des organismes d’aide aux plus démunis : doublement du plafond de versements qui passe de 1 000 € à 2 000 €.

- Prorogation de la contribution différentielle sur les hauts revenus (CDHR), initialement prévue pour les seuls revenus de 2025, tant que le déficit budgétaire reste supérieur à 3% du PIB. Le texte apporte également quelques corrections pour le calcul de cette contribution qui vise à assurer une imposition minimale de 20% des hauts revenus (250 K€ pour une personne seule ou 500 K€ pour un couple).

- Hausse de la CSG de 1,4% pour certains revenus du capital, notamment les dividendes, les intérêts et les plus-values de valeurs mobilières (la flat tax passe à 31,4%). Cette hausse ne concerne pas entre autres, les contrats d’assurance vie et de capitalisation, les revenus fonciers et les plus-values immobilières.

- Quelques réajustements pour le PER : suppression des avantages fiscaux pour les versements à compter de 70 ans et report des plafonds non utilisés sur les 5 prochaines années (au lieu de 3 années).

- Aménagements du Pacte Dutreil

o Exclusion du bénéfice du Dutreil de la valeur des logements et de certains actifs « somptuaires » non affectés à l’activité principale « économique éligible » de la société (biens pour la chasse ou la pêche, les véhicules de tourisme, les yachts, les bateaux de plaisance et les aéronefs, les bijoux, les métaux précieux et les objets d’art, de collection ou d’antiquité, les chevaux de course ou de concours, les vins et les alcools).

o Allongement de 2 ans de l’engagement individuel de conservation (6 ans contre 4 ans). - Taxe de 20% sur certains biens « somptuaires », non affectés à une activité opérationnelle des sociétés holdings patrimoniales à l’IS, dont la valeur de l’ensemble des actifs est au moins égale à 5M€

o Les biens taxables sont limités : biens pour la chasse ou la pêche, véhicules, yachts, bateaux de plaisance et aéronefs, bijoux et métaux précieux, chevaux de course ou de concours, les vins et les alcools, les logements occupés à titre gratuit, pour un loyer inférieur au prix du marché, ou loués fictivement à la personne physique contrôlant la société. - Création du statut fiscal du bailleur privé (dispositif « Jeanbrun »), qui permet de déduire des amortissements des revenus tirés de la location nue sous certaines conditions.

- Modification du report d’imposition des plus-values, en cas d’apport de titres à une société contrôlée par l’apporteur (article 150-0 B ter du CGI) : obligation de réinvestir 70% du prix de cession dans un délai de 3 ans et de conserver les investissements éligibles pendant 5 ans.

- Managements packages (gains de cession de titres des managers et des salariés actionnaires)

o Précisions concernant la réforme du régime fiscal et social initiée par la loi de finances de 2025.

o Assouplissement des conditions d’accès aux BSPCE.

Les mesures concernant l’impôt des particuliers & les droits de mutation

Revalorisation de 0,9% du barème de l’impôt sur le revenu (IR)

L’objectif consiste à neutraliser les effets de l’inflation sur le niveau d’imposition des ménages.

Modification de certaines réductions d’impôts

- Le plafond des versements ouvrant droit au taux majoré de 75% de réduction d’IR, pour les dons des particuliers en faveur des organismes d’aide aux plus démunis passe de 1 000 € à 2 000 €.

- Certaines dépenses fiscales jugées obsolètes ou inefficaces sont supprimées, notamment quelques exonérations d’IR (traitements liés à la Légion d’honneur, la médaille militaire et la médaille du travail, le prix Nobel ou équivalent) et la déduction des dépenses de reconversion des sportifs professionnels.

Prorogation de la Contribution Différentielle sur les Hauts Revenus (CDHR)

Pour rappel, la CDHR vise à assurer une imposition minimale de 20% (sans tenir compte des prélèvements sociaux) des revenus perçus par des contribuables domiciliés en France, supérieurs à 250 K€ pour une personne seule ou 500 K€ pour des contribuables soumis à une imposition commune.

La loi de finances pour 2026 proroge la CDHR, initialement prévue pour un an au titre des revenus de 2025, jusqu’à ce que le déficit du budget général soit inférieur à 3% du PIB.

Le texte prévoit également de légères modifications techniques dans la prise en compte de certains revenus.

- En présence d’un revenu exceptionnel, retenu pour le quart de son montant dans le calcul de la CDHR[1] :

o La Contribution Exceptionnelle sur les Hauts Revenus (CEHR) se rapportant à un revenu exceptionnel est désormais retenue pour le quart de son montant.

o Le revenu est retraité sans faire application des règles du quotient pour le calcul de l’IR.

o En cas de modification de la situation familiale en cours d’année, il faut retenir la situation familiale des trois dernières années.

- En cas de transfert du domicile fiscal hors de France :

o Les contribuables seront passibles de la CDHR au titre de l’année du départ à raison des revenus dont ils ont disposé pendant l’année de leur départ jusqu’à celui-ci ; et inversement en cas de retour en France, ils seront imposables à raison des revenus à compter de la date de leur arrivée.

[1] C’est-à-dire ceux qui, par leur nature, ne sont pas susceptibles d’être recueillis annuellement et dont le montant dépasse la moyenne des revenus nets d’après lesquels le contribuable a été soumis à l’IR au titre des trois dernières années.

Hausse de la CSG sur certains revenus du capital

La loi de financement de la sécurité sociale de 2026 a augmenté de 1,4% la CSG sur certains revenus, mettant ainsi un terme à l’unicité du taux applicable jusqu’alors.

Il faut désormais distinguer un taux de droit commun de 10,6% et un taux dérogatoire de 9,2% :

- Le taux de 10,6% est notamment applicable aux revenus suivants :

o Dividendes, intérêts et plus-values de valeurs mobilières ;

o Produits des PEA et de l’épargne salariale ;

o Certaines produits et plus-values, notamment provenant d’actifs numériques ;

o Revenus entrant dans la catégorie des BIC, BA et/ou BNC lorsqu’ils n’ont pas été assujettis à la CSG/CRDS au titre des revenus professionnels, notamment les revenus de la location meublée non professionnelle (LMNP).

Pour ces revenus, le total des prélèvements sociaux passe donc de 17,2% à 18,6%, portant le taux global du Prélèvement Forfaitaire Unique (PFU) de 30% à 31,4% (dont 12,8% d’IR).

Remarque

Le taux marginal d’imposition d’une personne qui perçoit par exemple uniquement des dividendes peut atteindre 38,6% (12,8% d’IR + 18,6% de PS + 4% de CEHR et 3,2% de CDHR).

- Le taux de 9,2% reste applicable à certains revenus, dont notamment :

o Les revenus fonciers ;

o Les plus-values immobilières des particuliers ;

o Les produits des assurances-vie des contrats de capitalisation, des PEP ;

o Les produits d’épargne logement (CEL, PEL).

- L’entrée en vigueur de cette mesure est prévue de la façon suivante :

o Pour les revenus du patrimoine, notamment les plus-values de cession de titres : à compter de l’imposition des revenus de l’année 2025.

o Pour les revenus de placement concernés, dont les dividendes : à compter du 1er janvier 2026.

Remarques

L’administration fiscale devraient apporter des précisions, notamment pour certaines plus-values immobilières réalisées par des non-résidents, qui ne sembleraient pas bénéficier du taux dérogatoire de 9,2%.

Par ailleurs, la hausse de la CSG est sans incidence sur la fraction déductible de la CSG, qui reste à 6,8%, en cas d’option pour le barème progressif de l’IR. Cela peut concerner, par exemple, un contribuable qui souhaiterait bénéficier de l’abattement renforcé de 85% sur les plus-values de titres de PME de moins de 10 ans.

Plans d’épargne retraite (PER) : quelques ajustements

- Suppression des avantages fiscaux accordés aux versements à partir de 70 ans.

o Mesure effective à compter du 1er janvier 2026.

o En échange, les prestations en capital sont exonérées pour leur part correspondant au montant des versements réalisés à compter de 70 ans et soumises au PFU. - Allongement de 2 ans (5 ans au lieu de 3 ans) des plafonds de déduction d’épargne retraite non utilisés au titre d’une année.

Pacte Dutreil : exclusion de certains biens et allongement de la durée de conservation

Pour mémoire, le Pacte Dutreil permet de bénéficier d’un abattement de 75% sur la valeur des titres de sociétés transmis dans le cadre d’une donation ou d’une succession, sous réserve de respecter certaines conditions.

- Dorénavant, pour pouvoir bénéficier des avantages du pacte Dutreil, la valeur des logements et de certains biens « somptuaires » doivent être affectés à l’activité éligible principale de la société.

o Les biens concernés sont limitativement les suivants :

▪ Biens affectés à l’exercice de la chasse ou de la pêche ;

▪ Les véhicules de tourisme, les yachts, les bateaux de plaisance et les aéronefs ;

▪ Les bijoux, les métaux précieux et les objets d’art, de collection ou d’antiquité, à l’exclusion de ceux bénéficiant du régime de mécénat prévu à l’article 238 bis AB du CGI ;

▪ Les chevaux de course ou de concours ;

▪ Les vins et les alcools ;

▪ Les logements et résidences.

o Précision : l’affectation exclusive de ces biens à l’activité éligible principale de la société, doit être effective au moins trois ans avant la transmission ou, à défaut, depuis leur acquisition, et jusqu’à la fin de l’engagement individuel de conservation.

Remarque

La trésorerie des sociétés, qui avait été évoquée pendant certains échanges parlementaires, n’est finalement pas un actif visé par le texte.

- Le bénéficiaire (héritier ou donataire) doit conserver les titres 2 ans de plus, puisque l’engagement individuel passe désormais de 4 à 6 ans, portant l’ensemble des engagements de conservation en principe de 6 à 8 ans.

Entrée en vigueur de ces mesures

A défaut de précision spécifique dans le texte, les modifications devraient s’appliquer aux donations/successions intervenues à compter du lendemain de la publication de la loi au journal officiel.

Ces évolutions ne devraient donc pas concerner les pactes en cours, au titre desquels la transmission a déjà été réalisée.

Mesure concernant les holdings patrimoniales

Instauration d’une taxe de 20% sur certains actifs non affectés à une activité opérationnelle des sociétés holdings patrimoniales

- Sociétés concernées :

o Celles ayant leur siège en France et qui sont soumises à l’IS.

o Ou bien celles établies hors de France et assujetties à un impôt équivalent à l’IS, si une « personne physique contrôlante » (cf. précisions ci-dessous) a son domicile fiscal en France.

o Certaines sociétés sont expressément exonérées : SICAV, sociétés de capital-risque ou d’investissements immobiliers cotées.

- Sous réserve que certaines conditions cumulatives soient remplies.

o La valeur vénale de l’ensemble des actifs de la société est supérieure ou égale à 5 M€.

o Une « personne physique contrôlante » :

▪ Détient directement ou indirectement 50% ou plus des droits de vote ou des droits financiers avec son cercle familial (conjoint, partenaire pacsé, concubin notoire, leurs ascendants, leurs descendants, ou leurs frères et sœurs) et/ou avec un pacte d’associés.

▪ Ou y exerce en fait le pouvoir de décision.

o La société doit percevoir des revenus passifs représentant plus de 50% du montant cumulé des produits d’exploitation et des produits financiers.

▪ Les revenus passifs concernent notamment les dividendes, intérêts, produits des obligations, des créances, des dépôts, redevances de licences, droits d’auteurs, loyers et produits de cession des biens générateurs des revenus précités. - La taxe de 20% est assise sur la valeur vénale des actifs non professionnels limitativement énumérés :

o Biens affectés à l’exercice de la chasse ou de la pêche ;

o Véhicules de tourisme, yachts, bateaux de plaisance et aéronefs ;

o Bijoux et métaux précieux ;

o Les chevaux de course ou de concours ;

o Les vins et les alcools ;

o Les logements, dont « la personne physique contrôlante » se réserve la jouissance. C’est-à-dire ceux occupés à titre gratuit ou pour un loyer inférieur au prix du marché, à titre de résidence ou non et les logements loués fictivement :

▪ Les dettes afférentes aux immeubles peuvent être déduites, avec un système complexe d’encadrement. Certaines restrictions notamment sont proches de celles applicables à l’IFI. Par exemple, les dettes sans terme sont amortissables sur 20 ans.

▪ Les parts ou actions soumises à cette taxe sont exonérées d’IFI.

Remarque

Ne sont plus cités dans les actifs soumis à cette taxe : les objets d’art, de collection ou d’antiquité qui étaient visés par le texte initial.

- Redevables de cette taxe et modalités :

o Pour une société française : les modalités pratiques sont alignées sur celles de l’IS, car le redevable est la société. Dans ce cas, la taxe n’est pas déductible de l’IS.

o Pour une société étrangère : les modalités pratiques sont alignées sur celles de l’IR, car c’est la personne physique résidente fiscale de France, qui respecte les différentes conditions et notamment les différents seuils de détention (cf. ci-dessus) qui est redevable.

- La taxe de 20% sera due au titre des exercices clos à compter du 31 décembre 2026.

Mesure concernant l’immobilier

Création d’un statut fiscal du bailleur privé (dispositif « Jeanbrun »)

- Principes : Le régime, destiné à relancer l’investissement locatif, permet aux particuliers qui acquièrent des logements destinés à la location nue à titre de résidence principale pendant une durée d’au moins 9 ans, de déduire un amortissement pouvant aller jusqu’à 80% du prix d’acquisition du bien de leurs revenus fonciers (décote de 20% pour exclure la valeur du foncier non amortissable).

- Les modalités de l’amortissement varient selon les caractéristiques du bien et les ressources du locataire.

o Pour l’investissement dans le neuf ou en l’état futur d’achèvement :

▪ L’amortissement s’élève à 3,5% par an pour un loyer intermédiaire, à 4,5% pour un logement social et à 5,5% pour un logement très social.

o Pour l’investissement dans l’ancien :

▪ Le bénéfice du dispositif est conditionné à la réalisation de travaux représentant au moins 30% du prix d’achat.

▪ L’amortissement s’élève à 3% par an pour un loyer intermédiaire, à 3,5% pour un logement social et à 4% pour un logement très social.

o La somme des déductions au titre des deux amortissements précités ne peut excéder 8 000 euros par an et par foyer fiscal. Ce montant peut cependant être augmenté de 2 000 € ou de 4 000 € en cas de location sociale ou très sociale majoritaire. - Précisions complémentaires :

o Ces dispositifs s’appliquent aux logements acquis entre le lendemain de l’entrée en vigueur de la loi de finances pour 2026 et le 31 décembre 2028.

o L’investissement peut être réalisé par des personnes physiques directement ou par l’intermédiaire de sociétés non soumises à l’IS.

o Le bénéfice de ce régime n’est pas compatible avec un démembrement de propriété du bien ou des parts d’une société.

o Aucun zonage n’est prévu. Le bien peut être situé n’importe où en France.

o L’investissement doit être réalisé dans un bâtiment d’habitation collectif, ce qui exclut notamment les maisons individuelles.

o Le logement ne peut pas être loué à un membre du foyer fiscal, ni à un parent ou un allié jusqu’au deuxième degré inclus (exclusion des parents, grands-parents, enfants, petits-enfants et frères et sœurs).

o Ce dispositif n’est pas pris en compte dans le plafonnement global des avantages fiscaux.

o Lors de la revente ultérieure du bien, pour le calcul de la plus-value, le prix d’acquisition de l’immeuble est minoré du montant des amortissements déduits.

Mesure concernant les entreprises

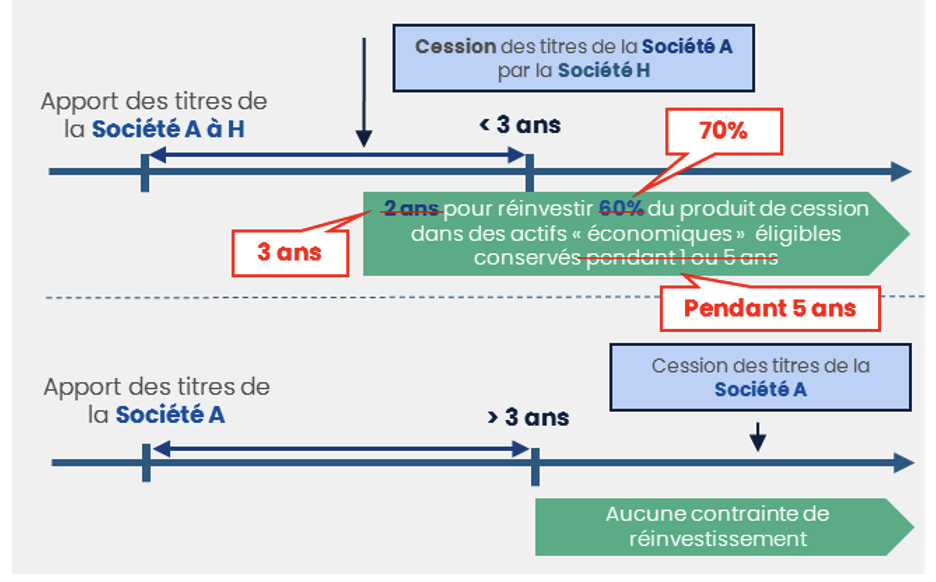

Des conditions de réinvestissement plus contraignantes pour l’apport-cession (article 150-0 B ter du CGI) :

- Pour rappel, les personnes physiques qui apportent des titres d’une société à l’IS, à une société soumise à l’IS qu’ils contrôlent, bénéficient d’un report d’imposition de la plus-value latente relative aux actions apportées.

Cependant, ce report d’imposition peut prendre fin et entraîner l’imposition de la plus-value, notamment en cas de cession des titres apportés dans un délai de 3 ans à partir de la date de l’apport, si la société bénéficiaire de l’apport ne respecte pas des conditions de réinvestissement du prix de cession. - La loi de finances pour 2026 modifie sur plusieurs points les conditions de réinvestissement à respecter pour le maintien du report d’imposition.

o La fraction du gain devant être réinvestie est portée de 60% à 70%.

o Le délai pour réinvestir passe de 2 à 3 ans.

o Certaines activités bancaires, financières et immobilières sont désormais exclues du champ des réinvestissements éligibles.

o Les biens ou titres acquis dans le cadre du réinvestissement devront être, dans tous les cas, conservés pendant 5 ans.

o Ces modifications s’appliquent aux cessions de titres apportés, réalisées à compter du lendemain de la publication de la loi de finances pour 2026.

Conditions pour maintenir le report d’imposition

en cas de cession des titres A par la holding H.

- Par ailleurs, en cas de donation de titres reçus en rémunération de l’apport, le mécanisme de transfert sur la tête du donataire de l’imposition de la plus-value en report, qui existe déjà, s’appliquera en cas de cession des titres dans un délai de 6 ans à compter de leur acquisition (contre 5 ans aujourd’hui).

o Le délai de dix ans existant dans la même situation pour les titres de holding ayant réinvesti dans des fonds d’investissement est, quant à lui, porté à 11 ans (contre 10 ans aujourd’hui).

o Ces nouveaux délais s’appliquent aux cessions réalisées à compter du lendemain de la publication de la loi de finances pour 2026.

Les mesures concernant les salariés et managers actionnaires de leur société

Aménagements du régime fiscal des gains de management packages

- Rappel du contexte

Depuis notamment des arrêts du Conseil d’Etat rendus en juillet 2021, les gains de cession de titres réalisés par les managers et les salariés actionnaires pouvaient être requalifiés en salaires, lorsque ces gains trouvaient leur source essentiellement dans l’exercice de leurs fonctions.

Cette interprétation pouvait générer une incertitude sur le traitement fiscal et social (plus-values de cession de valeurs mobilières ou salaires).

La loi de finances pour 2025 a instauré un nouveau régime fiscal et social des gains acquis en contrepartie des fonctions de salariés ou de dirigeant, pour les cessions réalisées à compter du 16 février 2025.

- Rappel des modifications apportées par la loi de Finances pour 2025

o Principe : imposition des gains en traitements et salaires

▪ Application du barème progressif de l’IR avec un taux marginal de 45%.

▪ Eventuellement la Contribution Exceptionnelle sur les Hauts Revenus de 4%.

▪ Contribution salariale de 10% au lieu des cotisations sociales habituelles pour les salaires.

o Exception : imposition aux plus-value de valeurs mobilières

▪ Application de la flat tax de 31,4% (12,8 au titre de l’IR et 18,6 pour les prélèvements sociaux).

▪ Eventuellement la Contribution Exceptionnelle sur les Hauts Revenus de 4% et la CDHR.

Le gain qui peut bénéficier du régime fiscal des plus-values de valeurs mobilières est cependant limité à un plafond, qui correspond à un multiple de trois fois la performance financière réalisée par l’entreprise, entre la date d’acquisition et la date de la cession des titres.

Les titres doivent également remplir deux conditions cumulatives :

▪ Présenter un risque de perte de leur valeur.

▪ Avoir été détenus pendant deux ans (sauf pour les AGA et les BSPCE).

- Principales nouveautés et aménagements techniques des lois de finances pour 2026

o L’exonération de charges sociales et l’application de la contribution salariale de 10% devient conditionnée au respect des deux conditions fiscales : risque de perte en capital et détention des titres plus de deux ans.

o La fraction du gain imposé en salaire, qui dépasse le plafond de trois fois la performance financière de la société, peut bénéficier d’un report d’imposition lors d’un réinvestissement dans le cadre d’un apport de titres à une société contrôlée ou non par l’apporteur (CGI, art. 150-0 B).

o En cas de donation ou de don manuel des titres entrant dans le champ du dispositif, le gain devient immédiatement taxable au nom du donateur (et non plus lors de l’année de la cession des titres, comme le prévoyait la LF pour 2025).

o Précisions concernant l’impossibilité de cumul avec le PEA. Les titres inscrits dans un PEA avant le 15/02/2025, peuvent être retirés, sans entraîner de clôture du plan avec une neutralité fiscale et sociale, sous certaines conditions.

o La fraction du gain imposable en salaires est exclue de la retenue à la source.

o Certaines clarifications sont apportées pour le calcul de la performance financière de la société :

▪ Il convient de retenir la valeur réelle des titres et non le prix effectif d’acquisition.

▪ Pour la valeur réelle de la société, il est nécessaire de prendre en compte les distributions, amortissements et réductions de capital entre les date d’acquisition et de cession des titres.

▪ En cas de versement d’un earn-out, celui-ci sera imposable au titre de l’année de son versement et ne sera pas pris en compte pour ajuster le calcul de la performance financière de la société.

Remarque

La plupart de ces modifications s’appliquent à compter des cessions réalisées depuis le 15 février 2025.

Il existe cependant des exceptions. Par exemple, les dispositions concernant les donations visent celles réalisées à compter du lendemain de la promulgation de la loi de finances pour 2026.

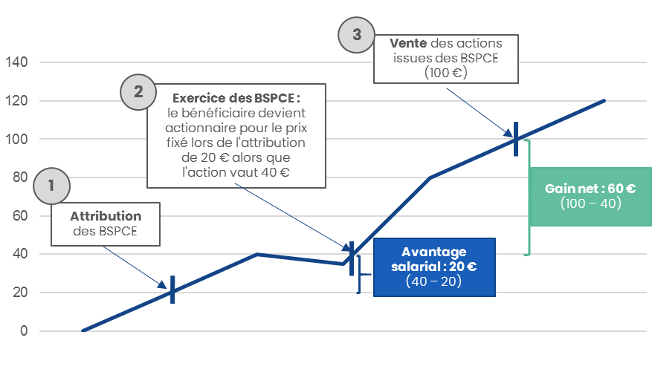

Assouplissement des conditions d’attribution des BSPCE

Les BSPCE constituent un dispositif qui permet à une société d’attribuer gratuitement, sous certaines conditions, à ses dirigeants et à ses salariés, le droit d’acheter des actions à un prix définitivement fixé lors de l’attribution.

Ils offrent ainsi la possibilité de réaliser une plus-value, si la valeur de l’action augmente entre la date d’attribution et la date de la cession.

Pour mémoire, la loi de finances pour 2025 a modifié le régime fiscal des BSPCE avec deux catégories de gains imposés différemment :

- Un avantage salarial, correspondant à la différence entre la valeur des titres au jour de l’exercice et le prix d’acquisition fixé au jour de l’attribution. Ce gain est taxé à l’IR au taux de 12,8% (avec une option possible pour le barème progressif) ; ou à 30% si le bénéficiaire exerce son activité depuis moins de 3 ans (sans option pour le barème progressif).

- Un gain net (plus-value de cession), égale à la différence entre le prix de cession et leur valeur au jour de l’exercice, imposé selon le régime des plus-values de cession de valeurs mobilières, donc en principe au taux de 12,8%.

Remarque

Ces deux gains supportent également les prélèvements sociaux au taux de 18,6% et éventuellement les contributions sur les hauts revenus (CEHR et CDHR).

À compter du 1er janvier 2026, les sociétés pourront désormais attribuer des BSPCE :

- Si le capital de la société émettrice est détenu pour 15% au moins par des personnes physiques (au lieu de 25%) ou par des personnes morales elles-mêmes directement détenues pour 75% au moins de leur capital par des personnes physiques.

- Aux salariés, dirigeants ou membres du conseil d’administration/surveillance de certaines sous-filiales détenues à 75% au moins (jusqu’alors possible pour des bénéficiaires de filiales).

- Dans ce cadre, la période d’activité ou la durée du mandat exercé dans la sous-filiale serait prise en compte pour l’appréciation du délai d’exercice dans la société depuis au moins trois ans, qui permet de taxer l’avantage salarial à l’IR au taux de 12,8%.

En savoir +

Lire le dossier complet sur la nouvelle loi de finances 2026 :

L’Essentiel Patrimonial 2026

Principales mesures en vigueur au 20/02/2026 pour les résidents fiscalement domiciliés en France.

{kind=link}