- COSTCO

- REPSOL

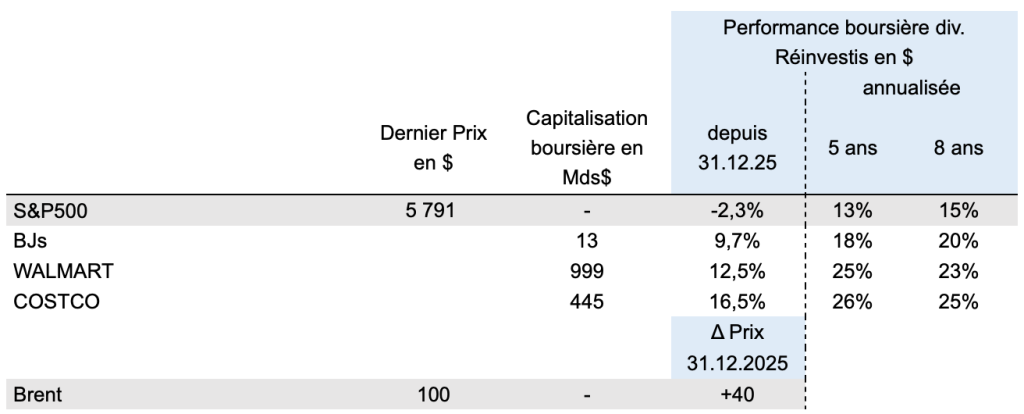

ACTIONS AMÉRICAINES

Vers une ruée vers les pompes à essence de Costco ?

- En réaction à la flambée du prix du pétrole depuis fin février, le prix à la pompe pour le consommateur américain a également vite explosé. Le prix du gallon d’essence (1 gallon=3.78L) est en moyenne sur le territoire américain de 4.26$ le 11-03-2026, contre 3,35$ à la fin de l’année 2025, qui était un plus bas depuis 2021. Au plus haut, en juin 2022, le prix de l’essence a atteint 5.50$/gallon. Un foyer américain consomme en moyenne 3 000$/an en 2025 en carburant, soit autant qu’en 2007. La récession de 2008 puis la pandémie et le choc énergétique de 2022 ont conduit les américains à être plus économes en carburant. La consommation par foyer a baissé d’environ 25% depuis 2007. Les américains vont aussi davantage faire leur plein dans les clubs entrepôts. Les trois principaux clubs entrepôts aux Etats-Unis sont Costco, Sam’s Club (appartenant à Walmart) et BJ’s.

- L’originalité de leur business modèle est qu’en contrepartie d’un abonnement annuel de 50$ à 130$, le client bénéficie de plusieurs avantages. L’un des principaux est le prix très compétitif à la pompe. Contrairement à l’enseigne Walmart, dont la vente d’essence est marginale, la vente de carburant chez Costco représente 10% de son CA en 2025 et jusqu’à 14% en 2022. Le carburant est unproduit d’appel stratégique avec un prix par gallon en général 0,2$ moins cher qu’en station classique selon Business Insider. 50% des clients de Costco y font également leur plein. L’économie générée rembourse pour la plupart le prix de l’abonnement annuel. Ensuite Costco a une gamme restreinte d’articles de consommation courante rapidement renouvelée de haute qualité, vendue en grand format et pour une grande part sous sa propre marque Kirkland. Les stocks exprimés en nombre de jours de vente tournent vite : 28 jours chez Costco contre 40 jours pour Walmart. Le nombre d’articles différents (SKU) est limité à 4 000 par entrepôts Costco contre environ 120k dans un Supercenter Walmart de taille équivalente (environ 15 000m²). Cela limite notamment les pertes sur les stocks et augmente son pouvoir de négociation auprès des fournisseurs. Kirkland génère 1/3 de son CA, soit 86 Mds$, soit autant que Procter & Gamble !

- Ce business model se traduit par un modèle financier original pour un distributeur. D’abord, sa marge brute est très faible 11.1% en 2025 comparée à 24% chez Walmart. Toutefois les recettes des cartes de membres représentent 51% du résultat opérationnel en 2025, la marge opérationnelle de Costco est de 3.85%. Avec seulement 914 magasins fin 2025, Costco a généré en 2025 270 Mds$ de CA et 10.4 Mds$ de résultat opérationnel, soit une forte rentabilité par magasin : 11.4 M$ de résultat opérationnel/magasin pour un CA/magasin de 272 M$. La rentabilité opérationnelle par magasin est donc 4.2x plus importante que l’ensemble des magasins du groupe Walmart.

- Bien que créé en 1986, Costco reste une société en forte croissance régulière en Amérique du Nord (83% de son résultat) et à l’international. Au dernier trimestre se terminant mi-février, Costco a publié un CA en croissance par magasin de 6,7%,avec un trafic moyen par magasin en hausse de 3,1%. Le résultat opérationnel a progressé de 12,5%. Pour les 5 à 10 prochaines années, Costco compte croitre de 30 magasins par an son parc, soit un rythme de croissance de 2-3% équivalent à celui de 5 dernières années.

- D’un point de vue boursier, les investisseurs considèrent Costco comme une valeur de grande qualité qui ne leur réserve pas de mauvaise surprise. Elle est un fond de portefeuille solide. La valorisation est riche (46x les bénéfices estimés pour les 12 prochains mois). Toutefois nous pensons qu’elle est cohérente avec la croissance attendue des bénéfices supérieure à 10%/an, un bilan sain (13 Mds$ de trésorerie nette prévu fin 2026) et l’espoir d’accélération dans un contexte où le prix du pétrole s’est fortement renchéri.

ACTIONS EUROPÉENES

Envolée des marges de raffinage dans le sillage du blocage du détroit d’Ormuz

- La guerre en Iran évolue clairement vers une guerre visant le pétrole : l’Iran, via des drones, a frappé deux pétroliers, clamant que le monde devait « se préparer à un pétrole à 200 $ ». En temps normal, 1/5ème du pétrole échangé dans le monde (20 Mb/j) transitent par le détroit d’Ormuz, sa fermeture effective (avec 10% de la flotte mondiale de pétroliers bloqués dans le golfe Persique) limite donc les exportations de la région, tirant les prix de l’énergie à la hausse. Les pays producteurs exportateurs s’affairent à réorganiser leurs routes néanmoins les stratégies de substitution sont limitées : jusqu’à 7 Mb/j peuvent être redirigés par l’Arabie Saoudite vers sesterminaux sur les côtes de la Mer Rouge, les Emirats peuvent utiliser l’oléoduc (1,5 Mb/j) du port de Fujairah (leur seul grand port en dehors du golfe Persique) ou encore l’Irak utiliser davantage son pipeline vers la Turquie mais les exportations y sont déjà perturbées. Même en imaginant un scenario de pleine capacité de ces routes alternatives, plus de 13 Mb/j manquent à l’appel.

- La situation est également très critique pour le gaz naturel liquéfié (GNL) pour lequel le Qatar (dont le complexe Ras Laffan, un des plus grands centres d’exploitation au monde de GNL, a été interrompu) et les EAU représentent 1/5ème du commerce mondial. Cela arrive dans un contexte de stocks européens du gaz faibles après un hiver vigoureux. La pénurie de kérosène en Europe (dont 30% des importations provenaient du Golfe) est sévère, les fournisseurs alternatifs étant coûteux ou trop éloignés géographiquement, en faisant le produit pétrolier le plus tendu au monde.

- Face à ces blocages, les États‑Unis ont lancé une facilité de réassurance de 20 Md$ pour rétablir le transport maritime commercial dans le détroit et surtout les réserves stratégiques vont être mobilisées, l’Agence Internationale de l’Energie (AIE) a annoncé la plus grande libération de stocks stratégiques de son histoire(400 Mb), mais qui prendra du temps, sachant que la libération des réserves stratégiques américaines mettrait presque 15 jours avant d’arriver sur le marché. Cela pourra compenser une partie de l’interruption à condition qu’elle soit de courte durée, mais ne compensera probablement pas les volumes perdus si la situation s’enlise. Gardons également en tête que ce prélèvement des réserves est temporaire, et devra ensuite être reconstitué.

- Quel acteur pétrolier européen faut-il privilégier dans ce contexte ? TotalEnergies, qui sous-performe d’ailleurs le secteur depuis le début des hostilités, n’est pas le meilleur candidat, sa forte exposition à la production en amont pouvant être perturbée (15% de sa production au MO, 34% en MENA) ; en revanche, les groupes intégrés comme le norvégien Equinor et l’italien ENI ont une forte sensibilité à l’évolution des cours du pétrole et du gaz. Equinor notamment bénéficie du rebond du prix du gaz via l’indice TTF auquel une partie de ses ventes de gaz en Europe sont indexées. Néanmoins, puisque la durée de la hausse des cours de l’énergie reste la grande inconnue tout comme l’évolution du conflit, il peut être pertinent de sepositionner sur un groupe au profil plus « raffineur », tel Repsol, dans la mesure où les marges de raffinage, quelle que soit l’issue du conflit, risquent de rester élevées pendant plusieurs mois.

- En effet, les perturbations majeures dans les complexes de raffinage au Moyen‑Orient (arrêt préventif de Ruwais, l’une des plus grandes raffineries du monde dans l’Emirat d’Abou Dabi sur la côte du golfe Persique, dommages subis dans des raffineries à Bahreïn etc..) créent les conditions d’un fort déstockage mondial, un effet domino qui semble inévitable face aux 1,8 Mb/j de capacités de raffinage actuellement à l’arrêt ou en flux diminué. Certes, la libération des stocks stratégiques (ceux européens sont majoritairement détenus sous forme de produits raffinésalors qu’ils sont bruts aux Etats-Unis) allégera la pression un temps (la libération des réserves correspondrait à 20 jours de flux perturbés via Ormuz, mais sa vitesse demeure limitée), néanmoins, personne ne pourra faire l’impasse d’une reconstitution des stocks de distillat. Lors de l’invasion de l’Ukraine, les cracks spread (marges de raffinage théoriques) étaient restés élevés toute l’année avec des stocks de distillats inférieurs aux moyennes historiques pendant plus d’une année, les raffineries maximisant leur production pour tirer parti des marges élevées.

- Repsol (groupe pétrolier intégré exposé à l’Europe et aux Amériques, l’un des plus grands producteurs de distillats d’Europe) bénéficie actuellement d’uneposition stratégique solide ayant l’une des plus fortes sensibilités du secteur à l’évolution des marges de raffinage : +/- 1$/b génère +/- 3% de bénéfices par action. Ainsi, la vigueur des marges de raffinage en Europe et la rareté des carburants dopent la performance de ses raffineries européennes et alimentent une génération de trésorerie robuste dans ce contexte de prix de l’énergie élevés. Par ailleurs, le groupe espagnol, qui prévoit notamment de réduire son intensité capitalistique en amont, est l’un des seuls acteurs du secteur à avoir maintenu son programme de rachat d’actions et devrait avoir une croissance de son dividende de 6-7% par an quand la plupart des concurrents sont à +4%.

- Gardons en tête que pour un investissement dans le secteur pétrolier actuellement, les variables clés à court terme seront avant tout la durée du conflit et donc du blocage du golfe Persique et l’ampleur des dommages sur les infrastructures énergétiques. Néanmoins, il nous semble que, quel que soit le scenario envisagé, latension restera durable sur les marges de raffinage en Europe.

{kind=link}