- PERNOD RICARD BROWN-FORMAN

ACTIONS AMÉRICAINES-EUROPÉENNES

Pernod Ricard – Brown-Forman : l’union fait-elle la force dans un marché en panne ?

- Pernod Ricard et Brown-Forman ont confirmé le 26 mars 2026 être en discussions en vue d’une fusion entre égaux après des fuites dans la presse. L’action Brown-Forman a bondi de plus de 20% en séance avant de clôturer en hausse de 9,5%, tandis que Pernod Ricard a cédé quasiment 6 %. Pernod Ricard étant vraisemblablement à l’initiative, il devra offrir une prime aux actionnaires de Brown Forman.

- Les deux groupes leaders sur le marché des spiritueux (Whiskey, Tequila, Cognac, Vodka…) avec Diageo sont confrontés à un marché peu dynamique. Chez Pernod, la croissance organique est négative depuis l’année fiscale 2024 se terminant en juin (-1% en 2024, -3% en 2025, et -7% 1er semestre de l’année fiscale 2026). Chez Brown Forman la croissance est atone (-1% sur l’année fiscale 2024 se terminant en avril 2024, 1% pour celle de 2025 et prévu à -1% pour celle de 2026).

- Cette faible dynamique de croissance peut s’expliquer par des effets certes conjoncturels comme la pression sur le pouvoir d’achat en Occident, dans les pays émergents, la faible consommation chinoise, mais aussi par les hausses de prix obligés par les droits de douane, en particulier aux Etats-Unis et en Chine. Toutefois la pression sur le marché spiritueux semble davantage provenir de changements de consommation plus profonds où nous consommons plus occasionnellement de l’alcool. Le slogan de Pernod « Créateur de convivialité » ne semble plus autant associé à la consommation d’alcool qu’il ne l’était auparavant. Bien qu’ayant des portefeuilles de marques présentées par leur management comme Premium, le Jack Daniel (Brown Forman) ou encore l’Absolut (Pernod Ricard) restent des marques d’alcool grand public.

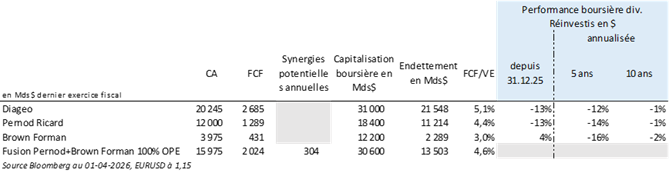

- En théorie, une fusion entre ces deux groupes semble être créatrice de valeur sur le moyen-terme. Pour Brown Forman, cela agrandirait plus rapidement son marché adressable dans les pays émergents qui ne présente qu’un peu plus de 21% de son CA, contre plus de 40% pour Pernod en particulier en Inde et en Chine. Ensuite, Brown Forman bénéficierait de la logistique de distribution mondiale de Pernod. Pour Pernod, l’intérêt semble encore plus grand, puisqu’il mettrait la main sur une marque de Whiskey singulière, le Jack Daniel, principal actif de Brown Forman. Les analystes avancent un montant de synergies potentielles annuelles de coûts d’environ 300-400 M$, qui reste à confirmer par les managements, et malgré les restructurations déjà en cours dans les deux groupes.

- En pratique, réunir deux familles fondatrices encore actives et actionnaires de références dans chacune des deux sociétés restera une rupture culturelle dans la gestion d’un groupe fusionné.

- En bourse, le secteur des spiritueux qui s’est traditionnellement comporté comme un secteur défensif en bourse dans les précédentes corrections boursières, reste un à notre avis un pan de la cote à éviter compte tenu 1- des défis à venir sur le marché de l’alcool 2- l’endettement financier important de ces groupes 3- des valorisations qui restent assez élevées au regard de leurs perspectives de croissance.

{kind=link}