Allocation d’actifs : la dynamique de croissance limite le potentiel d’appréciation

Nous restons dans la continuité du mois précédent. Nous avons la conviction que le processus de désinflation va reprendre au deuxième semestre, grâce à une baisse de la dynamique de la croissance américaine. Il n’y a pas de certitude quant à la baisse de l’inflation compte tenu des données récentes. Dans cette perspective, les obligations devraient être favorisées. La volatilité du marché devrait offrir des opportunités pour être plus flexible.

Actions

Indices actions en Euros sur 3 mois

Sources : Bloomberg, Groupe Richelieu

La progression rapide des résultats dans le segment de l’intelligence artificielle reste un catalyseur clé pour les indices actions américains, ce qui nous amène à rehausser le niveau cible à 6 et 12 mois sur le S&P respectivement à 5200 et 5300. Avec des hypothèses optimistes (capacité de révision haussière additionnelle des BPA sur le segment de l’IA, forte résistance de la croissance américaine sans remise en cause de la trajectoire désinflationniste permettant deux baisses de taux directeurs de la Fed au deuxième semestre), le potentiel haussier additionnel du S&P 500 à horizon fin d’année nous semble relativement limité.

Nous restons toujours positifs sur les actions européennes. Le combo baisse de taux / accélération de la croissance est en effet le meilleur cocktail pour les actions européennes, d’autant plus que la BCE va couper ses taux avant la Fed. Les small caps représentent une des meilleures opportunités d’investissement pour jouer la stratégie cyclique et la baisse de taux. Depuis quelques semaines, les flux semblent s’améliorer en direction de l’Europe et le phénomène devrait perdurer. Nos objectifs restent à 6 mois et 12 mois à 5200 et 5300 respectivement.

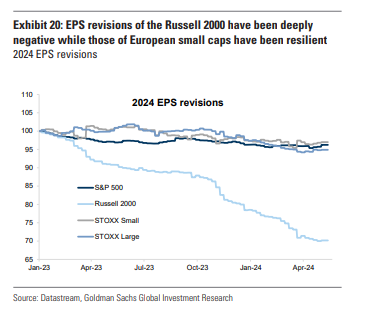

Alors que la croissance, le momentum et les large caps étaient particulièrement recherchés dans la première jambe de hausse du début d’année, nous connaissons un joli come-back de la value depuis début mars (banques/matières premières) et la fin de la sous-performance des défensives et des small caps. Les données macro-économiques s’améliorent : PMIs bien orientés, croissance du PIB à +0,3 % au Q1 après 5 trimestres de stagnation, première baisse de taux de la BCE toujours attendue en juin. Nous estimons donc que toutes les étoiles sont alignées pour revenir sur les small caps, surtout si le retour du M&A se confirme. Contrairement au marché des petites capitalisations américaines, les résultats des petites valeurs européennes démontrent une forte résilience en 2024.

Révision des bénéfices sur 2024

Sources : GS, X

Les marchés d’actions émergentes restent fortement sous-évalués par rapport à ceux des pays développés. La réévaluation de leurs facteurs d’attraction devrait entraîner une revalorisation de ces marchés. La volonté de la Chine de se concentrer sur la réduction du stock de logements a été un catalyseur pour prolonger la reprise des marchés boursiers, mais cette tendance tend à s’effriter. À moyen terme, la croissance devrait ralentir à 3,3 % en raison du vieillissement de la population et du ralentissement des gains de productivité. Tant qu’il n’y a pas de baisse effective des taux de la part de la Fed, les autorités chinoises sont contraintes par la faiblesse de leur devise. De nombreux pays émergents profitent de la volonté chinoise de contrer les velléités protectionnistes des pays occidentaux vis-à-vis d’elle. Nous restons positifs sur le marché indien compte tenu de la dynamique de croissance et de la moindre sensibilité de la devise indienne au dollar. Notre vision générale du marché reste basée sur la continuité du pouvoir après les élections générales.

Indices des principaux pays émergents sur 1 an

Sources : Bloomberg, Groupe Richelieu

Taux souverains

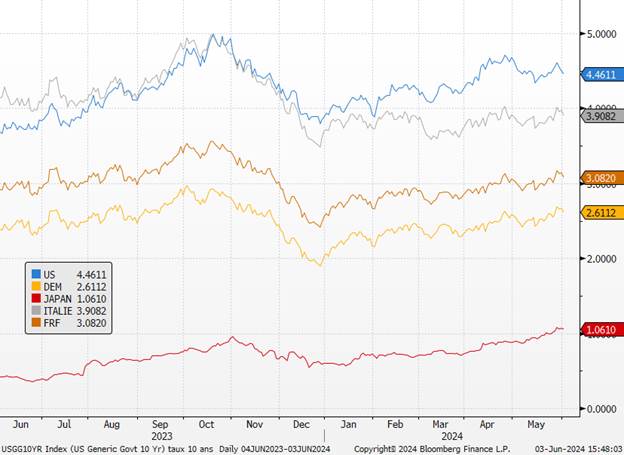

La confirmation des différentes statistiques de croissance et d’inflation permettra aux investisseurs de réintégrer un horizon de détente progressive des taux directeurs américains ces prochains trimestres, ce qui amplifiera la baisse des taux souverains américains au deuxième semestre. Cela nous donne une préférence pour les bons du Trésor américains par rapport à d’autres marchés d’obligations gouvernementales. Les taux réels devraient rester élevés au fur et à mesure que la dynamique d’inflation faiblit. Un équilibre entre charge d’intérêt payée par les États et déficit budgétaire nous amène à penser que les taux ne devraient plus monter outre mesure. Notre perspective en fin d’année pour le 5 et 10 ans US est de 4,1 % (idem pour le 5 ans). Pour la première fois depuis le début des années 2000, le département du Trésor lancera une série de rachats ciblant des dettes anciennes et plus difficiles à négocier. L’objectif est de renforcer la facilité de négociation, car les titres plus anciens sont généralement les moins liquides. La banque centrale américaine commencera en juin à ralentir le rythme de la réduction de son bilan. Le ralentissement du resserrement quantitatif de la Fed sera utile car c’est une gestion prudente des risques qui devrait dissiper les inquiétudes de voir une répétition de la crise des marchés de financement au jour le jour. Les taux souverains de la zone euro devraient eux aussi profiter de la séquence de baisse des taux de la BCE même si les élections européennes peuvent amener certaines tensions post-résultats.

Taux 10 ans

Sources : Bloomberg, Groupe Richelieu

Crédit

L’amélioration relative de la conjoncture en Europe, malgré la perspective d’une inflation persistante dans les services, ainsi que les résultats généralement positifs des entreprises au premier trimestre, nous incitent à être positifs sur le crédit. D’autant que les taux restent à des niveaux satisfaisants. Mais les facteurs techniques semblent avoir le plus de force sur la classe d’actifs avec une demande toujours soutenue des investisseurs. Les fonds crédit investment grade viennent d’enchaîner 7 mois de collecte positive au niveau mondial (ce qui n’était pas arrivé depuis 2019). L’important afflux d’émissions est facilement absorbé. Malgré ces spreads serrés, la seule chose qui empêche le crédit de se redresser fortement est la forte activité de nouvelles émissions ces dernières semaines. Nous prévoyons que les volumes d’émission d’obligations Investment Grade ralentiront. Le mois de juin devrait être le mois le plus bas en termes d’émissions pour 2024, en dessous des 105 milliards de dollars. Nous ne prévoyons plus de réduction de spreads car les écarts de crédit sont à leur niveau le plus serré de l’année, ou presque, et sont inférieurs à la moyenne à long terme. Les obligations financières, notamment subordonnées, restent nos titres préférés car elles offrent une prime par rapport aux dettes corporate et aux seniors, avec des fondamentaux robustes. La faible dispersion dans le haut rendement, avec un spread insuffisant entre les papiers notés BB et B, et le faible écart avec le compartiment BBB nous incite à privilégier les émetteurs les mieux notés. Nous restons encore prudents sur le HY US. Nous pensons que le marché commence à prendre en compte l’impact de taux élevés pendant une période prolongée. Les acteurs les plus fragiles seront confrontés à des pressions financières croissantes.

Spreads de crédit HY

Sources : Bloomberg, Groupe Richelieu

Pétrole

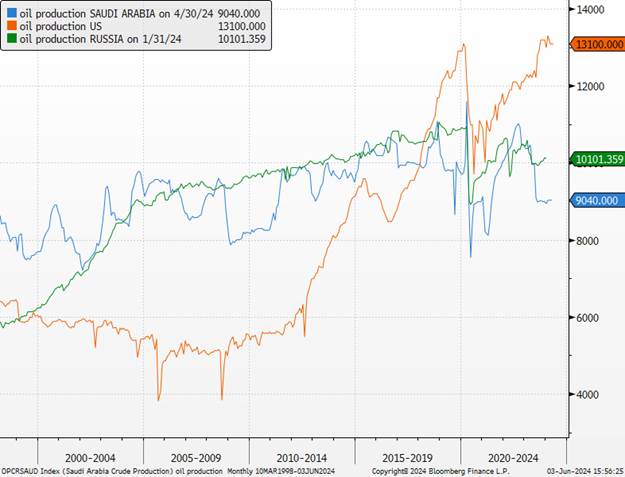

La réunion du cartel tenue en fin de mois s’est conclue par une extension a priori durable des coupes de production (jusqu’à fin 2025 pour les principaux quotas, et jusqu’à fin septembre 2024 pour les coupes additionnelles volontaires, qui concernent surtout l’Arabie Saoudite et la Russie) mais une volonté explicite de les réduire graduellement à partir du quatrième trimestre. Si l’unité affichée par l’OPEP+ est positive pour les cours, tout comme le report de plus d’un an des débats autour des capacités de production de chaque pays, le fléchage d’une remontée progressive de la production ces prochains trimestres, avec de surcroît une exception déjà accordée aux Émirats Arabes Unis, qui pourront peu à peu remonter leur production dès janvier prochain, limite à ce stade l’impact positif sur les cours du brut. Nous conservons pour notre part notre cible entre 80 et 85 / baril, dans l’anticipation d’une demande mondiale de brut elle aussi amenée à monter en puissance ces prochains mois, avec un ajustement de la production de l’OPEP+ qui ne se fera qu’avec retard. Notons que la prochaine réunion de l’OPEP+ est prévue le 1er décembre 2024.

Production pétrolière des 3 principaux producteurs

Sources : Bloomberg, Groupe Richelieu

Change

La fin du mois de mai voit le dollar américain en baisse sur l’ensemble des devises du G10. Des données économiques américaines légèrement plus faibles, bien que partant de niveaux très élevés, ont rassuré les marchés sur le fait que l’économie ne s’accélère pas et qu’un atterrissage en douceur reste le scénario de base. Les discours des représentants de la Réserve fédérale, qui repoussent les attentes d’une nouvelle hausse et insistent sur le fait que la prochaine étape sera une baisse, bien que plus tard que prévu, ont également aidé. De meilleures données économiques dans le reste du monde, notamment en Europe et en Chine, bien que partant de niveaux bas, ont été un autre facteur. Les données économiques solides des États-Unis ont conduit à une réévaluation massive de la Fed, passant de sept baisses prévues en début d’année à moins de deux. La plupart des autres banques centrales, y compris la BCE et la BoE, ont également été réévaluées mais sont toujours prévues pour commencer à réduire leurs taux avant la Fed. Le principal moteur du marché des changes pour nous reste la capacité de la Fed à réduire ses taux d’ici la fin de l’année, ou non.

Le décalage attendu de la baisse des taux par la Fed est compensé actuellement par la faiblesse du consommateur américain. À ce niveau, nous conservons une vue neutre sur la devise à court terme. Notre prévision de fin d’année reste à 1,11, contre un consensus de 1,08, mais repose fortement sur l’hypothèse d’une réduction de la Fed en décembre. Cependant, si la Fed se trouve coincée avec des taux élevés plus longtemps, ce qui peut également dépendre des politiques américaines après les élections, une nouvelle force de l’USD reste un risque. Nous pensons que l’euro devrait se renforcer en fin d’année lorsque la faiblesse de l’économie américaine commencera à se matérialiser.

Principales devises contre Euro

Sources : Bloomberg, Groupe Richelieu

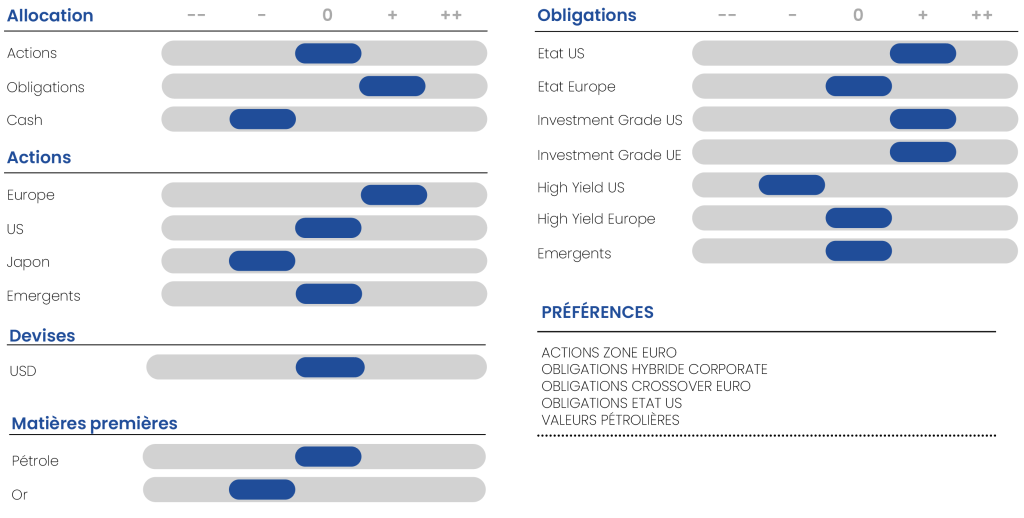

Tableau d’allocation d’actifs

Source : Groupe Richelieu

{kind=link}