Les trois informations de la semaine à ne pas manquer:

- Des procédures pour déficit public excessif contre 7 pays de l’UE

- Les conservateurs britanniques au bord de l’éradication totale aux législatives

- Au Japon, l’inflation accélère en mai.

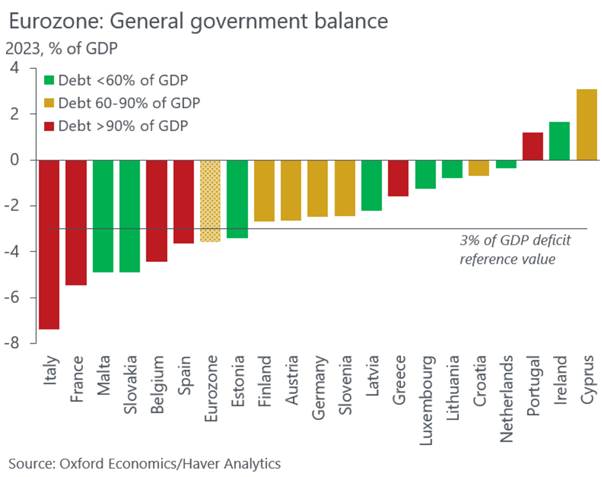

La Commission européenne envisage des procédures pour déficit public excessif contre 7 pays de l’UE

La Commission européenne envisage des procédures pour déficit public excessif contre sept pays de l’UE : la France, l’Italie, la Belgique, la Hongrie, la Pologne, la Slovaquie et Malte. Ces pays ont dépassé l’an dernier la limite de déficit public, fixée à 3 % du produit intérieur brut (PIB) par le pacte de stabilité, qui limite aussi la dette à 60 % du PIB. Les déficits les plus élevés de l’UE ont été enregistrés l’an dernier en Italie (7,4 % du PIB), en Hongrie (6,7 %), en Roumanie (6,6 %), en France (5,5 %) et en Pologne (5,1 %). Les règles européennes imposent aux pays en déficit excessif une réduction minimale du déficit de 0,5 point par an, ce qui suppose un effort de rigueur massif. Le pacte de stabilité prévoit en principe des sanctions financières à hauteur de 0,1 % du PIB par an pour les pays qui ne mettront pas en œuvre les corrections imposées, soit près de 2,5 milliards d’euros dans le cas de la France. En réalité, ces punitions, politiquement explosives, n’ont jamais été appliquées. La France, dont le dernier excédent budgétaire remonte à 1974, a été la plupart du temps en procédure de déficit excessif depuis la création de l’euro, au tournant des années 2000. Elle en était toutefois sortie en 2017. Le pays, dans le viseur des agences de notation, est en crise politique depuis la dissolution de l’Assemblée nationale décidée par le président, Emmanuel Macron, après la défaite de son camp aux élections européennes le 9 juin.

Source : X

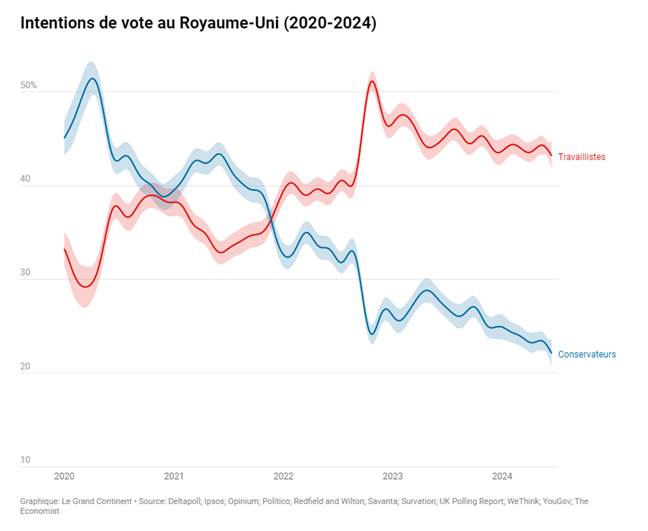

Les conservateurs britanniques au bord de l’éradication totale aux législatives

Trois “mégasondages” prédisent un effondrement sans précédent du Parti conservateur lors des législatives du 4 juillet. Une longue période de traversée du désert attend les torys. L’enquête menée auprès d’un échantillon (https://www.telegraph.co.uk/politics/2024/06/19/kemi-badenoch-future-of-tory-party-general-election-2024/) de 17 000 personnes en vue des élections du 4 juillet “est terrifiante pour le Parti conservateur”, s’exclame le journal proche de la majorité au pouvoir. D’après les modélisations de l’institut Savanta, les travaillistes pourraient remporter jusqu’à 516 des 650 sièges que compte la Chambre des communes. Les torys ? Seulement 53. Une dégringolade sans précédent, assortie d’un coup de grâce inédit : le Premier ministre sortant Rishi Sunak perdrait son poste de député, en compagnie d’un certain nombre de ténors, comme le ministre de l’Intérieur, James Cleverly, et l’ancienne locataire du 10 Downing Street Liz Truss.

Intention de vote

Source : X

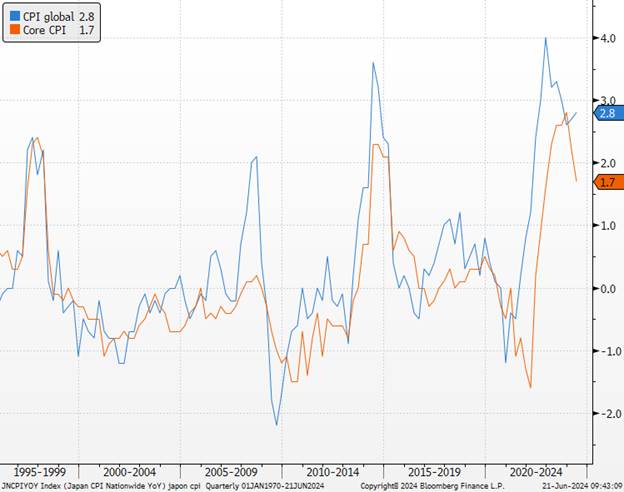

Au Japon, l’inflation accélère en mai.

Les statistiques d’inflation indiquent une accélération des prix après deux mois de ralentissement, tant sur l’inflation générale (+2,8% en glissement annuel vs +2,9% attendu et +2,5% en avril) que sous-jacente hors produits frais (+2,5% vs +2,6% attendu et +2,2% en avril). Il faut néanmoins reconnaître qu’une autre mesure de l’inflation sous-jacente, hors produits et énergie (celle qui correspond à ce qui est traditionnellement utilisé en Europe et aux Etats-Unis), ralentit en mai (+2,1% vs +2,2% attendu et +2,4% en avril) à la faveur du ralentissement des prix des services (+1,6% vs +1,7% en avril). L’évolution de la composante des services tend à indiquer que ce regain inflationniste en mai ne provient pas encore du retour de la croissance des salaires, comme l’espère la Banque du Japon. Mais au regard des déclarations de K. Ueda, ces données ne nous semblent pas suffisantes pour remettre en cause la possibilité d’une hausse des taux directeurs en juillet. Le président de la Banque du Japon avait estimé qu’il était possible que les taux directeurs puissent être relevés en juillet mais que cette décision dépendrait des statistiques, de l’inflation et des conditions financières. Ces dernières devraient continuer d’évoluer favorablement, surtout dans un contexte où les hausses de salaires importantes adoptées lors des négociations du printemps (+5%) vont peu à peu ressortir des statistiques d’ici le mois de juillet.

De plus, l’inflation et la faiblesse du yen qui y est associée pèsent sur la demande et l’activité des entreprises, comme en témoigne la baisse des indices préliminaires d’activité PMI de juin publiés ce matin. L’activité des services fait son retour en territoire de contraction (à 49,8 vs 53,8 en mai) alors que le secteur manufacturier stagne (à 50,1 vs 50,4 en mai). Les entreprises sondées évoquent des pressions sur leurs marges en raison de la hausse des coûts du travail et de la dépréciation du yen. Pour la BoJ, l’incitation à combattre la faiblesse du yen et la vigueur de l’inflation se renforce donc, ce qui devrait la conduire selon nous, à relever ses taux directeurs de l’ordre de 15 pb en juillet, à l’occasion de la mise à jour de ses prévisions, avant une seconde hausse au début de l’année prochaine. Conjuguées au ralentissement du rythme de ses achats d’actifs, ces décisions devraient soutenir le yen ainsi que les taux souverains nippons.

Inflation japonaise

Sources : Bloomberg, Groupe Richelieu

Graphique de la Semaine

{kind=link}