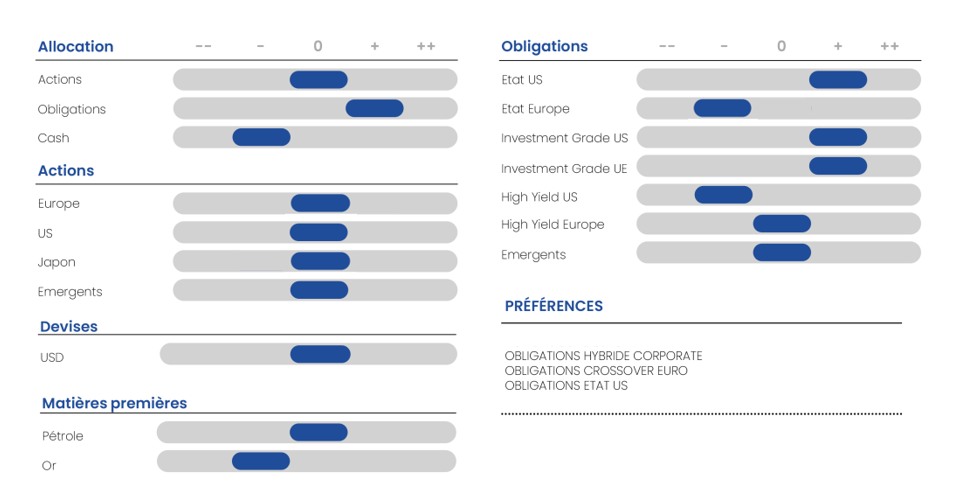

Nous fondons notre analyse sur deux convictions :

- Le processus de désinflation va reprendre au deuxième semestre, grâce à une baisse de la dynamique de la croissance américaine.

- Les élections américaines impacteront également le comportement des actifs, mais l’incertitude quant à l’issue, particulièrement pour le Congrès, est trop forte selon nous pour que cela conditionne l’allocation d’actifs à ce stade. Nous restons attentifs à un retournement de marché compte tenu des résultats d’entreprises pour le deuxième trimestre dans les semaines à venir. Dans l’environnement actuel, une sélection des actions de qualité à faible risque est privilégiée.

Les événements qui pourraient nous amener à changer notre point de vue dans les mois à venir sont:

- Une inflation plus élevée que prévue, impliquant que les banques centrales ne peuvent pas commencer à normaliser leurs politiques de taux.

- Les résultats des élections américaines compromettant la modération de l’inflation ou la géopolitique mondiale.

En bref, la trajectoire des marchés financiers ne devrait pas être aussi linéaire qu’au cours des six derniers mois.

Actions

Le marché américain reste résilient ce mois-ci. Une décélération de l’économie américaine pourrait remettre en cause la tendance, bien que ce facteur devrait favoriser les revenus fixes plus que les actions, compte tenu de leurs valorisations relatives.

Nous prévoyons que les bénéfices atteindront de nouveaux sommets au deuxième semestre 2024, mais se modéreront largement. Un léger risque de baisse est probable au troisième trimestre, en raison de la volatilité liée à la période électorale à partir de septembre. La surperformance des méga-capitalisations par rapport à la moyenne des actions du S&P 500 est désormais à un stade critique. Nous restons attentifs mais pourrions profiter des corrections de marché. Les résultats des entreprises en lien avec l’IA vont continuer à être encourageants, mais les fortes attentes de certains investisseurs pourraient être déçues.

Dans un contexte de modération de la croissance (sans récession), les valeurs à dividende devraient surperformer. Nous voyons également des opportunités en dehors de la technologie dans l’industrie, ce qui pourrait permettre aux indices d’éviter toute baisse excessive au fur et à mesure que les discours des banquiers centraux s’assouplissent.

S&P 500, S&P ex magnificents, S&P équipondéré

Sources : Bloomberg, Groupe Richelieu

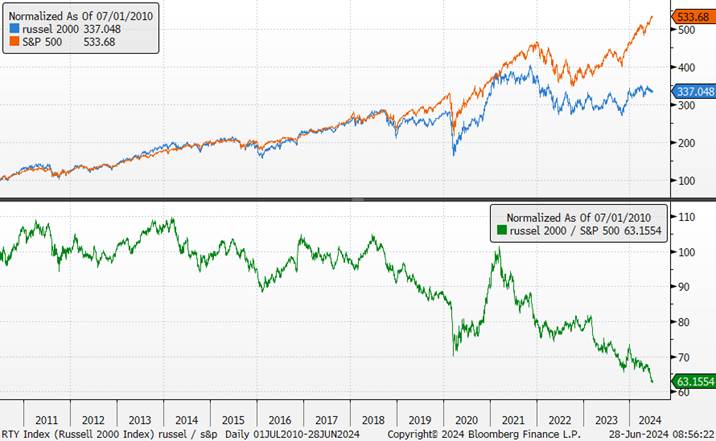

Les investisseurs se demandent si un retournement de situation est enfin en cours pour les petites capitalisations américaines, qui ont connu le pire début d’année de leur histoire par rapport à leurs homologues large caps. L’indice Russell 2000 affiche des performances inférieures à celles de l’indice S&P 500 de près de 15 points de pourcentage jusqu’à présent en 2024. Les sociétés à petite capitalisation ont souffert du fait qu’il leur est difficile de lever des capitaux en raison de la hausse des taux d’intérêt, alors que nombre d’entre elles ne génèrent pas une forte croissance des bénéfices.

Tant que nous n’avons pas de baisse importante de taux de la banque centrale américaine, nous ne prévoyons pas pour l’instant d’inversion de tendance compte tenu de notre scénario.

Russel 2000 versus S&P 500

Sources : Bloomberg, Groupe Richelieu

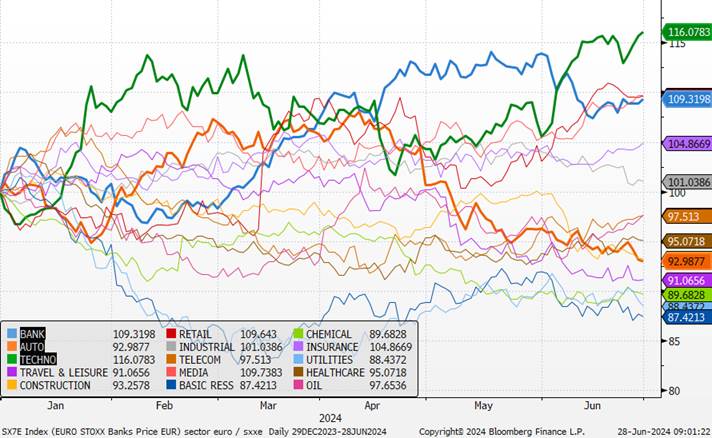

Sur le marché européen, la convocation d’élections législatives anticipées en France fait augmenter le risque politique en Europe et ouvre une période d’incertitude jusqu’au soir du deuxième tour, le 7 juillet prochain.

À court terme, les actions françaises vont en pâtir. Au lendemain des élections européennes, nous avons dégradé notre vue sur les actions européennes à neutre (contre positif) tout en ayant une opinion négative sur les actions françaises. Une grande incertitude plane désormais autour de la future composition de l’Assemblée nationale et du gouvernement qui pourrait en découler. En effet, rappelons qu’à la différence du scrutin européen, le caractère à deux tours des élections législatives accentue l’importance des tractations en amont du scrutin pour procéder à des rapprochements entre forces politiques afin de maximiser les chances de l’emporter, et ce dans 577 circonscriptions différentes.

Les secteurs les plus à risque sont ceux avec un fort bêta lié au risque politique, une forte exposition à la France et à l’UE, et un endettement élevé. Le principal secteur qui devrait souffrir de cette incertitude politique reste le secteur financier. Par nature sensibles au risque politique, ses revenus sont à plus de 50 % réalisés en zone euro. Leur bêta de long terme (20 ans) est également l’un des plus élevés à 1,34x. L’immobilier devrait aussi souffrir de la hausse des primes de risque. Le secteur automobile, secteur cyclique par excellence, à bêta élevé (1,26 en moyenne sur 2 ans et sur 20 ans), souffrirait de l’incertitude sur la trajectoire européenne en matière de réglementation sur les moteurs thermiques.

Au niveau des actions européennes, la dynamique de croissance devrait perdurer et la désinflation accélérer. Le consommateur, via son pouvoir d’achat renforcé, devrait être un soutien nécessaire. La France et l’Allemagne masquent la bonne tenue des autres économies. C’est une des raisons pour lesquelles nous n’avons pas une vue négative sur l’année malgré les tumultes politiques. Nous privilégions à court terme les secteurs plus défensifs. Les small caps (hors France) restent une conviction sur l’année et une bonne diversification face aux sept merveilles de l’Europe (Novo Nordisk, ASML, LVMH, SAP, Schneider, Siemens, Hermès). Contrairement aux segments de petites capitalisations américaines, les valeurs européennes sont de bien meilleure qualité en termes de bilan.

Performances relatives des secteurs de l’Eurostoxx depuis le début de l’année

Sources : Bloomberg, Groupe Richelieu

Nous pensons que les pays émergents peuvent être une bonne diversification des actifs compte tenu de leur sous-évaluation mais aussi du faible impact de la politique des États-Unis et de l’Europe sur leur propre marché. Ils restent soutenus par des fondamentaux d’entreprises solides et un univers d’investissement en expansion. L’Inde et l’Asie (hors Chine) restent encore largement notre zone géographique de prédilection.

Indice des principaux pays émergents sur 1 an

Sources : Bloomberg, Groupe Richelieu

En ce qui concerne les actions japonaises, même si les autorités devraient mettre en place des actions contre la baisse du Yen, la faiblesse de la devise et la montée des taux prévisible devraient favoriser les arbitrages vers les actifs actions. Nous passons neutres sur la zone. Les marchés restent favorisés par la croissance des bénéfices et une profonde réforme de la gouvernance d’entreprise.

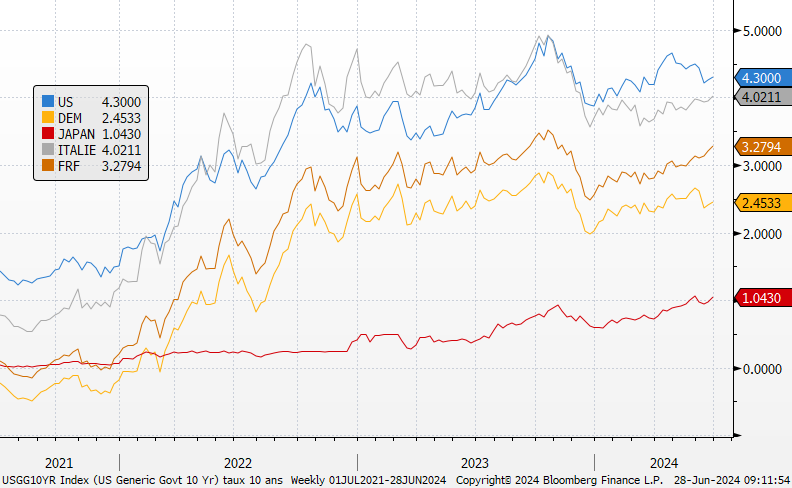

Taux souverains

Alors que la normalisation des politiques budgétaires mises en place face à la pandémie se poursuit, les déficits budgétaires et l’offre de dette publique devraient rester élevés dans les grands pays développés. De manière générale, la volatilité du marché obligataire devrait être plus élevée cette fois-ci, car il est peu probable que les déficits soient réduits, quelle que soit l’issue des élections (France, Grande-Bretagne, États-Unis).

De nombreux investisseurs institutionnels japonais continuent de vendre leurs titres souverains internationaux. Norinchukin a annoncé la vente d’un portefeuille d’obligations étrangères de 10 000 milliards de yens, l’équivalent de près de 60 milliards d’euros. De plus, la BOJ pourrait officiellement diminuer encore ses achats mensuels de dette japonaise. Les achats mensuels d’obligations ont déjà fortement ralenti par rapport à un record de 23,7 trillions de yens atteint en janvier 2023. Cela devrait ajouter une pression supplémentaire en termes de flux sur les actifs souverains en général même si le montant des émissions nettes devrait diminuer sur 2024 (principalement sur l’Espagne et l’Allemagne).

Taux 10 ans

Sources : Bloomberg, Groupe Richelieu

La confirmation des différentes statistiques de croissance et d’inflation permettra aux investisseurs de réintégrer un horizon de détente progressive des taux directeurs américains ces prochains trimestres, ce qui amplifiera la baisse des taux souverains américains au deuxième semestre. Nous restons structurellement positifs sur la dette souveraine américaine pour son caractère défensif d’une part et son niveau de rendement. Notre perspective en fin d’année pour le 5 et 10 ans US de 4,1 % (idem pour le 5 ans) n’est pas modifiée.

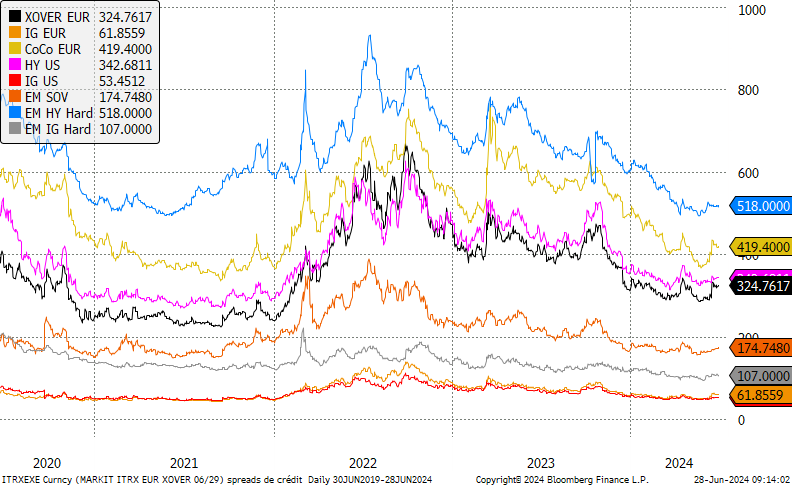

Taux crédit

Nous pensons qu’il y a des risques potentiels pour les segments de marché de moindre qualité et moins liquides, qui pourraient être plus vulnérables dans des scénarios marqués par une réduction de la liquidité, un ralentissement économique ou des chocs imprévus. Plus les taux restent élevés longtemps, plus le risque devra se matérialiser, notamment aux États-Unis. Le nombre de faillites s’amplifie. Aux États-Unis, 275 grandes entreprises ont déclaré leur faillite au mois de mai de cette année, soit le deuxième chiffre le plus élevé depuis 2010. Nous restons encore prudents sur le HY US.

Spreads de crédit

Sources : Bloomberg, Groupe Richelieu

Paradoxalement, nous restons plus confortables en zone euro où nous commençons à voir une amélioration dans la distribution de crédit combinée à une BCE plus accommodante. Dans une optique de baisse des taux de la BCE plus significative en 2025, nous augmentons notre duration. La faible dispersion dans le haut rendement, avec un spread insuffisant entre les papiers notés BB et B, et le faible écart avec le compartiment BBB nous incite à privilégier les émetteurs les mieux notés.

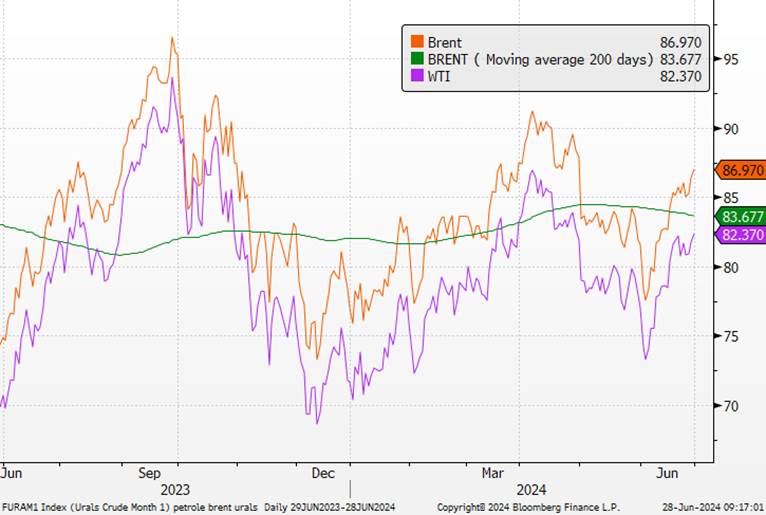

Pétrole

Les ministres de l’OPEP+ ont rejeté la réaction baissière du pétrole en début de mois suite à leur décision d’augmenter progressivement la production de brut à partir d’octobre. Nous pensons que le niveau de 80 USD reste un plancher pour l’organisation qui refusera toute baisse importante.

« L’alliance reste attachée à la stabilité du marché pétrolier et peut réagir rapidement à tout changement », ont déclaré les ministres des plus grands producteurs du groupe lors du Forum économique international de Saint-Pétersbourg. Le ministre saoudien de l’énergie Abdulaziz ben Salmane a réitéré que l’accord d’augmentation de production, comme de nombreux autres accords OPEP+, conserve la possibilité de suspendre ou d’annuler les changements de production si nécessaire. Nous conservons notre fourchette entre 80 et 85 USD pour le WTI. Nous restons favorables aux valeurs pétrolières qui devraient profiter de cette stabilité.

Prix du pétrole

Sources : Bloomberg, Groupe Richelieu

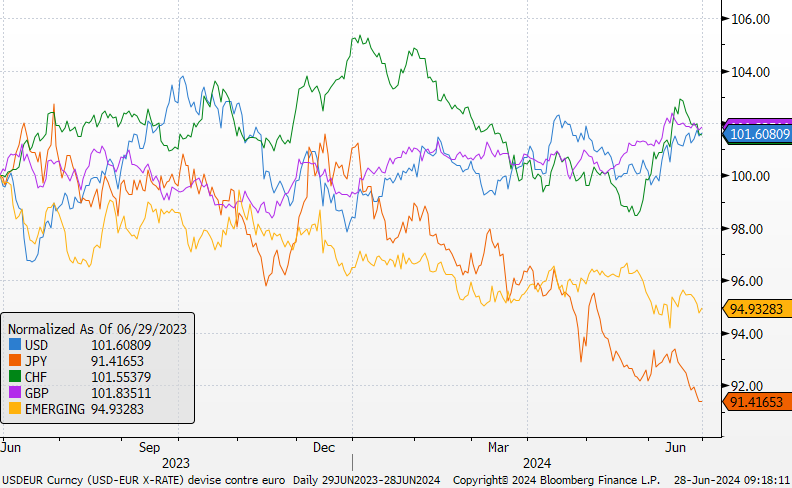

Devises

À la faveur des événements politiques en France, le dollar est venu toucher la fourchette basse que nous avions (1,07). L’incertitude est grande et pèse à court terme sur la devise. Le dollar bénéficie toujours de taux plus élevés. Un parlement divisé ou une majorité absolue du Rassemblement national pourraient peser sur la devise européenne. À court terme, nous sommes moins optimistes sur l’euro-dollar, mais nous ne prévoyons pas de décrochage massif. Les données macroéconomiques américaines devraient s’affaiblir dans les prochains mois.

L’écart entre les taux souverains japonais et américains continue pourtant de plaider en faveur d’une remontée du Yen, d’autant que nous restons convaincus que la banque du Japon continuera d’ajuster sa politique monétaire dans un sens moins accommodant ces prochains mois.

Devises contre Euro sur 1 an

Sources : Bloomberg, Groupe Richelieu

{kind=link}