1. US : premiers sondages après débat

2. BCE : une deuxième baisse qui en appelle une autre.

3. L’inflation américaine réduit le sentiment d’urgence pour la Fed.

4. Graphique de la semaine : les élections américaines de 2024 sont les « premières depuis 30 ans où les baby-boomers ne sont plus le bloc électoral majoritaire

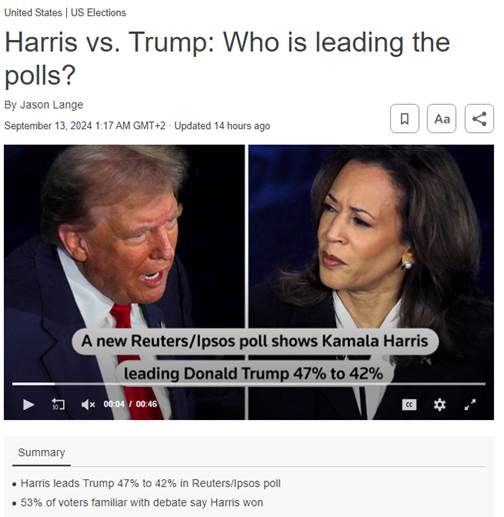

US : premiers sondages après débat

Les premiers sondages publiés après le débat du mardi 10 septembre entre Kamala Harris et Donald Trump pour l’élection présidentielle montrent un avantage de la vice-présidente actuelle, selon l’opinion des personnes interrogées. Elledevance son adversaire de 5 points dans les intentions de vote, avec 47 % contre 42 %, d’après Reuters/Ipsos. Il est à noter que Donald Trump a annoncé qu’il ne souhaitait pas participer à un autre débat.

Cependant, les sondages restent serrés et volatils. Trump, qui avait enregistré une remontée dans les intentions de vote au début de la semaine, conserve encore un léger avantage en prenant en compte le système des grands électeurs. Pour rappel, le président américain est élu par le collège électoral, composé de 538 grands électeurs répartis proportionnellement en fonction de la population de chaque État. Il faut 270 grands électeurs pour remporter l’élection.

L’enjeu clé de cette élection réside dans les États dits « swing states », où les écarts de vote sont très faibles. Ces États peuvent faire basculer l’élection, puisque le candidat qui y arrive en tête, même de justesse, remporte la totalité des grands électeurs attribués à cet État. En parallèle, la bataille pour le Congrès est très disputée, avec une légère avance pour les républicains.

L’avenir de la politique économique américaine demeure incertain, notamment à cause de la probable cohabitation entre le Congrès et la Maison Blanche après les élections. Le prochain gouvernement devra donc trouver des sources de financement pour augmenter son budget. Janet Yellen, la secrétaire du Trésor, a présenté hier un projet de taxe minimum de 15 % sur les plus grandes entreprises, qui s’appliquerait à partir de l’année fiscale 2024. Une audition est prévue pour le 16 janvier concernant cette taxe, qui viserait les entreprises ayant un résultat annuel ajusté supérieur à un milliard de dollars. Cette mesure pourrait rapporter jusqu’à 250 milliards de dollars sur 10 ans. Elle s’inscrit dans le cadre de l’Inflation Reduction Act, en contrepartie des investissements prévus.

BCE : une deuxième baisse qui en appelle une autre

La Banque centrale européenne a abaissé son taux d’intérêt de 0,25 point de pourcentage, le ramenant à 3,5 %, en réponse à la baisse de l’inflation dans la zone euro et aux signes que l’économie du bloc risque de s’essouffler. La présidente de la BCE, Christine Lagarde, a déclaré que la décision de jeudi de réduire pour la deuxième fois cette année le taux de dépôt de référence a été prise de manière « unanime », contrairement à la baisse de juin dernier, lorsque le chef de la banque centrale autrichienne, Robert Holzmann, s’était opposé à la décision.

Les principales banques centrales baissent désormais leurs taux en réponse aux indications selon lesquelles la plus forte poussée inflationniste depuis une génération s’est estompée. La Réserve fédérale américaine devrait également commencer à réduire les coûts d’emprunt la semaine prochaine.En référence à l’objectif d’inflation de 2 % de la BCE, Lagarde a affirmé que les données récentes « nous confortent dans notre confiance que nous nous dirigeons vers notre cible ».

L’inflation dans la zone euro a ralenti en août, atteignant un plus bas de trois ans à 2,2 %, contre 2,6 % en juillet. La baisse de la production industrielle en Allemagne et en Italie a également soulevé des inquiétudes quant au ralentissement de l’économie de la zone euro après une brève période de croissance plus tôt cette année.

« Les pressions sur les coûts salariaux se modèrent, et les bénéfices amortissent partiellement l’impact des salaires plus élevés sur l’inflation », a déclaré la BCE jeudi. « Les conditions de financement restent restrictives et l’activité économique demeure atone, reflétant une faible consommation privée et des investissements en berne. » Christine Lagarde a laissé entendre que d’autres baisses de taux sont à prévoir, tout en minimisant la probabilité d’une nouvelle réduction lors de la prochaine réunion d’octobre. La présidente de la BCE a précisé qu’il y avait un « délai relativement court » d’ici là, et bien que l’inflation devrait baisser en septembre, la BCE « ne se concentre pas sur un indicateur unique ».

Ils sont plus confiants quant à l’inflation et constatent que la forte croissance des salaires est absorbée par la baisse des marges bénéficiaires des entreprises. Dans ses nouvelles projections trimestrielles, la BCE a estimé la croissance à 0,8 % cette année — une légère révision à la baisse par rapport à la prévision de 0,9 % en juin. Elle a également réduit son estimation pour 2025, passant de 1,4 % à 1,3 %, citant « une contribution plus faible de la demande intérieure au cours des prochains trimestres ». La banque centrale a maintenu sa prévision d’inflation pour cette année à 2,5 % et pour l’année prochaine à 2,2 %. Cependant, elle a légèrement relevé sa prévision pour l’inflation sous-jacente — une mesure qui exclut l’énergie et l’alimentation — à 2,9 % pour cette année.

S’il y a une inquiétude, elle semble être liée au ralentissement de la demande. Dans ce contexte, le risque penche vers davantage de réductions de taux, et plus rapides, plus tard dans l’année.

Taux BCE

Sources : Bloomberg, Groupe Richelieu

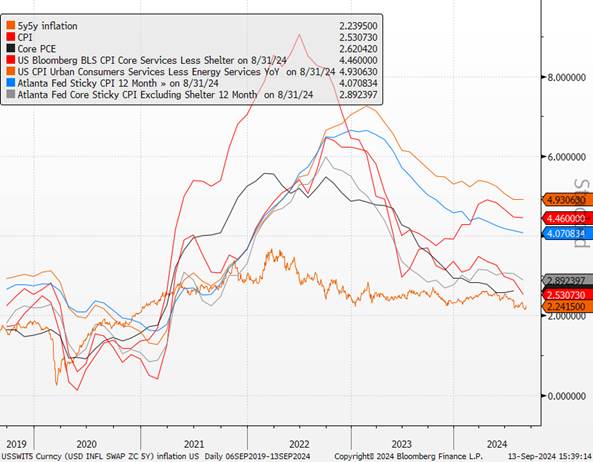

L’inflation américaine réduit le sentiment d’urgence pour la Fed

La publication de l’inflation CPI d’août, principale statistique de la semaine, n’aura finalement que peu modifié les attentes des investisseurs concernant la Fed, comme en témoigne la quasi-stabilité des taux souverains américains à 10 ans . Si l’inflation totale est ressortie conforme aux attentes et toujours dans une dynamique de tassement graduel (+2,5% vs +2,9% en juillet en glissement annuel), la surprise haussière de la partie sous-jacente n’a soutenu que très temporairement les taux souverains américains et le dollar. Pourtant, celle-ci envoie un signal de prudence pour la Fed en vue de la réunion de la semaine prochaine.

Le rebond observé pour la partie sous-jacente en glissement mensuel (+0,3% en août vs +0,2% en juillet et attendu) provient notamment de la composante « logement », laquelle a accéléré à +0,5% en rythme mensuel (vs +0,4% en juillet), tandis que les prix dans les services sont encore relativement dynamiques, deux éléments qui rappellent que le retour de l’inflation autour de la cible de 2% sera encore long

La marche à suivre pour la banque centrale américaine devra donc être équilibrée : le ralentissement de l’inflation justifie effectivement le démarrage très prochain d’un cycle de baisse des taux directeurs (à partir de la semaine prochaine) mais la vitesse de réduction devra rester modérée pour ne pas relancer les risques d’un rebond de croissance néfaste pour les pressions inflationnistes (notamment dans l’immobilier, et la publication du CPI d’août via la hausse de la composante logement constitue un rappel).

Dans ce contexte, un recalage des attentes des investisseurs financiers vers plus de prudence (lesquels tablent sur 4 baisses d’ici la fin de l’année) pourrait porter à court terme les taux souverains américains et le dollar, mais il faudra probablement pour cela que davantage de statistiques confirment que l’économie américaine se trouve bien dans une phase de ralentissement, et non de récession comme cela est craint par une partie des investisseurs financiers.

Inflations aux US

Sources : Bloomberg, Groupe Richelieu

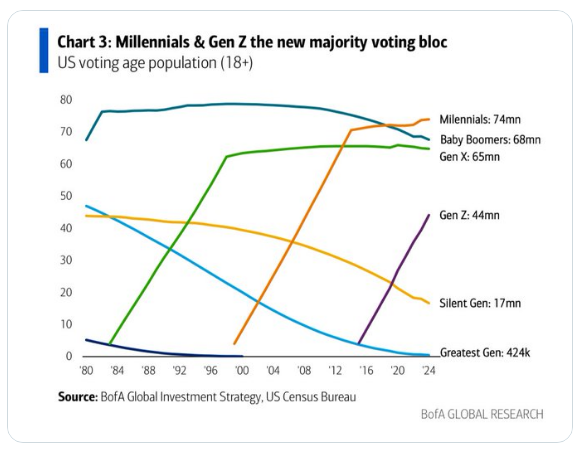

Graphique de la semaine

Les élections américaines de 2024 sont les « premières depuis 30 ans où les baby-boomers ne sont plus le bloc électoral majoritaire . Une nouvelle « ère » alors que 65 millions d’électeurs de la génération Z et des Millennials devraient « rapidement » dépasser les 50 millions de baby-boomers… »

Source: Bofa

{kind=link}