Partie en retard par rapport à ses consœurs, la Fed comble l’écart en procédant à une première baisse de 50 pb. Elle justifie ce mouvement par la poursuite du ralentissement de l’inflation et surtout par la dégradation du marché du travail.

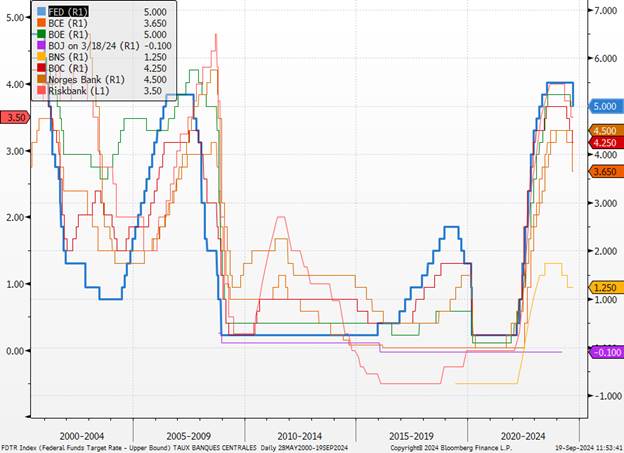

Taux banques centrales

Sources : Bloomberg, Groupe Richelieu

La Fed a qualifié sa baisse de taux de 50 pb de « recalibrage » des taux directeurs, plutôt que de reflet d’une inquiétude quant à la santé du marché du travail. Nous notons de nombreux changements dans les propos du FOMC, notamment sur la croissance de l’emploi qui a « ralenti » plutôt que « modéré ». La rhétorique autour du recul de l’inflation était plus ferme.

«Le Comité est convaincu que l’inflation évolue durablement vers 2%», peut-on lire dans le communiqué de la Fed.

La décision d’hier soir a été prise grâce au net ralentissement de l’inflation, permettant à la banque centrale d’être plus sereine quant au retour des prix à la cible de 2 % et de se concentrer davantage sur son second mandat, à savoir le plein emploi.

Bien que la décision de taux soit contraire à nos anticipations pré-réunion (nous estimions 25pb), nous n’y voyons pas forcément le signal d’une dégradation majeure de l’économie américaine, mais plutôt une évolution de la balance des risques entre inflation et chômage.

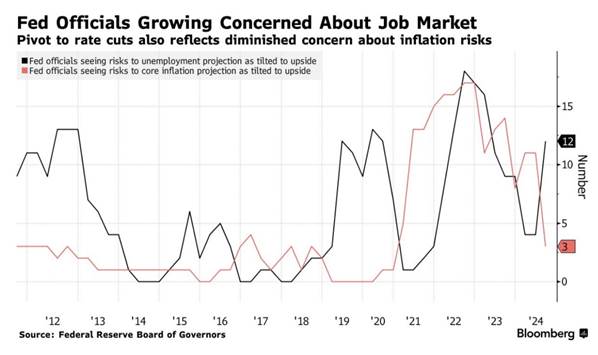

Avis des membres de Fed en ce qui concerne l’inflation et l’emploi

Alors que Jerome Powell et le communiqué aient décrit les risques comme étant équilibrés, nous nous attendons à ce que les données sur le marché du travail façonnent le rythme et la destination des futures baisses de taux. Si la décision de taux est donc plutôt « dovish », le ton général du FOMC s’est avéré plus « hawkish » que nous ne le pensions, avec des prévisions économiques plutôt optimistes. Les actes et les discours s’équilibrent donc.

La phrase la plus importante du discours de J Powell reste «Rien n’indique que le comité est dans l’urgence». Cela rassure à court terme sur le fait que la FED est dans l’anticipation et pas dans la réaction défensive vis à vis de l’économie.

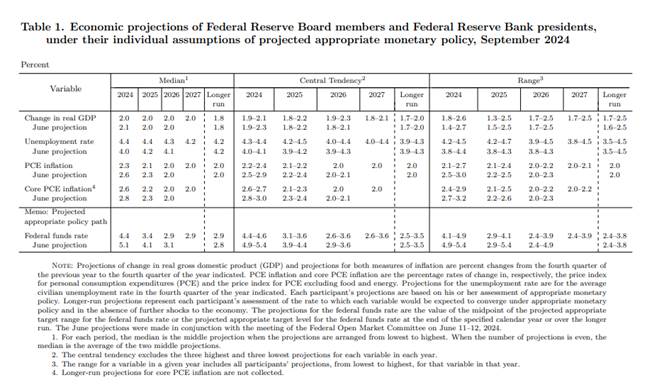

Le scénario macroéconomique table sur la même dynamique de croissance que précédemment jusqu’en 2025 (ralentissement très modéré à 2% en 2024 et 2025), mais avec un taux d’inflation plus faible (PCE totale à +2,3% en 2024 contre +2,6% précédemment et +2,1% en 2025 contre +2,3%) et un taux de chômage plus élevé.

Projection économique de la Fed

Sources : https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20240918.pdf

Les dernières données concernant l’emploi semblent avoir particulièrement inquiété l’institution, qui accélère donc d’un cran le calendrier d’assouplissement monétaire.

Si l’économie est jugée comme étant encore solide, la banque centrale veut s’assurer d’un « atterrissage en douceur » ces prochains trimestres en agissant vite pour ne pas prendre le risque de se retrouver « behind the curve », ce qui la contraindrait à baisser beaucoup plus rapidement ses taux en territoire accommodant pour relancer une économie qui aurait ralenti trop fortement, prenant ainsi le risque de relancer l’inflation.

Le marché évalue encore 70 pb de baisses de taux d’ici la fin de l’année en moyenne. Par conséquent, nous ajustons nos prévisions et nous attendons encore 50 pb de baisses de taux au T4, puis encore 125 pb en 2025 pour arriver à des taux neutres entre 3 % et 3,25 %.

Réactions du marché

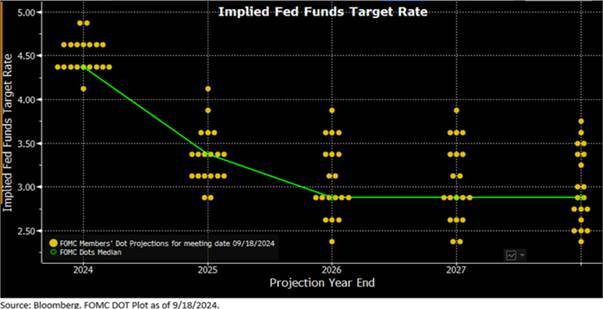

La réaction des taux souverains est limitée puisque la Fed, si elle a excédé les attentes des économistes sur sa décision à court terme, n’a pas totalement satisfait les attentes des investisseurs sur sa stratégie à long terme. En agissant fortement maintenant, elle crédibilise sa volonté d’obtenir un « atterrissage en douceur ». En contrepartie, les membres de la Fed anticipent un taux terminal un cran plus élevé selon les « dots » (2,9 %, soit +10 pb).

Dot Plot

Source : Bloomberg, FED

Ce taux d’équilibre revu à la hausse limite le potentiel de baisse de la partie longue de la courbe. La récession, qui justifierait des taux américains 10 ans en dessous de 3,6 %, s’éloigne.

Pourtant, ce n’est que la troisième fois dans l’histoire récente que la Fed commence à réduire ses taux par une baisse de 50 points de base. Les deux fois précédentes, l’économie s’est effondrée. Cette fois-ci est-elle différente ? Si la Fed parvient à éviter une récession, ce serait la première fois dans l’histoire que les baisses de taux commencent par une réduction de 50 points de base et que l’économie n’entre pas en récession.

Les prochaines statistiques de l’emploi qui seront publiées seront toutefois plus que jamais déterminantes, compte tenu de la modification de la communication de la Fed.

En ce qui concerne les actifs

· Au niveau des taux américains, nous considérons que l’éloignement de la récession grâce à l’action de la Fed devrait permettre une pentification de la courbe des taux par la stabilité des taux courts (2 ans) et une hausse (modérée) de la partie longue.

Pente de taux 2 – 10 ans

Sources : Bloomberg, X

· Au niveau du crédit, cela ne devrait pas se traduire par une forte réaction sur les spreads de crédit, dans la mesure où cela valide plutôt le scénario d’un atterrissage en douceur de l’économie.

Spread de crédit IG et HY

Sources : Bloomberg, Groupe Richelieu

· En ce qui concerne le dollar, notre prévision de fin d’année était plutôt optimiste pour l’euro, compte tenu de la reprise du processus de désinflation au second semestre et d’une faiblesse plus forte que prévu de l’économie américaine en fin d’année. Cela s’est avéré correct. Seule une détérioration très marquée de l’économie américaine pourrait conduire à un niveau supérieur. Depuis le début de l’année, nous avons mis en avant une fourchette entre 1,07 et 1,12. Nous pensions que le dollar pouvait, à court terme, se renforcer au fur et à mesure que les anticipations de baisse des taux se tempèrent. Nous pensons que la BCE devra suivre le mouvement. Nous maintenons notre fourchette en attendant la prochaine réunion de la banque européenne.

EURO Versus USD

Sources : Bloomberg, Groupe Richelieu

· La résilience de la croissance américaine pourra être une première étape pour soutenir les cours du pétrole. Le Brent devrait repasser au-dessus de 80 $ le baril à condition que l’OPEP maintienne ses coupes de production.

Brent versus WTI

Sources : Bloomberg, Groupe Richelieu

{kind=link}