La baisse des taux de la Fed soulage tout le monde. En effet, l’économie américaine demeurait robuste face à des voisins dans une situation moins enviable. Une politique monétaire volontairement restrictive empêchait toute action efficace de la part des autres banques centrales. BCE, PBoC, BoJ et consœurs sont libérées d’un poids !

- États-Unis : Normalisation de l’économie

- Zone-Euro : La BCE face à un risque de désinflation plus rapide

- Chine : L’heure de la relance

- Japon : La BoJ n’est plus pressée

États-Unis : ralentissement ou simple normalisation de l’économie ?

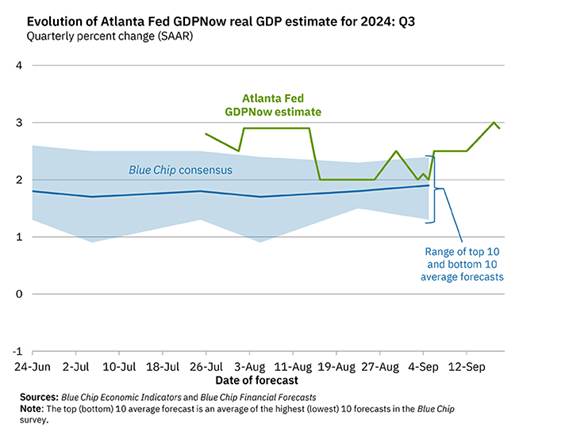

Au cours de l’été, les signes d’un ralentissement de la croissance américaine, tant attendus par les analystes, ont finalement commencé à apparaître. Pourtant, depuis la rentrée, cette hypothèse semble de moins en moins soutenue. En effet, de nombreuses statistiques récentes mettent en lumière la résilience impressionnante de l’activité économique aux États-Unis. L’indicateur avancé de la Fed d’Atlanta a ainsi retrouvé un rythme de croissance annualisé proche de 3 %. Avec une croissance au-dessus de son potentiel, une consommation qui résiste, des marchés boursiers à des niveaux record et une inflation toujours au-dessus de l’objectif de la Fed, il est difficile de justifier un cycle d’assouplissement monétaire sans craindre d’alimenter les risques inflationnistes. À moins que la Fed n’ait en vue des éléments qui nous échappent, une politique de baisse des taux plus agressive pourrait compliquer la réalisation de l’objectif de 2 %, d’autant plus dans un contexte d’incertitude grandissante, notamment à l’approche des élections présidentielles américaines, et de relance probable de l’économie chinoise.

Comparaison croissance des salaires versus inflation

Un ralentissement à relativiser

Le ralentissement économique attendu aux États-Unis semble plus proche d’un simple tassement, voire d’une normalisation de l’activité, plutôt que d’une véritable récession. Selon nos récentes interviews d’acteurs économiques américains, depuis juin, les décisions en matière d’embauche et d’investissement ont été ralenties, en partie à cause de l’incertitude entourant les élections présidentielles de novembre. L’indécision concernant les résultats et les orientations politiques opposées des candidats favorisent une attitude d’attentisme chez les entreprises et les ménages. Cependant, ce climat d’incertitude ne devrait être que temporaire, et la croissance pourrait repartir après le 3 novembre, une fois que les résultats des élections seront clairs. Nous continuons d’exclure l’hypothèse d’une récession, en grande partie parce que les ménages américains conservent des marges de manœuvre solides pour consommer, notamment grâce à la hausse de leurs revenus réels et la facilité d’accès au crédit.

Comparaison croissance des salaires versus inflation

Une baisse des taux d’intérêt à court terme pourrait stimuler à nouveau l’octroi de crédits, contribuant à relancer l’économie américaine. Ainsi, bien que des ajustements monétaires soient à prévoir, le scénario d’une récession aux États-Unis semble pour l’instant écarté, et la dynamique économique devrait se renforcer après les élections, avec un environnement plus propice à la reprise de la consommation et des investissements.

Les perspectives de baisse des taux

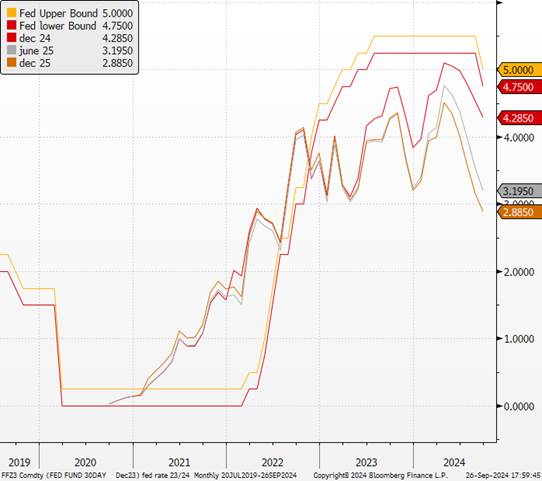

Compte tenu des récents discours des banquiers centraux, nous anticipons désormais une baisse totale de 50 points de base d’ici la fin de l’année, avec deux réductions de 25 points de base lors des réunions de novembre et décembre. Nos précédentes prévisions ne tablaient que sur une seule baisse en décembre. Par la suite, une série de baisses supplémentaires de 25 points de base pourrait amener le taux directeur de la Fed à 3 % d’ici 2025. Néanmoins, il est important de souligner qu’il n’y a pas de consensus clair parmi les différents responsables de la politique monétaire sur la suite à donner.

Taux Fed et marché de futures

Zone EURO : La BCE face à un risque de désinflation plus rapide

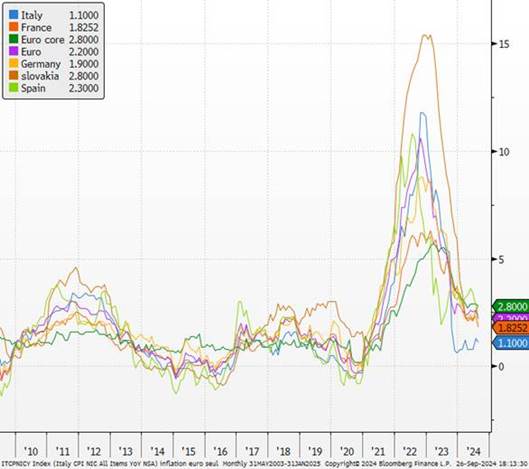

Comme attendu par la plupart des analystes, la Banque centrale européenne (BCE) a procédé à une deuxième baisse consécutive de ses taux directeurs. Toutefois, la menace d’une désinflation plus rapide que prévue, avec une inflation désormais estimée à 2,2 % en 2025, pourrait contraindre l’institution à ajuster sa politique monétaire plus tôt et de manière plus drastique que ce que prévoit le consensus actuel. Christine Lagarde, présidente de la BCE, a laissé entendre que la prochaine réduction des taux ne surviendrait probablement pas lors de la réunion de politique monétaire du 17 octobre, mais plutôt lors de celle du 12 décembre. Pourtant, les perspectives inflationnistes dans la zone euro semblent s’éroder plus vite que prévu. La récente chute du prix du Brent, si elle perdure, devrait contribuer à faire baisser de manière significative l’inflation liée à l’énergie. En août, l’inflation globale, mesurée à 2,2 %, repose principalement sur la hausse des prix des services (+4,2 % sur un an), fortement influencée par les salaires.

Inflation en Zone Euro

Des signaux de faiblesse dans la demande interne

Le marché du travail montre des signes de détente rapide, avec un taux d’emplois vacants passé de 2,9 % à 2,6 % au printemps. Parallèlement, la demande interne européenne reste fragilisée. L’investissement productif est en déclin alors que le taux d’utilisation des capacités industrielles continue de reculer, soulignant une faible dynamique de croissance dans le secteur. Malgré un regain de pouvoir d’achat pour les ménages, la consommation ne redémarre pas, freinée par un taux d’épargne élevé, encouragé par des taux réels désormais positifs. La question qui se pose alors est : la BCE contribue-t-elle à peser davantage sur la demande interne européenne avec sa politique actuelle ? Une baisse des taux directeurs pourrait intervenir plus tôt et de manière plus agressive si l’inflation européenne se stabilisait en dessous du seuil symbolique des 2 %, ce qui forcerait la BCE à adopter une posture non pas neutre, mais résolument accommodante.

Taux d’épargne

Un tournant à venir ?

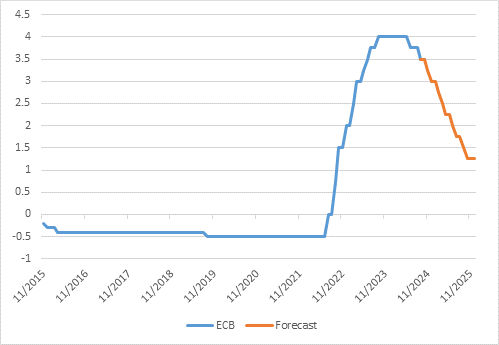

Si la BCE était américaine, la perspective d’une série de baisses de taux rapide serait sans doute déjà acquise. Toutefois, la prudence semble prévaloir à Francfort. Néanmoins, dans un environnement où la désinflation s’accélère et où la demande interne reste faible, il apparaît de plus en plus probable que la BCE soit contrainte d’ajuster sa trajectoire.Pour cette fin d’année, nous anticipons deux nouvelles baisses de taux, malgré la posture plus réservée affichée par Christine Lagarde et les marchés. La situation économique dans la zone euro évolue rapidement et la BCE pourrait se retrouver dans l’obligation de répondre de manière plus proactive à un risque de désinflation désormais tangible. Nous optons de manière contrariante pour 50 bps d’ici la fin de l’année.

Taux de Facilité de dépôt

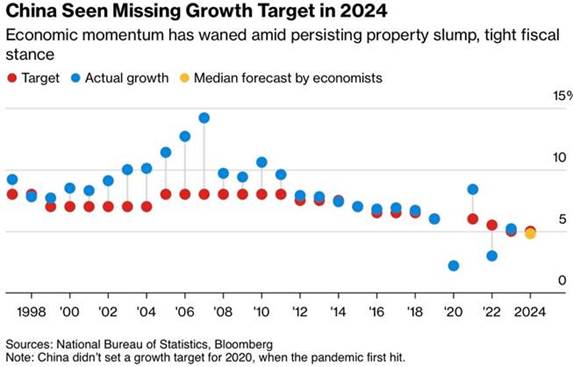

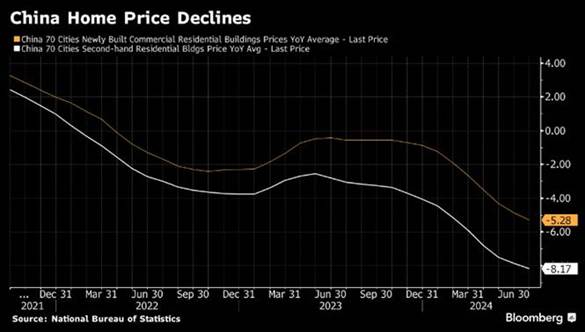

Chine : l’heure de la relance

Lors d’une réunion exceptionnelle du Politburo, présidée par Xi Jinping, les autorités chinoises ont mis l’accent sur plusieurs priorités économiques clés : la politique fiscale, la gestion contra-cyclique et le soutien au secteur privé, avec un focus particulier sur la stimulation de la consommation. Le choix d’organiser cette réunion en septembre, un mois où ces discussions sont généralement rares, souligne «l’urgence grandissante» face aux pressions déflationnistes qui s’accumulent. Cette rencontre a fait suite à une série d’initiatives prises par la Banque populaire de Chine (PBoC) et les régulateurs financiers, incluant des baisses de taux d’intérêt et des injections massives de liquidités pour stabiliser le marché boursier et encourager les rachats d’actions. Dans notre dernier point mensuel, nous indiquions que le rapport de l’indicateur Caixin, qui se concentre sur les petites et moyennes entreprises privées, avait montré quelques signes d’amélioration.

Un assouplissement monétaire attendu, mais contraint

Les conditions intérieures plaident pour un assouplissement monétaire plus agressif, mais la PBoC est confrontée à plusieurs obstacles, notamment la faiblesse du yuan et la détérioration des bilans des banques chinoises. Cependant, la récente baisse des taux directeurs par la Réserve fédérale américaine (FED) a offert à la Chine une opportunité de manœuvre. Ce nouvel environnement permet à Pékin d’ajuster sa politique sans trop craindre les effets sur son taux de change. Ce qui distingue cette nouvelle vague de mesures de celle observée en début d’année, est un sentiment d’urgence beaucoup plus marqué. Après des mois de performances économiques en deçà des attentes, l’espoir de voir l’économie se redresser sans intervention semble désormais écarté. Le gouvernement chinois perçoit le cycle d’assouplissement de la FED comme une fenêtre d’opportunité pour stimuler son économie.

Un gouverneur résolu et des mesures élargies

Le gouverneur de la Banque populaire de Chine, Pan Gongsheng, a adopté une posture bien plus ferme et agressive. Les mesures récentes sont également plus larges qu’auparavant, laissant présager une relance plus persistante. Parmi ces mesures figurent notamment des baisses de taux, mais aussi des ajustements spécifiques pour soutenir le secteur immobilier, un pilier central de l’économie chinoise. Ainsi, les crédits immobiliers existants verront leur taux d’intérêt aligné sur celui des nouveaux prêts, avec une réduction moyenne de 0,5 point. Cette initiative devrait alléger la charge des ménages d’environ 150 milliards de yuans par an, renforçant ainsi la capacité de consommation. En tout, la Chine pourrait injecter près de 130 milliards d’euros dans son économie, une première depuis la crise financière mondiale de 2008.

La frontière floue entre politique monétaire et fiscale

Bien qu’aucune nouvelle mesure fiscale n’ait été officiellement annoncée, il est crucial de rappeler que la frontière entre politique fiscale et monétaire en Chine est souvent floue. De nombreuses actions de la PBoC, comme le renforcement du capital des grandes banques ou les facilités d’échange, s’apparentent en réalité à des mesures fiscales déguisées. Cela démontre clairement que Pékin prend de plus en plus conscience des pressions économiques et sociales croissantes. Cependant, pour que ce rebond se transforme en une reprise durable, des réformes structurelles plus profondes sont nécessaires. La Chine n’est pas encore à un stade équivalent au « Whatever It Takes » prononcé par Mario Draghi en 2012, mais elle semble s’en rapprocher. À l’image des « Abenomics » japonais, toute stratégie de revitalisation de l’économie chinoise devra reposer sur trois piliers essentiels :

- Des mesures de relance massives pour stimuler la demande intérieure.

- Des programmes de réduction de la dette pour les gouvernements locaux, associés à une nouvelle structure incitative encourageant les technocrates à adopter une politique pro-croissance.

- Un engagement crédible envers les entreprises privées nationales et les investisseurs étrangers, réaffirmant la volonté de Pékin de poursuivre les réformes libérales.

Des réformes attendues en fin d’année

Le calendrier politique chinois laisse entrevoir des mesures significatives lors des prochaines réunions clés, notamment celle du Politburo et de la Conférence centrale sur le travail économique en fin d’année. Cependant, ces initiatives prendront du temps à se matérialiser et les investisseurs resteront dans l’attente de garanties avant de croire pleinement en une relance économique durable. Néanmoins, ces signaux sont encourageants et reflètent une volonté claire de Pékin de relancer son économie en difficulté.

Japon : La BoJ n’est plus pressée

Le gouverneur de la Banque du Japon (BoJ), Kazuo Ueda, a récemment déclaré que l’appréciation du yen au cours des deux derniers mois avait contribué à réduire les risques de hausse de l’inflation, rendant une augmentation des taux moins nécessaire à court terme. Il a ainsi minimisé la probabilité d’une hausse des taux en 2024, malgré le maintien de la tendance positive de l’économie et des prix. Cependant, Ueda a réaffirmé que la Banque pourrait ajuster sa politique monétaire accommodante si les objectifs économiques et de prix étaient atteints, rappelant que les taux d’intérêt réels restaient bas. La décision du Conseil de maintenir le taux à 0,25 % était largement anticipée, bien qu’elle suive la hausse surprise de 15 points de base en juillet dernier (on se souvient de l’impact fort des débouclement de carry trade sur l’économie).

Inflation en hausse au Japon

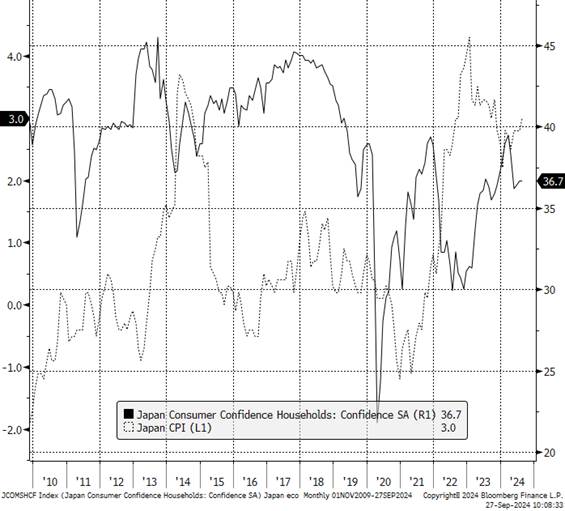

Les données d’inflation pour le mois d’août ont révélé une accélération des hausses de prix. En glissement annuel, l’inflation a atteint 3 %, contre 2,8 % le mois précédent, tandis que l’inflation sous-jacente a augmenté de 10 points de base, atteignant également 2,8 %. D’un mois à l’autre, l’augmentation a été encore plus marquée, avec une inflation passant de 0,2 % à 0,5 %. Kazuo Ueda a également souligné que la Banque surveillerait de près la volatilité des marchés financiers et l’économie américaine, afin d’évaluer si la Réserve fédérale américaine pourrait réussir à orchestrer un « atterrissage en douceur ». Cependant, les données économiques américaines depuis août ont montré des signes de faiblesse. Une récession aux États-Unis pourrait freiner les hausses salariales prévues pour 2025, malgré les gains observés après l’accord salarial d’avril.

USD versus JPY

Optimisme modéré et révision de la consommation

Le Conseil de la BoJ a maintenu son évaluation globale de l’économie, tout en révisant légèrement à la hausse sa vision de la consommation privée. La Banque prévoit une croissance économique supérieure au taux de croissance potentiel du Japon, malgré les effets de la hausse des prix. La BoJ souhaite afficher sa confiance dans la reprise de la consommation intérieure, soutenue par de meilleures rémunérations, y compris dans les petites entreprises. « En regardant les données sur la consommation et d’autres indicateurs, l’économie japonaise est sur la bonne voie et évolue conformément à nos prévisions. Nous aurions même pu réviser nos prévisions d’inflation à la hausse sur la base des données nationales. Cependant, l’incertitude croissante autour des perspectives économiques américaines modère quelque peu notre optimisme concernant les prévisions d’inflation », a précisé Ueda.

Confiance du consommateur et inflation

Prochains rendez-vous économiques clés

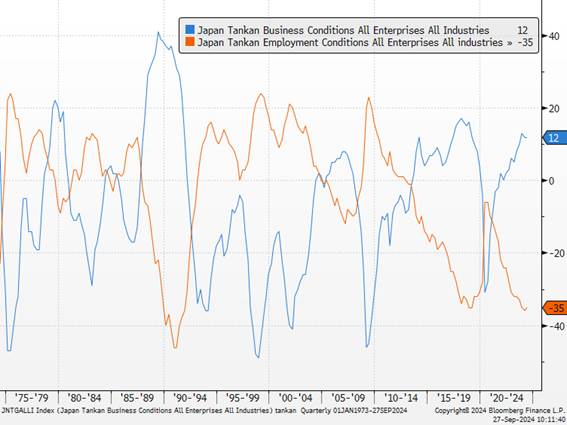

Les résultats de l’enquête Tankan sur le moral des entreprises, prévue pour le 1er octobre, ainsi que les rapports des directeurs de succursales, attendus lors de la réunion trimestrielle du 7 octobre, seront désormais scrutés avec attention. La prochaine réunion du Conseil de la BoJ est programmée pour les 30 et 31 octobre.

Enquête de conjoncture au Japon

{kind=link}