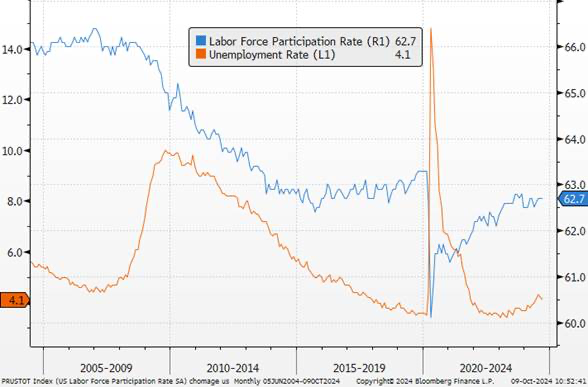

Le rebond significatif de l’emploi aux États-Unis suggère que la Réserve fédérale pourrait réduire les taux d’intérêt plus progressivement après un début agressif dans son cycle de baisse, et pourrait même envisager une pause dans les réductions si cette tendance se confirme. Les données du ministère du Travail publiées vendredi ont montré une hausse de 254000 emplois en septembre et une baisse du taux de chômage à 4,1%.

Taux de chômage et taux de participation

En septembre, les responsables de la Fed avaient déclaré qu’ils prévoyaient de baisser les taux d’intérêt plus rapidement, en partie parce qu’ils s’attendaient à une hausse régulière du chômage à 4,4 % d’ici la fin de l’année. Nous pensons qu’au vu des dernières déclarations, nous devrions avoir une réduction de 25 bps en novembre et en décembre. Nous n’adhérions pas au baisse de 50 bps. Cela confirme nos anticipations.

Une pause début 2025 est tout à fait plausible. Il pourrait même y avoir une pause dès décembre si l’on obtient un autre rapport solide sur l’emploi, et peut-être que les données sur l’inflation seront légèrement plus élevées. Nous avons déjà expliqué les raisons d’une baisse de 50 bps en septembre. Pourtant, le marché du travail est et était solide, et l’inflation reste encore élevée.

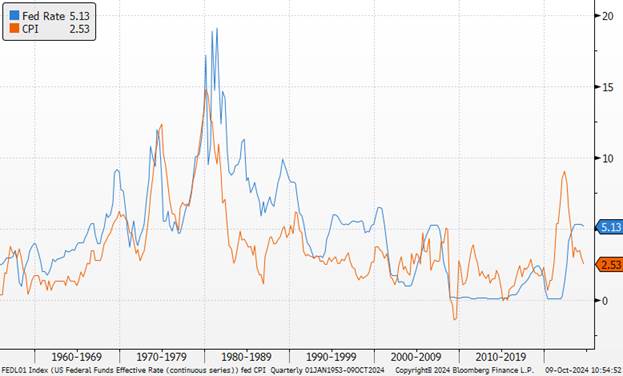

Taux Fed et inflation sur longue période

Si les données continuent d’être solides, la Fed pourrait même ne pas réduire à nouveau cette année, même si ce n’est pas notre scénario. Le soutien budgétaire reste fort et un effet de richesse dû aux prix élevés des actifs comme facteurs contribuant à une économie solide, qui a enregistré une croissance de 3 % au deuxième trimestre. Une chose est certaine : les membres du FOMC ne veulent pas perdre la bataille contre l’inflation.

Un facteur incitant les responsables de la Fed à ralentir est la possibilité que les risques inflationnistes ne se soient pas encore complètement dissipés. Même si à ce stade nous ne sommes pas inquiet par une ré-accélération de l’inflation, la perspective qu’elle puisse simplement se stabiliser à un niveau inconfortablement élevé reste un risque non négligeable. Tout l’enjeu de la Fed reste de ne pas avoir besoin d’augmenter à nouveau les taux, en les réduisant beaucoup plus progressivement, ponctués de pauses prolongées.

Ces nouvelles perspectives ont amené les taux longs à plus de 4% contre 3,60% mis septembre. Notre scénario sur les taux long US se met donc en place.

Taux 2 ans et 10 ans US

En ce qui concerne les taux américains, nous considérions que l’éloignement de la récession grâce à l’action de la Fed devrait permettre une pentification de la courbe des taux par la stabilité des taux courts (2 ans) et une hausse modérée de la partie longue. Nous avions en septembre abaisser nos cibles de duration sur les obligations souveraines (en abaissant notre vue positive sur les obligations dans notre allocation d’actifs au profit du cash à court terme). Nous écrivons que. « Toute remontée des taux longs US au-delà de 3,95 % sera une opportunité de se repositionner. »

Même si nous pourrions voir des taux longs à des niveaux plus importants, nous pensons que le niveau permet effectivement de se repositionner.

{kind=link}