1. Inflation américaine : la baisse des taux pourrait être plus modérée que prévu.

2. Chine : après les annonces de relance, le détail de la mise en œuvre sous surveillance.

3. Les tensions géopolitiques impactent le pétrole.

4. Graphique de la semaine : taux chinois versus taux japonais

Inflation américaine : la baisse des taux pourrait être plus modérée que prévu

En septembre, l’inflation aux États-Unis a ralenti, mais moins que prévu, notamment en raison d’une inflation sous-jacente (core CPI) plus forte qu’anticipé. Cependant, cette légère surprise ne devrait pas compromettre la possibilité que la Réserve fédérale (Fed) abaisse ses taux d’intérêt de 25 points de base lors de sa prochaine réunion, prévue pour le 7 novembre. En août, les chiffres de l’inflation et de l’emploi avaient déjà ouvert la voie à une première réduction des taux de la Fed, réalisée le 18 septembre. Toutefois, après la publication des données sur l’emploi en septembre et du rapport sur l’indice des prix à la consommation (CPI), publié ce jeudi, les anticipations du marché ont quelque peu évolué. La baisse attendue des taux pour la réunion du Comité de politique monétaire (FOMC) du 7 novembre pourrait désormais être de 25 points de base, contre 50 points initialement envisagés à la fin de l’été.L’indice annuel des prix à la consommation, calculé par le Bureau américain des statistiques du travail (BLS), a reculé pour le sixième mois consécutif, atteignant 2,4 % en septembre (contre 2,5 % en août). Ce chiffre reste toutefois supérieur aux prévisions, qui tablaient sur 2,3 %. En rythme mensuel, l’inflation a progressé de 0,2 %, soit légèrement plus que les 0,1 % attendus. Ce ralentissement est principalement attribuable à la baisse des prix de l’énergie (-6,8 % en rythme annuel et -1,9 % en rythme mensuel), bien que ces prix pourraient repartir à la hausse en octobre. Les prix alimentaires, quant à eux, ont commencé à augmenter, atteignant 2,3 % sur un an et 0,4 % sur un mois.

L’inflation sous-jacente, qui exclut les éléments volatils comme l’énergie et l’alimentation, a également surpris en s’établissant à 3,3 % en rythme annuel, légèrement au-dessus des attentes (3,2 %), et à 0,3 % en rythme mensuel. Bien que ce chiffre représente une déception, la tendance à six mois annualisée, suivie de près par les membres du FOMC, a baissé à 2,6 %, son niveau le plus bas depuis début 2021. Les rendements des obligations américaines à 10 ans ont légèrement progressé, passant de 4,08 % à 4,10 %, mais cela n’a pas affecté les attentes des marchés concernant une baisse des taux directeurs de la Fed. Les marchés des futures tablent toujours sur une réduction de 25 points de base en novembre, ainsi que sur trois à quatre nouvelles baisses d’ici à mars 2024.Dans le détail, les prix des biens continuent de reculer sur un an (-1 % après -1,9 % en août), bien qu’ils aient légèrement augmenté sur un mois (+0,2 % après -0,2 %). Les prix des véhicules neufs ont baissé de -1,3 % sur un an, mais ont augmenté de +0,2 % sur un mois. Les prix des véhicules d’occasion, en revanche, ont moins chuté : -5,1 % sur un an, avec une hausse mensuelle de +0,3 %. Les prix des vêtements ont, comme souvent en septembre, augmenté de 1,8 % sur un an et de 1,1 % sur un mois. D’autres secteurs, comme les loisirs (-1,5 % sur un an, -0,3 % sur un mois), les technologies (-7,9 % sur un an, -1,2 % sur un mois) et les médicaments (-1,6 % sur un an, -0,7 % sur un mois), ont enregistré des baisses.

C’est dans les services que les hausses persistent, avec une progression annuelle de 4,7 % et mensuelle de 0,4 %. Les prix des transports, en particulier, ont bondi de 8,5 % sur un an et de 1,4 % sur un mois, en raison de la hausse des billets d’avion (+3,2 % en septembre après +3,9 % en août). Enfin, les assurances automobiles continuent leur envolée, avec une hausse annuelle de 16,2 % et mensuelle de 1,2 %. Sur le front du logement, qui pèse 36,5 % dans l’indice global, les prix ont légèrement ralenti, avec une progression annuelle de 4,9 % (contre 5,1 % en août) et une augmentation mensuelle de 0,2 % (contre 0,5 % en août). Cela est considéré comme encourageant pour la trajectoire future de l’inflation.

Au final, malgré quelques surprises, le rapport devrait rassurer les marchés quant à la santé de l’économie américaine, qui ne semble pas en surchauffe. L’inflation reste sous contrôle, ce qui permettra probablement à la Fed de poursuivre son cycle de réduction de taux, tout en surveillant de près les risques à venir, notamment la hausse potentielle des prix du pétrole et l’incertitude politique à l’approche des élections américaines.

Notre avis : Comme l’emploi, l’inflation est un facteur incitant les responsables de la Fed à ralentir est la possibilité que les risques inflationnistes ne se soient pas encore complètement dissipés. Même si à ce stade nous ne sommes pas inquiet par une ré-accélération de l’inflation, la perspective qu’elle puisse simplement se stabiliser à un niveau inconfortablement élevé reste un risque non négligeable. Tout l’enjeu de la Fed reste de ne pas avoir besoin d’augmenter à nouveau les taux, en les réduisant beaucoup plus progressivement, ponctués de pauses prolongées.

Chine : après les annonces de relance, le détail de la mise en œuvre sous surveillance.

Après une semaine de fermeture des marchés (Golden week), la réouverture envoie d’ores et déjà un signal mitigé quant à la perception des investisseurs notamment suite à la prise de parole de Zheng Shanjie, le président de la planification économique. Depuis les annonces de relance importante à l’économie, les indices boursiers chinois ont connu une forte progression mais celle observée ce matin a été nettement réduite alors que les détails évoqués par Zheng Shanjie semblent un cran en deçà des espoirs suscités ces derniers jours. En effet, si le président de la planification économique s’annonce « confiant » quant à l’atteinte de l’objectif de croissance de 5% pour 2024 et le juge atteignable, il n’a pas de donné de détail précis quant aux montants associés à la relance budgétaire (laquelle ciblera selon lui la « capacité des ménages à consommer et investir » via un soutien au commerce de biens, aux personnes désavantagées et âgées, et à la natalité).

Par ailleurs, il a évoqué qu’une partie des nouvelles émissions prévues seront prélevées sur le budget de l’année prochaine (100 MM yuans) alors que plusieurs informations de presse ont évoqué un soutien compris entre 1 et 3 MMM de yuan. Un soutien conséquent sera bienvenu pour relancer la croissance chinoise fortement pénalisée par les difficultés du secteur immobilier et la faiblesse de la demande domestique. En l’absence de réformes structurelles d’ampleur, la trajectoire économique restera compromise pour ces prochaines années (faiblesse démographique, trappe à liquidité du système financier, faibles marges de manœuvre budgétaire, mainmise du parti sur l’environnement économique, inflation faible ou encore affrontement commerciaux avec les Etats-Unis).

Msci world versus Msci China

Sources : Bloomberg , Groupe Richelieu

Notre avis : Nous attendions depuis longtemps une première action de la Fed pour être plus constructifs sur la Chine. La Chine n’est pas encore au stade du « Whatever It Takes », mais elle semble s’en rapprocher. es initiatives prendront du temps à se concrétiser, et les investisseurs attendent des garanties avant de croire pleinement en la relance de la croissance. Nous étions jusqu’à la réunion de la Fed négatif sur ce marché. Néanmoins, cette prise de conscience est un signe encourageant, et nous sommes désormais plus optimistes quant aux perspectives des actifs chinois

Les tensions géopolitiques impactent le pétrole.

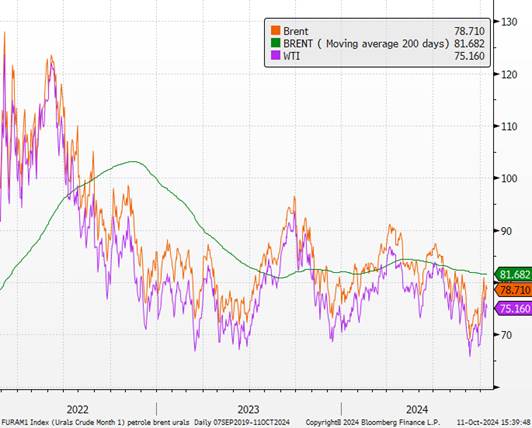

Le marché pétrolier est à nouveau en proie à des incertitudes géopolitiques croissantes. Le 7 octobre, le prix du Brent a bondi de plus d’un dollar et demi, franchissant la barre des 80 dollars le baril. Cette hausse s’inscrit dans un contexte de forte inquiétude face à la riposte imminente d’Israël après les frappes iraniennes du 1er octobre, avec en toile de fond une possible réduction des exportations pétrolières de Téhéran.Depuis le début du conflit Israël-Hamas, il y a un an, le marché pétrolier a traversé plusieurs périodes de stress. Toutefois, cette fois-ci, la rapidité et l’ampleur de la hausse traduisent une appréhension plus forte des investisseurs. En l’espace d’une semaine, le Brent, référence mondiale pour le pétrole brut, a progressé de plus de 10 %, signant ainsi sa réévaluation la plus rapide depuis près de deux ans.

Malgré cette remontée, les prix du pétrole restent alignés avec les niveaux observés au cours des deux dernières années. En septembre, le Brent a même clôturé sous les 70 dollars pour la première fois depuis décembre 2021, rendant ce rebond plus mesuré dans un contexte de baisse continue. La récente reprise des prix doit donc être relativisée, d’autant que les doutes sur la demande mondiale, notamment en raison du ralentissement économique en Chine, persistent.Ce retour à des prix plus élevés pourrait néanmoins annoncer une flambée des cours si les tensions au Moyen-Orient s’aggravent. Trois scénarios inquiétants sont envisagés : des attaques sur les infrastructures pétrolières iraniennes, un renforcement des sanctions économiques contre Téhéran par les pays occidentaux, et une extension du conflit qui perturberait la circulation des tankers dans le détroit d’Ormuz, une voie clé pour l’approvisionnement mondial en pétrole.

Malgré ces risques, le marché pourrait trouver un équilibre grâce à l’Opep. Bien que l’Iran produise 3,5 millions de barils par jour (bpj), ses exportations atteignent seulement 1,75 million de bpj, soit moins du tiers de celles de l’Arabie saoudite. L’Organisation des pays exportateurs de pétrole, menée par Riyad, pourrait aisément compenser ces pertes. Les membres de l’Opep suivent actuellement une politique de réduction de l’offre afin de soutenir les prix, et cette stratégie devrait s’achever en décembre.La question qui se pose désormais est de savoir si les membres de l’Opep profiteront d’une éventuelle perturbation pour augmenter leur production et s’emparer de parts de marché, ou s’ils choisiront simplement de tirer parti de la hausse des prix. Selon les marchés d’options, il y a environ 5 % de chances que les prix augmentent de 20 dollars le baril, un scénario qui se matérialiserait en cas d’une interruption de 2 millions de bpj sur une période de six mois, sans intervention de l’Opep. Goldman Sachs a révélé que ces positions spéculatives, bien que marginales, sont à des niveaux historiquement élevés.

Prix du Brent et du Wti

Sources : Bloomberg, groupe Richelieu

Notre avis : Le marché pétrolier reste sous pression, et la volatilité pourrait s’intensifier en fonction des événements géopolitiques à venir, notamment la réaction d’Israël et la position de l’Opep. Le royaume wahhabite est prêt à abandonner sa cible de 100 dollars le baril et à augmenter sa production. Objectif : reprendre des parts de marché perdues, notamment au profit des États-Unis. L’Arabie saoudite avait maintenu ses niveaux de production pour conserver ses parts de marché, même si cela signifiait une baisse des prix. En novembre, l’OPEP avait décidé de ne pas réduire sa production, malgré la surabondance de l’offre. Nous avons abaissé notre fourchette haute à 12 mois à 75 usd.

Graphique de la semaine : taux chinois versus taux japonais

Sources : Bloomberg, groupe Richelieu

{kind=link}