1. BCE, une baisse qui en appelle d’autres.

2. Chine : des premiers signes d’amélioration économique malgré une croissance encore faible.

3. Le consommateur US fait de la résistance.

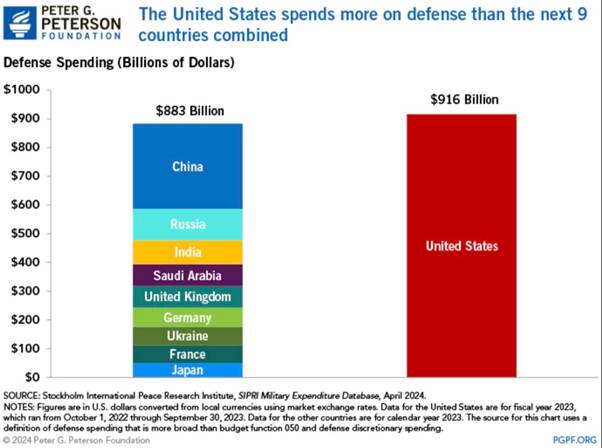

4. Graphique de la semaine : Dépenses militaires / les US et le reste

BCE : Une baisse qui en appelle d’autres

La Banque centrale européenne a abaissé ses taux d’intérêt de 25 points de base pour la deuxième réunion consécutive jeudi, affirmant que le processus de désinflation était « bien engagé » et qu’elle continuerait à adopter une approche réunion par réunion. Les dernières données montrent que le processus de reflux de l’inflation se poursuit comme le souhaite la BCE.

« Nous allons continuer à faire exactement la même chose », a déclaré la présidente de la BCE, Christine Lagarde, lors d’une conférence de presse, ajoutant que la décision de réduire les taux avait été prise à l’unanimité en raison des données d’inflation inférieures aux attentes et d’une économie plus faible. « Je ne suis pas sûre que nous avions anticipé ces 1,7%, mais personne d’autre ne l’avait fait non plus », a-t-elle déclaré en référence aux données révisées à la baisse sur l’inflation de septembre, ajoutant que la zone euro était en bonne voie pour atteindre durablement son objectif d’inflation de 2% en 2025.Il reste encore un équilibre des risques de ne pas atteindre ou de dépasser cet objectif, mais il y a « probablement plus de risques à la baisse », a-t-elle ajouté.

« Avons-nous brisé le cou de l’inflation ? Pas encore. Sommes-nous en train de le faire ? Oui », a-t-elle affirmé.

Les risques pour la croissance économique sont orientés à la baisse, a déclaré Lagarde, ajoutant : « Nous sommes préoccupés par la croissance dans la mesure où elle a un impact sur l’inflation. » Il y a également des risques dans les deux sens pour l’inflation, avec des salaires plus élevés que prévu qui pourraient jouer un rôle, ainsi que des tensions géopolitiques au Moyen-Orient susceptibles d’influencer les prix à la hausse ou à la baisse. La croissance des coûts unitaires du travail devrait diminuer de manière notable. La hausse des coûts unitaires du travail a déjà diminué, passant de ses niveaux historiques élevés de 2023 à une estimation de 4,7 % au deuxième trimestre 2024. Elle devrait encore baisser, et de façon marquée, pour atteindre 2,1 % en 2026. Cela reflète la progression prévue de la productivité, associée à une diminution de la croissance des salaires. « Je n’ai rien ouvert du tout. À chaque réunion, nous examinerons les données », a déclaré Lagarde, soulignant que la décision de baisser en octobre était un « parfait exemple de dépendance aux données ». Rappelons qu’à la dernière réunion de septembre, une baisse des taux en octobre avait été quasiment exclus.

La BCE ne table pas en l’état sur une récession dans la Zone €uro même si elle est inquiète sur la croissance L’économie ne se redresse pas aussi fortement que la BCE l’avait prévu, mais elle n’anticipe pas de récession et considère toujours un atterrissage en douceur comme le scénario le plus probable.La BCE estime que les conditions financières restent restrictives (et le resteront aussi longtemps que nécessaire) même si on constate récemment un léger rebond de la demande de crédits dans la Zone €uro.

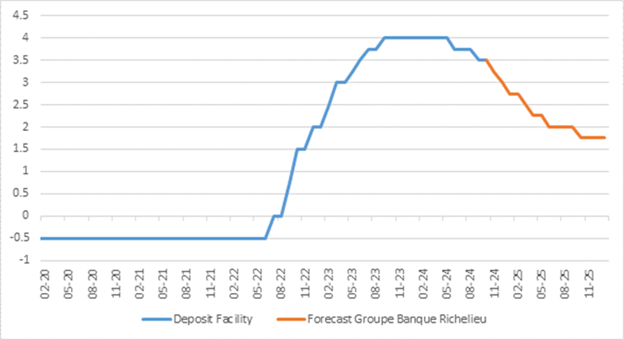

Taux facilité de dépôt BCE et anticipations

Notre avis : Notre scénario prévoit la dégradation des récents indicateurs d’activité, le relâchement de la pression sur les salaires et la baisse continue de l’inflation. Dès lors, le scénario d’ajustements successifs de 25 points de base à chaque réunion à partir de décembre va se renforcer, avec un taux terminal attendu à 1,75 % d’ici la fin de l’année. (avec un taux de 2% en juin 2025).

Chine : des premiers signes d’amélioration économique malgré une croissance encore faible

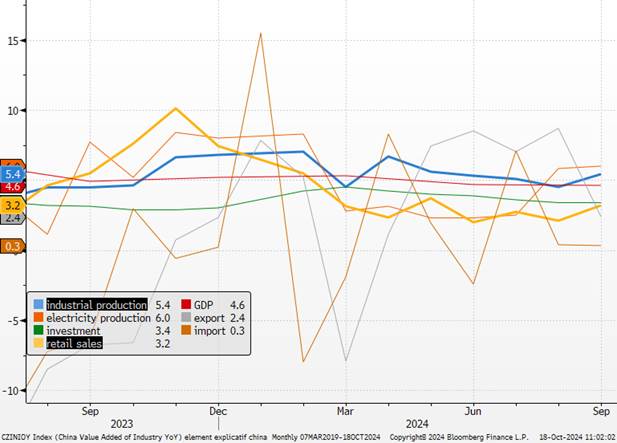

La publication des dernières statistiques économiques en Chine ce vendredi confirme la faiblesse persistante de l’économie, tout en envoyant des signaux encourageants pour l’avenir. En effet, les mesures du gouvernement semblent commencer à porter leurs fruits. Si la croissance économique reste moins dynamique qu’autrefois, des signes d’amélioration sont à noter en fin de trimestre. Le PIB a ainsi ralenti au 3e trimestre avec une progression de 4,6 % en glissement annuel, légèrement supérieure aux attentes (+4,5 %), mais inférieure à celle du trimestre précédent (+4,7 %). En revanche, sur un rythme séquentiel, l’économie a accéléré avec une hausse de 0,9 % par rapport au trimestre précédent (+0,7 % au T2), bien que ce chiffre reste inférieur aux prévisions (+1,1 %).

Les données de septembre, quant à elles, se révèlent globalement meilleures que prévu, notamment grâce à une reprise de la consommation des ménages. Les ventes au détail ont ainsi progressé de 3,2 % en glissement annuel, dépassant les attentes (+2,5 %) et marquant une nette amélioration par rapport au mois d’août (+2,1 %). Ce rebond s’explique notamment par une hausse des achats d’appareils électroménagers, soutenue par les subventions de l’État en vigueur depuis plusieurs mois. Le taux de chômage a également reculé, s’établissant à 5,1 % contre 5,3 % le mois précédent. Parallèlement, la production industrielle a enregistré une hausse notable de 5,4 %, dépassant là aussi les prévisions (+4,6 %) et la performance d’août (+4,5 %).

Cependant, la Chine reste fortement pénalisée par son secteur immobilier en crise, avec des prix et des investissements immobiliers toujours en baisse. L’investissement global, lui, demeure relativement stable, sans véritable dynamisme.

Si ces statistiques de fin de trimestre laissent entrevoir des perspectives plus optimistes pour l’économie chinoise, elles rappellent aussi que l’objectif d’une croissance de 5 % pour 2025 dépendra d’un rebond plus marqué au 4e trimestre. Pour soutenir l’économie, Pékin a récemment annoncé plusieurs mesures de soutien, tant monétaires que budgétaires, visant notamment à renforcer la consommation et la confiance des ménages. Cependant, les détails de ces mesures restent encore flous, tandis que la crise immobilière continue de peser sur la confiance des consommateurs.

Eléments explicatifs de la croissance chinoise

Notre avis : Le calendrier politique chinois laisse entrevoir des mesures significatives, notamment celle du Politburo et de la Conférence centrale sur le travail économique en fin d’année. Cependant, ces initiatives prendront du temps à se matérialiser et les investisseurs resteront dans l’attente de garanties avant de croire pleinement en une relance économique durable. Néanmoins, ces signaux sont encourageants et reflètent une volonté claire de Pékin de relancer son économie en difficulté.

Le consommateur US fait de la résistance

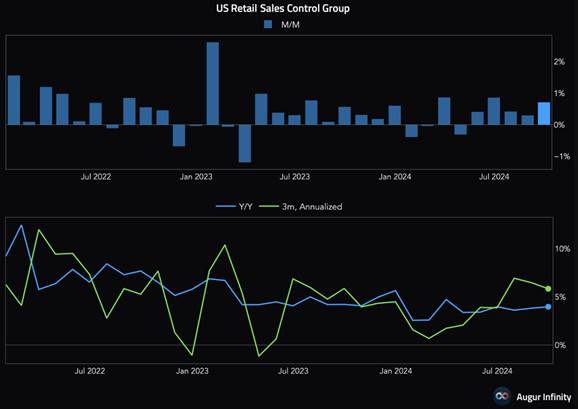

Les dépenses discrétionnaires solides stimulent les ventes au détail aux États-Unis en septembre. Les ventes au détail aux États-Unis ont augmenté en septembre, probablement en raison de la baisse des prix de l’essence, ce qui a permis aux consommateurs de dépenser davantage dans les restaurants et les bars, soutenant ainsi l’idée que l’économie a maintenu un rythme de croissance soutenu au troisième trimestre. La légère hausse plus forte que prévu des ventes reflète également des augmentations marquées des recettes dans les magasins de vêtements ainsi que dans les détaillants divers. Les consommateurs ont augmenté leurs achats en ligne et dépensé davantage dans les magasins de santé et de soins personnels.

Les dépenses et l’économie en général sont soutenues par une croissance solide des revenus et des bilans des ménages robustes. Bien que l’élan du marché du travail ait ralenti, les licenciements restent historiquement faibles, soutenant ainsi les augmentations de salaires. Les signes de résilience de l’économie ne décourageront probablement pas la Réserve fédérale de réduire à nouveau les taux d’intérêt mais renforceront les attentes d’une réduction plus modeste de 25 points de base des coûts d’emprunt. La Fed d’Atlanta a relevé son estimation de la croissance du produit intérieur brut pour le troisième trimestre à un taux annualisé de 3,4 %, contre 3,2 % précédemment. L’économie a crû à un rythme de 3,0 % au deuxième trimestre. Les dépenses de consommation fortes en septembre suggèrent que la croissance économique au trimestre précédent était bien au-dessus de la tendance. Les économistes considèrent les sorties au restaurant comme un indicateur clé des finances des ménages.

Les ventes au détail ont augmenté de 0,4 % le mois dernier après une hausse non révisée de 0,1 % en août, selon le Bureau du recensement du département du Commerce. Les prix de l’essence ont chuté d’environ 12 cents par gallon entre août et septembre, selon les données de l’Administration américaine de l’information sur l’énergie. La vigueur des ventes contraste avec le sentiment des consommateurs, plutôt morose, ainsi qu’avec les commentaires de plusieurs entreprises indiquant que les ménages montrent une certaine hésitation à dépenser avant l’élection présidentielle américaine du 5 novembre.

Le directeur financier de Nestlé a déclaré jeudi que le ralentissement des ventes américaines du producteur d’aliments emballés était dû en partie aux « inquiétudes liées aux élections ». Le consommateur américain dispose toujours d’une capacité de dépense, qu’il continue à utiliser de manière quelque peu plus ciblée.

Les demandes d’allocation chômage baissent et viennent conforter cette situation. Un rapport distinct du département du Travail a montré que les premières demandes d’allocations chômage d’État ont chuté de 19 000 pour atteindre un niveau ajusté en fonction des variations saisonnières de 241 000 la semaine dernière (les ouragans et une grève d’un mois chez Boeing rendent plus difficile l’évaluation du marché du travail)

Notre Avis : Compte tenu des récents discours des banquiers centraux, nous anticipons désormais une baisse totale de 50 points de base d’ici la fin de l’année, avec deux réductions de 25 points de base lors des réunions de novembre et décembre. Nos précédentes prévisions ne tablaient que sur une seule baisse en décembre. Par la suite, une série de baisses supplémentaires de 25 points de base pourrait amener le taux directeur de la Fed à 3 % d’ici 2025. Néanmoins, il est important de souligner qu’il n’y a pas de consensus clair parmi les différents responsables de la politique monétaire sur la suite à donner. Powell a déclaré avec insistance que la banque n’avait pas encore crié victoire sur l’inflation. Si les risques réapparaissent, nous pensons qu’il n’hésitera pas à inverser le processus. Powell a un solide historique de résistance à la pression politique sur les mouvements des taux. Bien que sa querelle de 2019 avec Trump soit la plus mémorable, certains démocrates ont également tenté, sans succès, d’influencer les décisions de taux de la Fed. Une véritable source d’inquiétude si Trump gagne en novembre.

Graphique de la semaine : dépenses militaires

{kind=link}