Messages principaux

Les métaux rares et critiques sont les matières premières nécessaires au développement des technologies numériques et de la transition énergétique. Ces ressources, comme les terres rares, le cuivre ou encore le lithium, sont indispensables à des secteurs stratégiques tels que l’aérospatiale, la défense, les énergies renouvelables et les nouvelles technologies. Contrairement aux ressources fossiles, leur gestion est dominée par la Chine, qui contrôle une grande partie du raffinage mondial, créant une dépendance critique pour les pays occidentaux comme l’Europe et les États-Unis.

Cette dépendance est aggravée par les fluctuations du marché des métaux rares. La volatilité du marché reste une préoccupation majeure, d’autant plus que les investissements dans l’extraction minière sont freinés par des prix bas et des taux d’intérêt élevés, ce qui complique le développement de nouvelles sources d’approvisionnement.

Face à cette situation, l’Europe et les États-Unis mettent en place des stratégies pour réduire leur dépendance, comme le développement de partenariats avec d’autres pays et la mise en place de réglementations pour promouvoir l’extraction locale et le recyclage des métaux critiques. Toutefois, ces efforts sont confrontés à des défis environnementaux et éthiques liés à l’extraction et au raffinage, ainsi qu’à des incertitudes géopolitiques qui continuent de peser sur la stabilité des chaînes d’approvisionnement globales.

Implication d’investissement

Les secteurs les plus exposés à la volatilité des prix des métaux rares sont ceux qui dépendent fortement de ces matières premières, tels que les technologies de l’information, l’automobile, les énergies renouvelables et l’aérospatiale. Les entreprises de ces industries sont vulnérables aux perturbations de la chaîne d’approvisionnement et aux hausses de coûts, ce qui pourrait affecter leur rentabilité et entraîner des baisses des actions.

En revanche, les entreprises qui investissent dans des technologies de recyclage des métaux rares, ou qui innovent pour réduire leur dépendance à ces ressources pourraient bénéficier d’une plus grande résilience. Les entreprises qui diversifient leurs sources d’approvisionnement, notamment en signant des accords avec des gouvernements, ou en développant leurs capacités locales de raffinage et d’extraction, se placent dans une meilleure position face aux fluctuations du marché des métaux critiques.

Sur le plan obligataire, une crise des métaux rares pourrait avoir un impact sur le marché du crédit, augmentant le risque de crédit pour les obligations d’entreprises exposées à ces matières premières. La volatilité pourrait également contribuer à l’inflation, entraînant une hausse des taux d’intérêt par les banques centrales, ce qui réduirait la valeur des obligations existantes.

Introduction

Sommes-nous à un tournant de la quatrième révolution industrielle ? Après la révolution du charbon à la fin du XVIIIe siècle, suivie par celle du pétrole et du gaz à la fin du XIXe siècle, l’électricité a amorcé son essor dès les années 1970, avec l’émergence de l’informatique. À l’aube du XXIe siècle, la quatrième révolution industrielle que nous vivons actuellement s’inscrit dans la continuité de la précédente, marquée par la gestion des données numériques (intelligence artificielle) et la transition énergétique.

Les ressources essentielles à cette nouvelle révolution sont les métaux critiques. Des matières premières indispensables aux chaînes de valeur industrielles. De nombreux secteurs stratégiques en dépendent, tels que l’aérospatiale, la défense, les technologies propres, ainsi que l’ensemble des besoins numériques.

Contrairement au charbon, au pétrole et au gaz, la gestion des métaux rares semble aujourd’hui dominée par la Chine, qui détient une position hégémonique sur ces ressources. Cette situation crée une dépendance critique pour le reste du monde. L’Europe et les États-Unis cherchent désormais à combler leur retard dans ce domaine crucial.

Métaux rares, terres rares ou métaux critiques ?

Une diversité de termes est souvent employée pour désigner ces matières premières, ce qui peut prêter à confusion. Nous nous concentrerons ici sur trois d’entre elles : les métaux rares, les terres rares et les métaux critiques.

Les métaux rares sont des éléments dont l’abondance moyenne et/ou la disponibilité dans la croûte terrestre est faible. Parmi eux, les terres rares forment un groupe de dix-sept éléments chimiques (scandium, yttrium et les quinze lanthanides) qui sont intégrés aux métaux rares. Contrairement à ce que leur nom suggère, les terres rares ne sont pas réellement rares en terme de concentration dans la croûte terrestre. Cependant, elles se distinguent par la rareté de leurs gisements, c’est-à-dire par la faible présence de concentrations naturelles suffisamment importantes pour être économiquement exploitables. Leurs propriétés exceptionnelles (légèreté, résistance, capacité de stockage d’énergie, résistance thermique, propriétés magnétiques, etc.) les rendent indispensables dans de nombreuses technologies, telles que les aimants permanents, les batteries et les systèmes catalytiques.

Les métaux sont qualifiés de critiques lorsqu’une difficulté d’approvisionnement pourrait entraîner des conséquences industrielles ou économiques majeures. Cette notion de criticité n’est pas universelle, elle varie selon les pays et évolue dans le temps. L’Union européenne recense actuellement 34 matières premières critiques, dont 17 sont considérées comme stratégiques[1]. Une grande partie de cette liste est constituée de métaux rares.

[1] Consilium Europa : critical-raw-materials

Extraction et raffinage : un monopole chinois ?

L’extraction et le raffinage des métaux sont des étapes distinctes dans la production de métaux à partir de minerais. L’extraction consiste à prélever les métaux des minerais naturels ou des gisements, tandis que le raffinage intervient ensuite pour purifier les métaux extraits. Cette étape de raffinage vise à éliminer les impuretés, les éléments indésirables et les contaminants résiduels, afin d’obtenir des métaux de haute qualité.

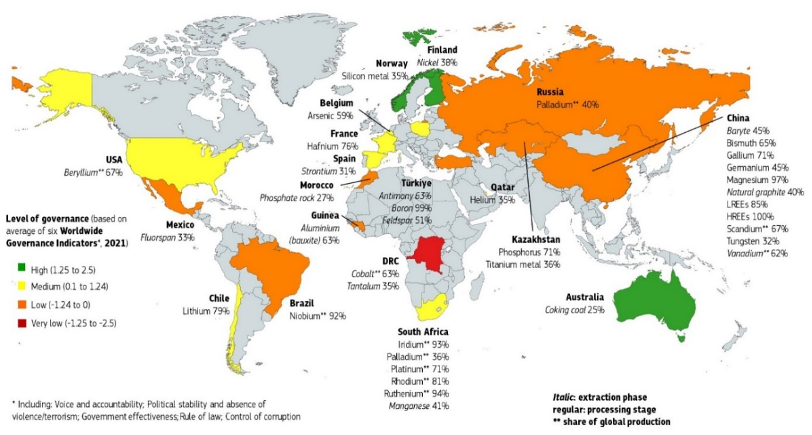

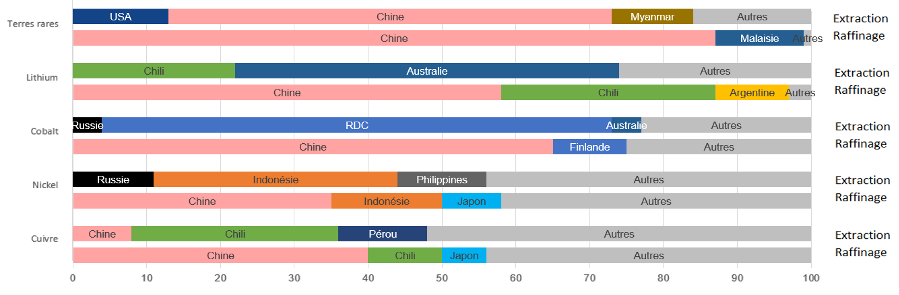

L’Union européenne, n’assumant que très peu l’extraction et le raffinage sur son propre territoire, dépend largement d’une diversité de fournisseurs internationaux pour ces étapes cruciales.

UE : Fournisseurs de métaux critiques 2023

Bien que la chaîne de valeur (extraction, raffinage puis transformation) implique plusieurs pays, augmentant ainsi les risques et les tensions d’approvisionnement, la Chine conserve un monopole sur le raffinage. Une situation contrastée avec la répartition que l’on observait dans le secteur des combustibles fossiles.

Un exemple frappant est celui du lithium, dont plus de 75 % de l’extraction mondiale est assurée par le Chili et l’Australie. Cependant, la Chine se charge du raffinage d’environ 60%[1] de la demande mondiale. Pour le cobalt, la République démocratique du Congo (RDC) est responsable de 75 % de l’extraction mondiale, mais 8 des 14 plus grandes entreprises minières opérant sur le territoire congolais sont détenues par la Chine[2].

La dépendance européenne en matières premières est une question stratégique majeure. Actuellement, les États membres de l’Union européenne dépendent à plus de 95 % d’une production et d’une transformation réalisées en dehors de l’UE. Par ailleurs, seuls six pays disposent aujourd’hui de stocks stratégiques de métaux rares : les États-Unis (pour leurs besoins militaires), la Chine, la Russie, le Japon, la Corée du Sud et la Suisse. Certaines nations établissent également des listes de minerais jugés critiques, tandis que d’autres imposent des restrictions à l’importation.

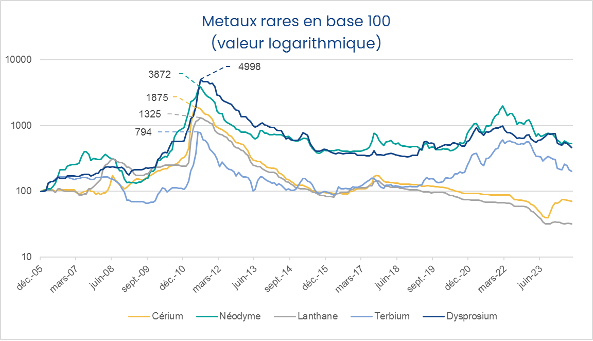

Le Marché des métaux est-il volatil ?

Le risque de pénurie d’approvisionnement, en raison du monopole chinois, s’est concrétisé lors de la crise des métaux rares entre 2009 et 2011. L’instauration de quotas d’exportation par Pékin, suite à une crise diplomatique avec le Japon, a entraîné une flambée des prix des terres rares à partir de 2010. Par exemple, le prix du terbium a été multiplié par neuf en seulement quelques mois. Toutefois, l’année 2012 a vu un retournement spectaculaire, avec une chute de 64,7 % du cours du dysprosium. Cette baisse brutale a conduit à la faillite du petit fonds britannique Rare Earths Metal Exchange, tandis que le leader mondial, Baotou Steel Rare Earths, a dû prolonger la fermeture de sa principale mine en Mongolie[1].

Un retournement spectaculaire du marché a été provoqué par les efforts des industriels, utilisateurs de terres rares, qui ont mobilisé leurs centres de recherche pour limiter l’utilisation de ces matériaux. Le marché demeure instable, avec une chute significative de certains prix en 2023 (notamment une baisse de 75 % pour le lithium), après deux années de fortes hausses (triplement des prix entre janvier 2020 et 2022), avant de retrouver presque son niveau initial à la fin de 2023[2].

La crainte d’un retour des tensions est réapparue en juillet 2023, lorsque la Chine a annoncé des restrictions sur l’exportation de gallium et de germanium, dont les prix ont augmenté en 2024[3]. En octobre, ces restrictions se sont étendues au graphite. Plus important encore, depuis le 21 décembre 2023, la Chine interdit l’exportation des « technologies d’extraction, de traitement et de fusion des terres rares »[4], dans un contexte de rivalité croissante avec les États-Unis.

Actuellement, les prix des métaux rares restent relativement bas et les taux d’intérêt élevés. Cette conjoncture freine le développement de nouveaux projets miniers, car plus les prix des métaux rares sont bas, moins leur extraction est rentable. Bien que l’on prévoie une hausse des prix à court terme en raison de l’augmentation de la demande, les investissements dans de nouvelles mines nécessitent des emprunts, et les taux élevés constituent un obstacle supplémentaire à ces développements. Tous ces facteurs laissent entrevoir une volatilité accrue du marché des métaux rares dans un avenir proche.

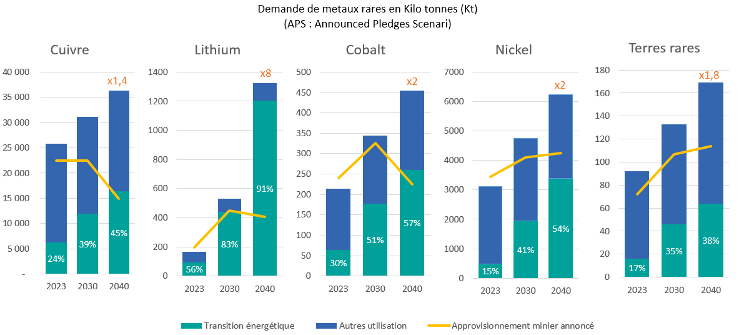

Face à l’émergence des nouvelles économies de l’énergie et des besoins constants d’évolution technologique, les besoins en métaux critiques vont se multiplier.

Il est intéressant de noter que les terres rares, contrairement à ce que l’on pourrait penser, ne sont pas majoritairement destinées qu’aux énergies renouvelables, mais autant à la croissance des nouvelles technologies.

Comme pour le pétrole, on évoque régulièrement un pic des réserves de métaux. Or les réserves mondiales demeurent mal connues. De nouveaux gisements continuent d’être découverts. Le dernier exemple en date est celui de la société Rare Earths Norway[1] qui en juin 2024 a annoncé avoir identifié un gisement de terres rares estimé à près de 10 millions de tonnes dans le sud-est de la Norvège. Une réserve significative pour l’Europe, dont les métaux pourraient commencer à être exploités à partir de 2030.

[1] Courrier International

Allons-nous vers plus de durabilité ?

Les entreprises européennes doivent se conformer à des réglementations environnementales et éthiques strictes, ce qui complique parfois leurs approvisionnements en métaux. Cela s’explique par l’impact environnemental de l’ensemble de la chaîne d’extraction. De nombreuses études et articles offrent des perspectives contrastées sur la durabilité de ces pratiques, notamment par rapport aux énergies fossiles.

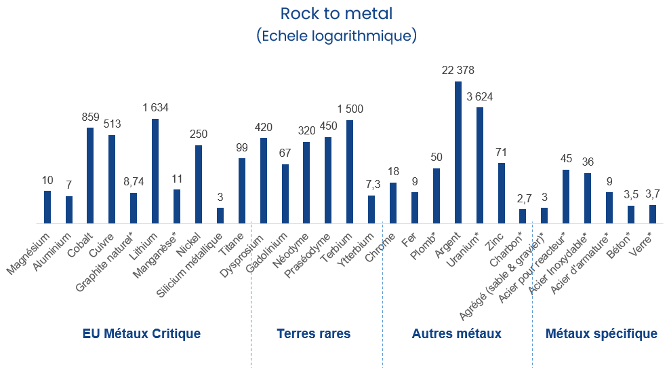

L’Agence internationale de l’énergie (AIE) soulignait en 2021 que « les énergies renouvelables nécessitent généralement plus de minéraux pour leur construction que leurs équivalents à combustibles fossiles ». Cette différence s’explique par le ratio « rock to metal », qui mesure combien de kilogrammes de roche sont nécessaires pour obtenir un kilogramme de métal.

Contrairement aux centrales à charbon, qui nécessitent une extraction continue de combustibles, les technologies d’énergies renouvelables améliorent sans cesse leur efficacité tout en réduisant leur dépendance aux métaux rares. Une étude récente du Breakthrough Institute, publiée en avril 2024, s’est penchée sur la quantité de métaux nécessaires pour produire un gigawattheure (GWh) d’électricité. L’institut estime que l’intensité minière des centrales à charbon est 20 fois plus élevée que celle des éoliennes terrestres, tandis que celle des centrales à gaz est environ deux fois plus importante.

Le processus de raffinage soulève également de nombreuses questions d’ordre environnemental et social. Dans son livre « La guerre des métaux rares », Guillaume Pitron détaille les défis liés à l’extraction de ces métaux, notamment l’utilisation de solvants chimiques pour les séparer de la roche, qui sont souvent rejetés dans la nature, impactant ainsi les populations locales. Il convient également de mentionner les controverses sociales liées à l’extraction du cobalt en République démocratique du Congo (RDC). Face à ces enjeux, l’Europe met en place des normes plus strictes pour éviter de reproduire ces désastres écologiques et sociaux.

L’un des plus grands défis reste le développement du recyclage des métaux rares, car actuellement, aucun de ces métaux n’est recyclable de manière économiquement viable. Cela rend difficile de confirmer ou de contester de manière absolue la durabilité accrue des matières premières utilisées pour la transition énergétique et les technologies numériques par rapport aux technologies fossiles.

En matière de durabilité, il est crucial de ne pas négliger l’impact du changement climatique. L’agence de notation Moody’s estime qu’entre 20 et 25 % des entreprises du secteur minier sont exposées à des risques critiques liés aux inondations, tandis que près de 15 % font face à des risques physiques dus aux ouragans ou aux typhons.

Même les minéraux qui ne sont pas classés comme critiques peuvent avoir un impact majeur sur la chaîne d’approvisionnement. Par exemple, à la suite des dommages causés par l’ouragan Hélène, les mines de Caroline du Nord, aux États-Unis, ont été à l’arrêt plus de deux semaines. Ces sites représentent 80 % de la production mondiale de quartz de haute pureté, essentiel à l’industrie des semi-conducteurs et des panneaux solaires.

Quelle est la réponse européenne et américaine ?

L’importance stratégique des métaux rares incite les gouvernements à mettre en œuvre des réglementations et à négocier des accords afin d’assurer un approvisionnement qui respecte les objectifs fixés. Ainsi, en mars 2024, le Conseil européen a adopté une réglementation sur les matières premières critiques. L’objectif est qu’à l’horizon 2030, la consommation annuelle de l’Union européenne soit composée d’au moins 10 % de minerais extraits localement, de 40 % d’éléments transformés au sein de l’Union et de 25 % d’éléments recyclés. Parallèlement, aucun pays tiers ne pourra fournir plus de 65 % de la consommation annuelle de l’Europe pour l’un des matériaux clés.

Pour atteindre ces objectifs, l’Union européenne établit des partenariats stratégiques. En mai 2024, elle a signé un accord sur les minerais critiques et stratégiques durables avec l’Australie. Du côté canadien, bien que l’accord CETA[1] soit toujours en cours de négociation, plus de 90 % des dispositions prévues par cet accord sont déjà en vigueur depuis 2017, permettant ainsi une augmentation significative des importations de minéraux et de métaux rares en provenance du Canada.

Du côté des États-Unis, l’Inflation Reduction Act (IRA) encourage les entreprises à utiliser des métaux provenant du territoire nord-américain ou de pays ayant signé un accord de libre-échange sur les minéraux critiques. Les États-Unis ont pris des mesures pour sécuriser leur approvisionnement en métaux rares, notamment en investissant dans des infrastructures de raffinage sur leur sol. De plus, le Pentagone soutient activement les initiatives visant à réduire la dépendance du pays envers les importations, en finançant des projets de raffinage et d’extraction.

Malgré ces efforts, les États-Unis et l’Europe demeurent dépendants de la Chine pour une grande partie de leur approvisionnement en métaux rares.

[1] Le Figaro

Et niveau investissement boursier, qui est le plus à risque ?

Les entreprises les plus exposées aux variations des prix des métaux rares sont bien sûr celles qui dépendent de ces matériaux pour la fabrication de leurs produits ou de leurs processus. Une hausse des coûts de production et des perturbations dans la chaîne d’approvisionnement pourraient entraîner une chute de leurs actions. Cette baisse pourrait être exacerbée par la perception des investisseurs dans des contextes géopolitiques tendus. En revanche, les entreprises les moins volatiles seraient celles qui parviennent à trouver des alternatives aux métaux rares ou qui innovent pour réduire leur dépendance à ces matériaux. Quatre secteurs se distinguent particulièrement par leur exposition au risque associé aux fluctuations des prix des métaux rares.

Les technologies de l’information dépendent fortement des métaux rares dans la fabrication de smartphones, ordinateurs et autres appareils électroniques. Par exemple, Apple utilise du lithium, du cobalt et du tantale dans ses iPhones, iPads et MacBooks. Afin de répondre à ces besoins tout en réduisant son impact environnemental, l’entreprise californienne investit dans le développement de technologies de recyclage de ces métaux. Apple s’engage ainsi à utiliser, d’ici 2025, 100 % de cobalt recyclé pour ses batteries, ainsi que 100 % de terres rares recyclées pour les aimants de ses batteries. Les entreprises de semi-conducteurs, comme Nvidia et STMicroelectronics, sont également concernées par cette dépendance aux métaux rares, car elles ont besoin de gallium, de germanium, de tantale et de cobalt pour la fabrication de leurs composants.

Le secteur automobile, en particulier pour les véhicules électriques et hybrides, repose largement sur les métaux rares et stratégiques pour la production de batteries et de moteurs. Pour sécuriser leur approvisionnement, des constructeurs automobiles, tels que Volkswagen AG et Mercedes-Benz AG, ont conclu des accords avec des gouvernements, comme celui du Canada, pour garantir l’accès aux métaux rares nécessaires à la fabrication de leurs batteries.

Dans le domaine des énergies renouvelables, les entreprises engagées dans la transition énergétique, telles que les fabricants d’éoliennes (Vestas, Siemens Gamesa) et de panneaux solaires (First Solar), utilisent des métaux rares pour optimiser l’efficacité de leurs technologies. L’industrie de l’éolien offshore en Europe avait particulièrement souffert en 2023 en raison de problèmes d’approvisionnement et de la hausse des prix des métaux critiques.

Le secteur de l’aérospatiale et de la défense, avec des acteurs comme Airbus et Thales, utilise également des métaux critiques pour la fabrication de composants essentiels dans les avions et les systèmes de défense. La Russie, qui représente 40 % de la production mondiale de titane, reste un fournisseur clé pour des entreprises européennes telles qu’Airbus. Pour cela, certaines exportations de métaux, dont le titane, ne sont pas concernées par les sanctions imposées à la Russie suite au conflit avec l’Ukraine.

De son côté, l’obligataire pourrait subir plusieurs conséquences suite à des restrictions sur les métaux rares et critiques. En premier l’augmentation du risque de crédit qui pourrait affecter la perception des obligations exposées à ces matières premières. Une crise des métaux rares pourrait contribuer à l’inflation, poussant les banques centrales à augmenter les taux d’intérêt, réduisant la valeur des obligations existantes. Dans une période d’incertitude, les investisseurs pourraient se tourner vers des obligations d’État plus sûres, augmentant leur demande et potentiellement leurs prix.

En conclusion

La quatrième révolution industrielle, axée sur la gestion des données numériques et la transition énergétique, repose largement sur l’accès aux métaux critiques, devenus des ressources stratégiques incontournables. La domination chinoise dans le raffinage de ces métaux, couplée à une dépendance mondiale, notamment de l’Europe et des États-Unis, pose des défis économiques, géopolitiques et environnementaux majeurs.

Face à cette situation, les efforts pour diversifier les sources d’approvisionnement, encourager le recyclage et promouvoir des pratiques durables se multiplient. Car comme dirait Einstein, « on ne résout pas un problème avec le même mode de pensée que celui qui l’a engendré ». Cependant, les fluctuations du marché, la volatilité des prix et les incertitudes liées aux tensions géopolitiques, laissent présager une complexité croissante dans la gestion de ces ressources essentielles pour l’avenir technologique et énergétique mondial.

{kind=link}