- Les marchés s’alarment de la dette française

- Un secrétaire au Trésor américain pour mettre en place les Trumponomics

- Zone EURO : une dégradation de la confiance des ménages et des entreprises

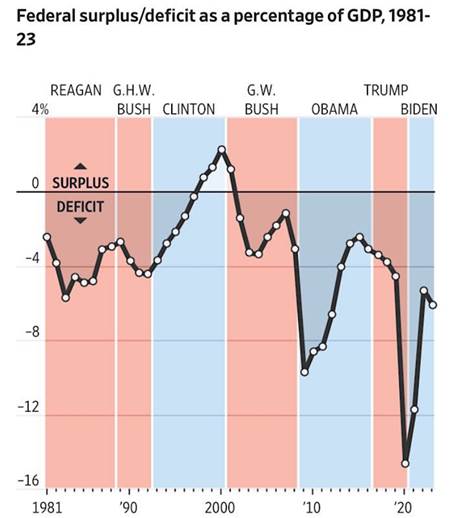

- Graphique de la semaine : Déficit budgétaire US sur longue période

Les marchés s’alarment de la dette française

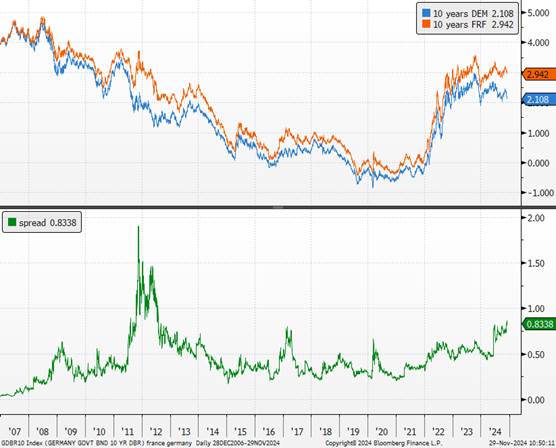

La dette française suscite de nouvelles inquiétudes sur les marchés financiers, exacerbées par la dissolution de l’Assemblée nationale par le président Emmanuel Macron, qui avait déjà entraîné un élargissement du spread OAT-Bund. Entre mardi soir et mercredi matin, cet écart a grimpé jusqu’à 90 points de base, son niveau le plus élevé depuis la crise de la zone euro en 2012. Le Premier ministre, intervenant mardi soir sur TF1, a averti qu’une « tempête » financière pourrait frapper si les propositions budgétaires du gouvernement étaient rejetées et que l’exécutif venait à être renversé. Malgré l’absence de majorité parlementaire, le gouvernement dispose toutefois de leviers constitutionnels pour faire passer les budgets de l’État et de la Sécurité sociale d’ici la fin de l’année.

L’article 49.3 permet l’adoption d’un texte sans vote formel, tandis que l’article 47 autorise, en cas de blocage, l’application des mesures budgétaires nécessaires au fonctionnement de l’État, comme l’ont rappelé les constitutionnalistes. La menace d’une motion de censure a néanmoins gagné en crédibilité ces derniers jours. Le Rassemblement National a laissé entendre qu’il pourrait s’allier à La France Insoumise et d’autres députés du Nouveau Front Populaire pour renverser le gouvernement. Si une telle motion était adoptée début décembre, Emmanuel Macron aurait la possibilité de nommer un nouveau Premier ministre et de former un gouvernement technique pour intégrer certaines propositions de l’opposition, tout en s’appuyant à nouveau sur l’article 49.3 pour faire adopter le budget. Une éventuelle censure pourrait néanmoins attirer davantage l’attention des investisseurs sur les fragilités institutionnelles françaises et sur les blocages politiques qui pourraient persister jusqu’à juillet 2025, date avant laquelle il est impossible de dissoudre l’Assemblée nationale et de convoquer de nouvelles élections législatives.

À court terme, un autre facteur de tension se profile : la prochaine évaluation de la dette française par l’agence Standard & Poor’s, attendue le 29 novembre. Malgré un déficit budgétaire prévu à 6,2 % du PIB en 2024, les analystes estiment peu probable une dégradation de la note souveraine de la France. Cependant, la perspective « stable » pourrait être mise sous pression, ajoutant une incertitude supplémentaire. Les tensions pourraient également s’intensifier pendant les fêtes de fin d’année, si le budget n’est adopté qu’en toute fin de session parlementaire, le 20 décembre, période où la liquidité des marchés est particulièrement réduite. Les banques d’investissement évaluent à 30 % la probabilité d’une chute du gouvernement, un scénario qui pourrait pousser le spread OAT-Bund à se rapprocher des niveaux italiens, autour de 125 points de base.

Pour l’instant, les adjudications de dette par l’Agence France Trésor se déroulent sans encombre, les investisseurs continuant d’absorber les émissions malgré les turbulences politiques. Ces acteurs semblent intégrer dans leurs analyses des critères allant au-delà des seules incertitudes budgétaires et institutionnelles. En parallèle, la Commission européenne a salué, mardi, le plan budgétaire et structurel à moyen terme présenté par la France. Ce cadre, évalué dans le cadre du premier paquet du Semestre européen et des nouvelles règles budgétaires, inclut des engagements correctifs sur la trajectoire des dépenses dans le cadre de la procédure pour déficit excessif.

Notre avis : Les obligations souveraines espagnoles et italiennes devraient surperformer leurs homologues allemands et français grâce à des fondamentaux macroéconomiques relativement solides et une gestion proactive des politiques budgétaires. En 2025, les émissions nettes d’obligations souveraines dans la zone euro devraient atteindre environ 770 milliards d’euros, un niveau supérieur à celui de 2024. La France sera le principal émetteur, augmentant ainsi l’offre sur le marché secondaire. Nous restons négatifs sur les actifs français.

Taux 10 ans français versus taux 10 ans allemand

Un secrétaire au Trésor américain pour mettre en place les Trumponomics

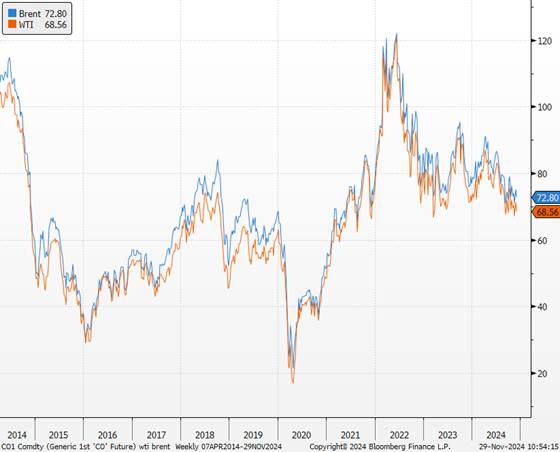

La nomination par Donald Trump de Scott Bessent au poste de secrétaire au Trésor a entraîné un mouvement de soulagement auprès des investisseurs financiers concernant la trajectoire des finances publiques, ce qui se traduit par la baisse des taux souverains américains et du dollar face aux principales devises ce matin. En effet, S. Bessent, fondateur de la société d’investissement Key Square Group, s’est depuis longtemps montré préoccupé par l’ampleur de la dette américaine et considère que le moyen le plus efficace pour la réduire est de stimuler la croissance afin d’augmenter les recettes fiscales. Il a d’ailleurs conseillé à D. Trump de s’inspirer des politiques mises en œuvre au Japon par Shinzo Abe selon trois piliers (une politique « 3-3-3 ») :

1/ réduction du déficit budgétaire à 3% du PIB d’ici 2028,

2/ objectif de croissance du PIB de 3% grâce à la dérèglementation,

3/ hausse de la production de baril de pétrole pour réduire les prix (3 millions de barils de pétrole supplémentaires par jour).

Scott Bessent souhaite appliquer le programme économique de Donald Trump (« Trumponomics ») grâce à des réductions de coûts, la déréglementation, et les investissements privés. Il souhaite donner la priorité aux baisses d’impôts via la prolongation de la réforme fiscale de 2017 (qui doit prendre fin d’ici fin 2025) mais également la suppression des impôts sur les pourboires, les prestations de sécurité sociale et les heures supplémentaires. Cependant, il veut que ces baisses d’impôts soient compensées pour en réduire le coût (réduction d’autres dépenses publiques ou hausses de recettes fiscales). Il propose par exemple de geler les dépenses discrétionnaires non liées à la défense ou de supprimer certaines mesures de l’Inflation Reduction Act (notamment les subventions pour les véhicules électriques). Pour ce faire, il s’appuiera sur Russel Thurlow Vought, le directeur du bureau de direction et du budget, un poste qu’il avait exercé de 2019 à 2021. Enfin, dans une interview Scott Bessent a déclaré qu’il voulait se concentrer sur la mise en place de tarifs douaniers, le maintien du dollar comme monnaie de réserve mondiale et la surveillance de la Fed.

Cours du pétrole

Notre avis : Ces prises de position laissent espérer aux investisseurs financiers que la politique économique qui sera mise en œuvre veillera à éviter un dérapage des finances publiques et de la dette, ce qui aurait ravivé les craintes liées à sa soutenabilité et une flambée des taux souverains. La nomination de Scott Bessent semble donc conforter notre scénario d’un « Donald Trump édulcoré », mettant un terme à la hausse des taux souverains et du dollar. Nous pensons que Donald Trump voit dans la baisse de l’énergie d’une part une manière de contrer les effets inflationnistes de son programme et satisfaire le consommateur américain (les résultats de l’élection ont été en partie déterminés par cet enjeu) et d’autre part comme une pression sur la Russie pour s’engager dans un processus de résolution du conflit. De plus, la volonté de l’Arabie saoudite de gagner des parts de marché, notamment aux États-Unis, pourrait être exacerbée si les États-Unis soutiennent une augmentation de la production. Nos objectifs restent pour le moment à 65-75 USD, avec un risque supplémentaire à la baisse en cas de hausse additionnelle de la production américaine de brut et d’un éventuel assouplissement des sanctions contre le pétrole russe, ce qui fragiliserait l’OPEP.

Zone EURO : une dégradation de la confiance des ménages et des entreprises

Les dernières données économiques de la zone euro révèlent une dégradation de la confiance des ménages et des entreprises, tandis que certains indicateurs montrent des signes de stabilisation.

En novembre, l’indice de confiance des ménages français a reculé pour le deuxième mois consécutif, passant de 93 à 90 points, selon l’INSEE. Les ménages se montrent plus pessimistes concernant le niveau de vie futur, leurs perspectives financières, et les craintes liées au chômage, qui progressent fortement.

En Allemagne, l’indice GfK de confiance des consommateurs a également fléchi, perdant 4,9 points pour atteindre -23,3, un niveau inédit depuis mai 2024. Les consommateurs allemands expriment une inquiétude croissante face à l’évolution de la situation économique, aux attentes de revenus, et à la sécurité de l’emploi, notamment en raison des faillites d’entreprises. La propension à acheter s’érode légèrement.

L’Allemagne continue d’inquiéter. L’indice IFO, qui mesure le climat des affaires, a enregistré une nouvelle baisse en novembre, atteignant son plus bas niveau depuis la crise du Covid-19 dans le secteur industriel. Par secteur, l’industrie reste particulièrement affectée, tout comme la construction et les services. Toutefois, une légère amélioration est observée dans le commerce de détail et de gros, bien que les niveaux restent faibles. L’horloge cyclique économique de l’IFO demeure en zone de crise.

Au niveau européen, l’indice de climat des affaires de la Commission européenne (ESI) est resté quasi-stable en novembre (+0,1 point à 95,8). Le climat des affaires dans l’industrie s’améliore modestement (+1,3 points), porté par une hausse des carnets de commandes et des perspectives de production. En revanche, le secteur des services enregistre une nouvelle dégradation. Sur le plan géographique, l’ESI se détériore en Allemagne et, dans une moindre mesure, en Italie. À l’inverse, la France et l’Espagne affichent un fort rebond, offrant une lecture légèrement plus positive que celle des indices PMI.

Une note encourageante vient de l’enquête biannuelle sur l’investissement : pour 2025, la proportion d’entreprises anticipant une augmentation de leurs investissements dépasse celles qui prévoient une réduction, marquant une rupture avec les intentions exprimées pour 2024.

Sur le front du crédit, les prêts au secteur privé ont progressé de 1,6 % sur un an en octobre, un rythme stable par rapport à septembre. Les prêts aux ménages montrent une légère accélération (+0,8 % après +0,7 %), de même que ceux aux entreprises (+1,2 % après +1,1 %). Cependant, les flux restent faibles : les prêts aux entreprises ont atteint seulement 3 milliards d’euros en octobre, après 16 milliards en septembre, tandis que les prêts aux ménages se maintiennent à 9 milliards d’euros, soutenus par une hausse des prêts à la consommation, compensant un léger ralentissement des prêts immobiliers (6 milliards d’euros contre 7 milliards en septembre).

Malgré ces dynamiques, les taux d’intérêt élevés continuent de peser sur la reprise du crédit, freinant les perspectives de croissance à moyen terme.

Indicateurs de surprises macro-économiques

Notre avis : Lors de la dernière réunion de la BCE l’inquiétude des membres de la banque centrale s’est davantage portée sur la dynamique d’activité qui déçoit par rapport aux attentes de septembre que sur l’évolution de l’inflation. Nous estimons que la détérioration des perspectives de croissance en zone euro, qui pourrait s’amplifier du fait des impacts sur la confiance de la politique commerciale à venir de D. Trump, conduira la BCE à poursuivre la baisse des taux directeurs en décembre et au cours de l’année 2025 et à adopter une politique monétaire plus accommodante en 2025.

Graphique de la semaine

{kind=link}