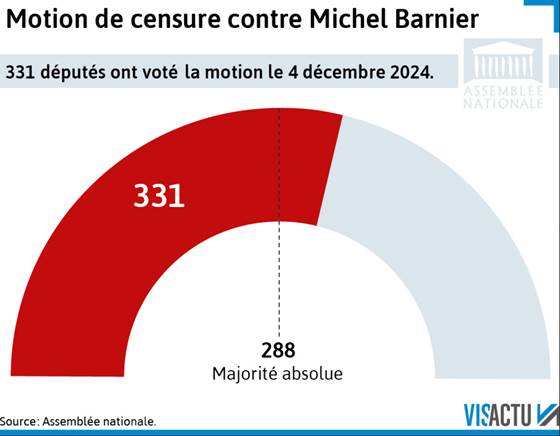

Un seul précédent : le 5 octobre 1962, pour faire tomber le gouvernement Pompidou. En 1962 comme en 2024, la censure était écrite d’avance. Les marchés se sont en partie déjà adaptés.

La droite et la gauche politiques en France se sont alliées pour renverser le Premier ministre Michel Barnier. Cependant, la chute de son gouvernement minoritaire et le rejet de son ambitieux budget d’austérité ne signifient pas nécessairement une crise financière immédiate et majeure. Pour l’instant, le président Emmanuel Macron, dont le mandat se termine à la mi-2027, n’a aucune raison de démissionner, car il peut nommer un nouveau Premier ministre, bien que celui-ci devra faire face à un Parlement toujours fragmenté.

Le fait que la droite et la gauche aient évincé Barnier souligne le risque qu’elles puissent conjointement annuler certaines des réformes, au-delà du recul partiel sur les baisses d’impôts des entreprises. . Associée à une incertitude politique accrue et à des primes de risque élevées, cette perspective pèsera probablement sur l’investissement des entreprises.

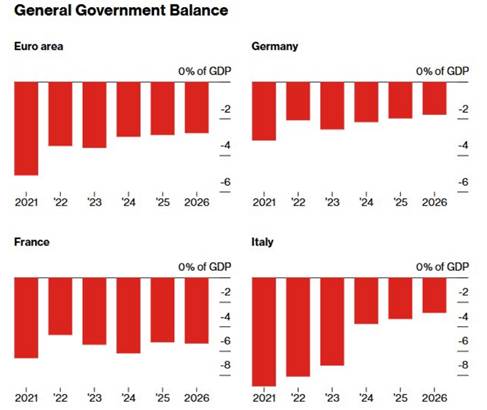

La réticence à revenir à une politique budgétaire soutenable signifie que la correction devra être encore plus sévère à l’avenir, même si l’UE accepte pour l’instant un dérapage budgétaire supplémentaire de la France, ce qui semble probable. Au lieu de surpasser la moyenne de la zone euro, comme la France l’a fait en 2023 et 2024, nous prévoyons que la France sera largement en dessous de cette moyenne dans les deux prochaines années. Nous abaissons nos prévisions de croissance du PIB réel français à 0,5 % pour 2025. Les effets défavorables sur la confiance des entreprises viendront s’ajouter à ceux liés au ralentissement économique, à la faiblesse de la demande dans l’industrie et à la guerre commerciale qui se profile avec la Chine.

Nous ne prévoyons pas que le désordre français déclenche une crise de confiance dans l’euro similaire à celle de 2010-2012. La France compte et l’Europe a tiré les leçons du Brexit. Même Le Pen ne veut plus quitter l’euro. Si nécessaire, la BCE pourrait intervenir pour prévenir tout risque de contagion à d’autres pays. Mais il faudrait que la situation soit extrême, ce qui n’est pas le cas. Elle le fera probablement avec de simples déclarations plutôt qu’avec des achats d’obligations ! Dans tous les cas, cela vient parfaire notre scénario de baisse des taux plus prononcée de la part de la BCE. Christine Lagarde a d’ailleurs évoqué devant le Parlement européen les risques qui pesaient sur les perspectives de croissance de la zone euro.

Dans l’attente du vote d’un budget adapté pour 2025, la prolongation du budget précédent, par le vote d’une loi budgétaire spéciale déposée avant le 19 décembre et promulguée avant le 1er janvier, devrait conduire à un déficit entre 5,5 % et 5,8 % du PIB pour 2025 (hors effet de chute trop marquée de la croissance). Il sera moins élevé qu’une politique budgétaire inchangée, notamment parce qu’une partie des dépenses et des recettes seront maintenues à leur niveau de 2024 et n’intègreront donc pas la croissance du PIB et l’inflation.

La censure « aggrave l’impasse politique du pays », constate déjà Moody’s. « Cet événement est négatif pour le crédit », soit la note du pays, indique l’agence mondiale dans un communiqué publié dans la nuit, quelques heures après le vote par les députés de la censure du gouvernement

La France a la plus forte charge fiscale d’Europe, et la paralysie politique ne permettra pas de réformes structurelles, notamment en ce qui concerne son système de retraite. Le pourcentage élevé de la dette française détenue par des investisseurs étrangers fait que le temps presse.

Jusqu’à d’éventuelles nouvelles élections, l’incertitude politique persistante devrait maintenir élevée la prime de risque sur les actifs français. Les investissements de portefeuille des étrangers dans les actions françaises s’élevaient à 1 140 Mds€ à la fin du T2 2024, ce qui représente 38 % de la capitalisation boursière de l’indice CAC All-Tradable. Les secteurs directement liée à la dépense publique et aux risques souverains sont les plus à risque.

Le spread France-Allemagne se stabilise ce matin, ce qui montre que pour l’instant les investisseurs ne sont pas alarmés. Cependant, la prime de risque française sera durablement plus élevée et pourrait se rapprocher de celle de l’Italie progressivement si un dérapage se profile. Nous préférons encore les actifs des autres pays de la zone dont la rigueur et la stabilité politique continueront d’attirer des investisseurs.

Taux 10 ans français versus 10 ans allemand

{kind=link}