L’année 2024 a été marquée par une instabilité politique exacerbée. La plupart des élections (prévues ou non) ont entraîné des changements de majorité (États-Unis, France, Royaume-Uni, Mexique) ou affaibli les pouvoirs en place (Inde, Japon). L’année prochaine devrait offrir une visibilité accrue à cet égard, sauf pour les deux grandes puissances européennes (France, Allemagne). En ce qui concerne l’arrivée de Donald Trump, les répercussions, tant sur le plan domestique qu’international, prendront un certain temps à se matérialiser, certaines promesses de campagne du candidat étant particulièrement polarisantes. Nous restons convaincus que les statistiques économiques tangibles demeureront le principal facteur de décision de la Fed et que, en aucun cas, une vague inflationniste potentielle créée par le programme du nouveau président n’influencera directement sa politique. Du côté macroéconomique, l’inflation devrait continuer à refluer à un rythme graduel au cours des premiers mois de l’année. Les actifs obligataires continueront d’offrir une diversification efficace aux portefeuilles. En ce qui concerne les marchés actions, le consensus semble fortement orienté en faveur des actifs américains, ce qui soulève la question des éventuels catalyseurs de retournement. Pour le moment, le découplage économique entre les États-Unis et le reste du monde semble établi.

Synthèse

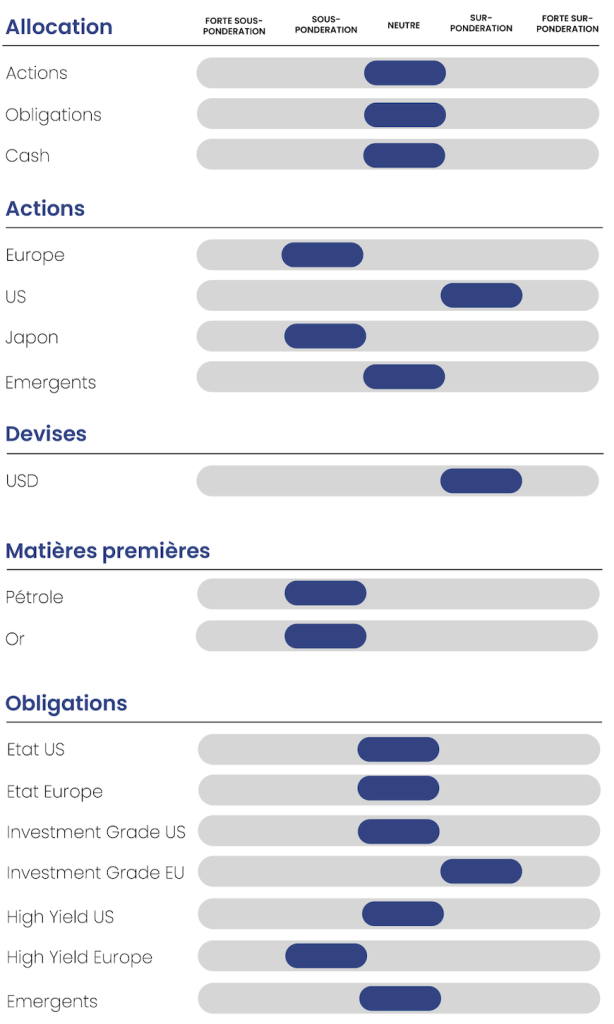

- Ajustement de notre vision sur le cash de sur-pondération vers neutre compte tenu du mouvement général de baisse des taux d’intérêt directeurs dans les économies développées hors Japon

- Repentification en cours des courbes des taux d’intérêt souverains par la baisse des taux courts (sur lesquels pèse la baisse des taux d’intérêt directeurs des banques centrales) et par la hausse des taux longs (mouvement de repricing avec le changement d’administration américaine qui contamine en partie les taux européens), les maturités de court-terme et moyen-terme (1,5 à 5 ans) sont à privilégier au détriment du cash (<1 an) et du long (>5 ans)

- Dégradation de notre vision sur les obligations High Yield en Europe de neutre vers sous-pondération compte tenu de la dégradation de la conjoncture européenne et du risque de remontée des spreads pour les émetteurs de moins bonne qualité de crédit

Obligations : une diversification efficace pour les portefeuilles

Une nouvelle administration américaine semble privilégier la croissance et la stabilité au détriment de la discipline budgétaire, adoptant des déficits plus élevés pour atteindre ses objectifs. En Europe, l’Allemagne tente de revitaliser son économie en difficulté. La prochaine coalition, issue des élections de février, devrait permettre de modifier la constitution afin d’accroître la capacité d’endettement. La France, de son côté, fait face à une pression accrue sur sa discipline budgétaire tout en cherchant à financer ses projets ambitieux. Ces défis unifient ces nations autour d’un enjeu commun : convaincre des investisseurs prudents de soutenir les marchés obligataires dans une ère marquée par une dette croissante.

Obligations Souveraines :

États-Unis : des doutes sur l’inflation vont créer de la volatilité

En 2025, le marché obligataire américain évoluera sous l’effet de forces contradictoires : une politique monétaire plus accommodante de la Fed, des déficits budgétaires croissants et une volatilité accrue sur les marchés financiers. Les investisseurs devront s’adapter à une courbe des taux modérément inclinée et à des pressions inflationnistes récurrentes et à maîtriser. La Fed est engagée dans un cycle de réduction des taux directeurs, avec un objectif pour les Fed Funds à 3,50 % d’ici la fin 2025. Ce mouvement vise à soutenir une croissance économique modérée tout en maintenant les anticipations d’inflation autour de 2,2 %. Une pente légèrement plus raide de la courbe des taux est attendue, bien que les incertitudes entourant le cycle de détente monétaire pourraient limiter cette progression. Malgré les critiques de la secrétaire au Trésor concernant la récente dépendance aux bons à court terme, aucun changement majeur n’est prévu dans la stratégie d’émissions obligataires visant à allonger la maturité de la dette.

Les rendements des obligations à long terme devraient osciller entre 4,25 % et 4,75 %, fluctuant selon les incertitudes liées à la politique de la Fed et aux données d’inflation publiées. La Fed prévoit de mettre fin à son programme de réduction de bilan d’ici le troisième trimestre 2025. Cette décision pourrait réduire les tensions sur les marchés obligataires en diminuant l’offre de bons du Trésor.

Taux US

Zone Euro : les obligations périphériques restent attractives

La poursuite de la décélération de l’inflation et le manque de moteurs de croissance en zone euro permettront à la BCE de continuer à réduire ses taux directeurs fin 2024 et en 2025. En 2025, les obligations européennes évolueront dans un contexte marqué par une incertitude politique accrue, des trajectoires fiscales divergentes et une politique monétaire accommodante de la Banque centrale européenne. La BCE est engagée dans un cycle de baisse progressive de ses taux directeurs, avec un taux terminal attendu à 1,75 % (voire 2%) d’ici la fin 2025. Cette politique vise à soutenir une économie européenne affaiblie par des perspectives de croissance modérées et des incertitudes externes. Les rendements des obligations souveraines de la zone euro, notamment les Bunds allemands à 10 ans, devraient osciller entre 2,00 % et 2,50 %. Cette fourchette reflète une asymétrie typique des cycles de détente monétaire, où les risques sont davantage orientés vers une baisse des rendements lors des pics d’émissions obligataires. La pente des courbes européennes devrait s’accentuer en 2025. Cette dynamique sera alimentée par la persistance des baisses de taux de la BCE, les incertitudes liées aux politiques budgétaires en Allemagne (notamment une potentielle réforme du frein à l’endettement) et les pressions sur les finances publiques françaises dans un contexte politique instable. Les obligations souveraines espagnoles et italiennes devraient surperformer leurs homologues allemandes et françaises grâce à des fondamentaux macroéconomiques relativement solides et une gestion proactive des politiques budgétaires. En 2025, les émissions nettes d’obligations souveraines dans la zone euro devraient atteindre environ 770 milliards d’euros, un niveau supérieur à celui de 2024. La France sera le principal émetteur, augmentant ainsi l’offre sur le marché secondaire. Nous maintenons une perspective négative sur les actifs français.

Spread 10 ans France – Espagne

Crédit

Les investisseurs crédit devraient entamer l’année 2025 avec une valorisation rarement aussi tendue depuis plusieurs décennies. Toutefois, pour assister à un véritable écartement des spreads, il faudrait une combinaison de deux facteurs : une détérioration des fondamentaux et des éléments techniques défavorables. Nous ne prévoyons ni l’un ni l’autre et estimons que les spreads de crédit devraient rester relativement serrés cette année. Le crédit continuera de représenter une alternative intéressante dans un environnement de baisse des rendements obligataires à l’échelle mondiale.

Nous observons également que le bêta du crédit par rapport aux actions est de plus en plus faible, ce qui renforce son rôle de diversification.

États-Unis : la croissance soutient les spreads

La dynamique des marchés mondiaux du crédit reste solide, soutenue par une croissance mondiale favorable aux entreprises. L’économie américaine continue de surperformer avec une croissance en 2024 dépassant sa tendance, un élément clé pour évaluer les risques globaux. Nous n’anticipons pas de changement significatif dans cet environnement pour les trimestres à venir. Le cycle de réduction des taux des banques centrales à l’échelle mondiale favorise également les spreads de crédit, créant un environnement propice au retour des investisseurs sur cette classe d’actifs. Cette dynamique, qui a soutenu l’équilibre entre l’offre et la demande ces dix-huit derniers mois, devrait se poursuivre en 2025. Les obligations investment grade (IG) devraient continuer d’attirer les investisseurs en quête de stabilité et de rendements modérés. Ce segment bénéficie de fondamentaux solides, avec des bilans d’entreprises généralement bien capitalisés et une gestion prudente de la dette. Les entreprises à forte exposition internationale pourraient tirer parti d’un dollar fort et d’une liquidité abondante en USD, renforçant ainsi leur attractivité. Les obligations IG avec des échéances intermédiaires (5-7 ans) offrent un équilibre intéressant entre rendement et sensibilité aux mouvements des taux. Les obligations à haut rendement (high yield) offrent des primes de risque modérées, reflétant parfois mal des perspectives sectorielles dégradées et une probabilité accrue de défauts liés à des conditions de financement toujours exigeantes. Les entreprises à faible notation, notamment dans les secteurs de l’énergie et des biens durables, pourraient être vulnérables à un ralentissement de la croissance économique. Cependant, la nouvelle administration devrait adopter une approche proactive pour soutenir la croissance, ce qui limiterait une hausse excessive des spreads de crédit. Les obligations high yield à court terme offrent un compromis attractif entre rendement et risque dans un environnement incertain.

Zone Euro: les risques économiques pèsent sur les plus fragiles

En zone euro, la dynamique de croissance est menacée, et nous pensons que les spreads de crédit des notations les plus faibles pourraient en pâtir. Depuis le pic cyclique des primes de risque en octobre 2022, la marge de resserrement des spreads s’est réduite, notamment pour les émetteurs notés BB et B. L’essentiel de la baisse des taux de rendement devrait provenir de la diminution des taux sans risque, impulsée par l’action de la banque centrale. Bien que nous n’attendions pas une récession, nous identifions un risque de dégradation de la croissance, en raison de potentiels changements politiques en France et en Allemagne, ainsi que d’un regain de barrières commerciales. Après une performance exceptionnellement forte du crédit corporate en 2024, soutenue par des fondamentaux techniques solides, des bases résilientes et un contexte macroéconomique en grande partie inchangé grâce aux perspectives de baisses des taux, les fondations des spreads serrés et de la volatilité comprimée commencent à évoluer, et les signaux de turbulences s’intensifient à l’approche de 2025. Les nouvelles émissions pour l’IG européen en 2025 s’élèveraient à 575 milliards d’euros, une modération par rapport au rythme record de 2024. En termes d’émissions nettes, nous prévoyons une baisse matérielle des volumes en 2025, la majeure partie des émissions étant utilisée pour rembourser environ 350 milliards d’euros de dette arrivant à maturité l’année prochaine. Pour le HY , les nouvelles émissions HY européennes en 2025 seraient de 110 milliards d’euros, marquant une légère augmentation par rapport à 2024. Cette dynamique est portée par des besoins accrus de refinancement à taux fixe. Compte tenu de la compression des valorisations entre les notations, nous recommandons de monter en qualité au sein des secteurs et de privilégier une exposition sélective au crédit plutôt que des prises de risque importantes pas suffisamment rémunérées. Nous privilégions les obligations high yield à courte duration en raison de leur portage relativement attractif.

Actions : les entreprises ont su s’adapter

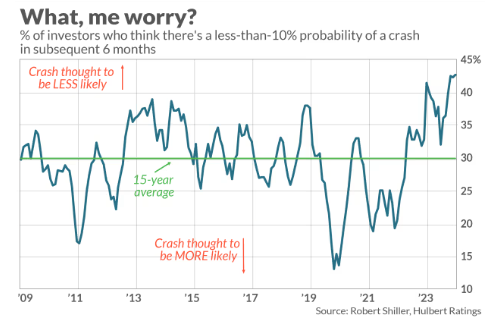

Un pourcentage record de 56 % des consommateurs américains s’attendent à une hausse des prix des actions au cours des 12 prochains mois. Parallèlement, le ratio cours/bénéfice ajusté en fonction du cycle de l’indice S&P 500 a atteint son niveau le plus élevé depuis la bulle Internet. Cette situation est inédite. De plus, 43 % des investisseurs, un chiffre sans précédent, estiment qu’il y a moins de 10 % de chances qu’un krach boursier se produise au cours des six prochains mois.

États-Unis : La valorisation n’est pas le principal driver

Les « nominations » ne semblent pas avoir amplifié l’impact du programme initial de Donald Trump. Par exemple, les tendances négatives dans le secteur de la santé ou positives dans les secteurs pétrolier et financier étaient déjà en place depuis la remontée de Donald Trump dans les sondages et se sont simplement prolongées. Pour les investisseurs, la clé résidera désormais dans la nature des décisions réellement prises, et de la mesure à laquelle elles seront édulcorées par rapport aux promesses électorales. Pour les entreprises américaines, la politique pro-business de l’administration Trump devrait favoriser une amélioration des marges opérationnelles, grâce à deux effets combinés : une augmentation des chiffres d’affaires (stimulus par la bonne tenue de la demande intérieure) et une réduction des coûts liée à la dérégulation. Les secteurs actuellement les plus « chers » continuent d’être les plus recherchés, notamment les technologies de l’information et, plus largement, les secteurs liés à la révolution de l’intelligence artificielle générative. À l’inverse, les secteurs jugés « moins chers », tels que les utilities (fortement endettées dans un contexte de taux élevés), sont délaissés.

Performances des secteurs du S&P 500 depuis le début de l’année.

Il existe cependant certaines opportunités d’investissement. Par exemple, le secteur financier, relativement moins cher, pourrait pleinement bénéficier d’une dynamique de déréglementation, notamment avec une remise en question de la mise en œuvre des accords de Bâle III, malgré leur promotion depuis la mini-crise des banques régionales américaines au printemps 2023. Le secteur immobilier, quant à lui, pourrait profiter d’une poursuite de l’assouplissement des conditions monétaires. Alors que les « MAG 7 » ont porté les indices cette année et représenté près de la moitié des gains, la question du risque de concentration du marché américain se pose. Les 10 plus grandes capitalisations représentent désormais 36 % du S&P 500, contre 20 % en moyenne ces dernières décennies. Au-delà de cette concentration, se pose également la question de la valorisation de ces entreprises et de leur capacité à maintenir le rythme effréné de croissance affiché ces dernières années. Pour l’instant, le modèle n’est pas remis en cause, et nous restons positifs sur ces valeurs, même si nous pensons que leur domination pourrait s’estomper progressivement.

Rappelons que l’écart de croissance des bénéfices par action (BPA) entre ces valeurs et le reste du S&P 493 a atteint 30 % en 2024 et 40 % en 2023. Nous pensons que le segment des small et mid caps devrait être privilégié dans ce contexte. Si un scénario similaire à celui de 2016 (première élection de Trump) se reproduit, la confiance des dirigeants de petites et moyennes entreprises (SMBs) devrait augmenter rapidement.

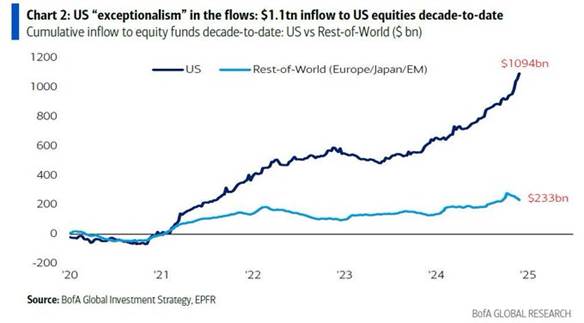

Les actions américaines ont enregistré un afflux de 141 milliards de dollars le mois dernier, soit l’afflux mensuel le plus important de l’histoire.

Flux vers les actions américaines versus le reste du monde

Europe : une valorisation attractive mais justifiée pour le moment

Les marchés européens sont significativement sous-valorisés, en grande partie en raison des incertitudes multiples qui pèsent sur la France et l’Allemagne au plan politique, ainsi que sur l’ensemble de la région au plan géopolitique. La guerre en Ukraine et les tensions commerciales avec les États-Unis et la Chine ont particulièrement affecté les valorisations des entreprises concernées.

Bien que de nombreux facteurs de risque soient déjà intégrés dans les cours, un potentiel d’appréciation durable ne pourra se libérer qu’avec un recul substantiel de ces incertitudes. Quelques éléments de soutien existent à l’échelle globale, mais tant que la BCE n’adopte pas une position plus affirmée pour stimuler la croissance, les flux d’investissements resteront limités. Un éventuel cessez-le-feu en Ukraine, négocié par Donald Trump, pourrait constituer un catalyseur significatif.

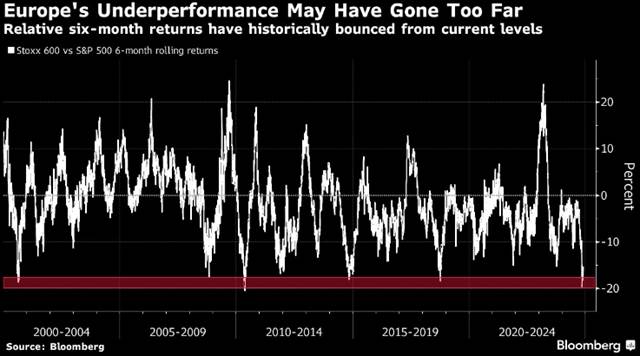

La question centrale reste de savoir dans quelle mesure une potentielle guerre commerciale est déjà intégrée dans les prix des actions européennes. Actuellement, l’Europe se négocie avec une décote de 40 % par rapport aux États-Unis et a enregistré cette année la plus forte sous-performance jamais observée en termes de dollars.

Performance relative 6 mois des actions européennes versus S&P500

Pour le moment, certains fleurons industriels de la « vieille Europe » demeurent au cœur des incertitudes. Dans le secteur industriel, la perte de compétitivité est particulièrement marquée pour les segments énergivores, comme la chimie. Cette situation résulte notamment de la guerre en Ukraine et de la perte de l’approvisionnement en gaz russe à bas coût par pipeline. L’ensemble de l’industrie automobile européenne (constructeurs et équipementiers), confrontée à une transition technologique plus rapide et intense en zone euro que dans le reste du monde en raison de la mise en œuvre du Green Deal et des objectifs d’électrification du parc automobile est particulièrement vulnérable face à la concurrence chinoise à bas prix.Compte tenu du dynamisme de l’économie américaine, contrastant avec la morosité de la demande intérieure européenne, les entreprises du Vieux Continent les plus exposées au marché domestique américain bénéficient d’un avantage compétitif significatif par rapport à leurs homologues davantage orientées sur le marché européen. Pour 2025, la mise en place, ou du moins la concrétisation de la vision du rapport Draghi, pourrait être bien perçue par les marchés. Contrairement aux États-Unis, la transition écologique en Europe pourrait être considérée comme une opportunité de croissance économique.

À court terme, nous restons modérément pessimistes et attendons la prochaine réunion de la BCE pour évaluer sa prise en compte des nouveaux risques. Globalement, nous restons prudents sur la zone euro en comparaison avec les États-Unis.

3 thématiques d’investissements se dégagent sur les marchés d’actions :

- La surperformance économique américaine par rapport au reste du monde

- Les guerres commerciales (attention aux secteurs en ligne de mire des dernières déclarations de Trump – automobile, métaux non-ferreux, textile, matériel informatique, bureautique et télécommunication)

- La géopolitique (le réarmement soutient le secteur de la défense, une éventuelle armistice en Ukraine à surveiller car elle bénéficierait au secteur de la construction et des infrastructures)

En matière de secteurs :

- Aux Etats-Unis :

- Pas de zone d’attention particulière mais des opportunités au sein de chacun de ces secteurs

- + Finance (repentification, dérégulation), + services pétroliers (politique de forage à tout prix de Trump), + défense (réarmement), + immobilier résidentiel (baisse des taux, dérégulation)

- En Zone Euro :

- Dégradation de la conjoncture : attention à la consommation discrétionnaire, à l’immobilier commercial, à la distribution

- Intensification de la guerre commerciale : attention à l’automobile, à l’alimentation et aux boissons

- Difficultés en Chine : attention au luxe

- + Défense, + acteurs exposés aux USA

- Bascule en cas d’armistice en Ukraine (vers construction, infrastructure)

Japon : une clarification monétaire s’impose

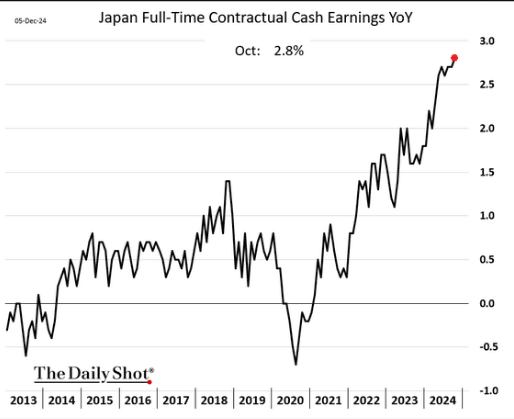

Nous maintenons une sous-pondération des actions japonaises à court terme, bien que l’année 2025 puisse réserver de bonnes surprises économiques. Le Japon a récemment traversé une période d’instabilité politique marquée par des changements significatifs au sein de son gouvernement. Nous attendons une clarification de la politique monétaire de la Banque du Japon (BoJ). Actuellement, le président de la BoJ, M. Nakamura, exprime des réserves quant aux hausses salariales et prône la prudence concernant le relèvement des taux d’intérêt. Cette position pourrait affaiblir davantage la devise et entraîner des interventions abruptes pour la soutenir. Nous préférons attendre un moment plus opportun pour renforcer notre position.

Croissance du salaire annuel au japon

Émergents : Les turbulences douanières ne sont plus une surprise

Chine : le politburo mettra la pression

Les principaux dirigeants chinois prévoient d’assouplir la politique monétaire et d’élargir les dépenses fiscales l’année prochaine, alors que Pékin se prépare à une deuxième guerre commerciale avec Donald Trump, qui prendra ses fonctions le mois prochain. Le Politburo adopte une position monétaire « modérément accommodante » pour 2025. C’est un changement de leur position sur la politique monétaire pour la première fois depuis 14 ans. Cette stratégie reflète l’urgence d’accélérer la politique d’assouplissement déjà adoptée par la Banque populaire de Chine, après que le rebond économique attendu post-pandémie ne s’est pas concrétisé. La Chine doit « vigoureusement » stimuler la consommation et accroître la demande intérieure « dans toutes les directions », selon l’agence de presse officielle de la République populaire de Chine, citant le Politburo. Cette priorité répond à une question cruciale sur laquelle les investisseurs se concentrent pour améliorer les perspectives de croissance du pays.

La Chine traverse une transformation massive : le moteur de sa croissance passe de l’immobilier à l’industrie de pointe, l’épargne des ménages atteint des niveaux sans précédent, et la transition énergétique est en cours. Le 25 novembre, Donald Trump a annoncé sur son réseau social Truth qu’il imposerait des droits de douane supplémentaires de 10 % sur les importations en provenance de Chine, ainsi que des droits de 25 % sur celles en provenance du Mexique et du Canada, à moins que ces pays ne contrôlent le flux de fentanyl et de migrants illégaux vers les États-Unis. Ces droits de douane supplémentaires sur les produits chinois sont alignés sur notre scénario pour 2025. Les actions chinoises sont confrontées à des forces contradictoires : une politique intérieure plus favorable et une nouvelle série de droits de douane imposés par les États-Unis. Concernant ces derniers, le calendrier, l’ampleur et la réponse de la Chine restent incertains. Au-delà des droits de douane, d’autres mesures restrictives, telles que les flux de portefeuille ou les restrictions à l’exportation, pourraient également peser négativement sur les cours des actions. Parallèlement, ces droits de douane pourraient déclencher un soutien budgétaire supplémentaire. La réunion de l’Assemblée populaire nationale (APN) en mars sera un événement clé à surveiller. La dernière saison des résultats a confirmé une stabilisation graduelle des bénéfices, tandis que les valorisations restent globalement raisonnables malgré le rebond du marché, et les positions des investisseurs sont limitées. Nous restons constructifs sur cette zone.

Inde : la désinflation devrait se concrétiser en 2025

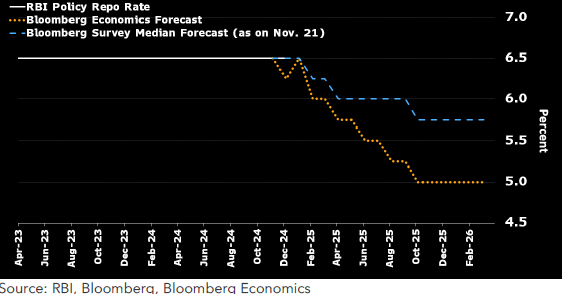

En ce qui concerne l’Inde, nous avions modéré notre perception par rapport à notre plus forte conviction en début d’année. En octobre, l’inflation, à plus de 6 % (limite supérieure de tolérance fixée par la RBI), avait largement dépassé toutes les attentes. La banque centrale indienne a maintenu son taux de repo à 6,5 % pour la onzième fois consécutive, conformément à nos prévisions. Cette décision a été guidée par le dépassement en octobre de la limite supérieure de sa fourchette de tolérance d’inflation (2 % à 6 %) et par un rebond de l’activité après le creux observé entre juillet et septembre. Nous prévoyons un cycle de baisse de 150 points de base à partir de février, ramenant le taux de politique terminal à 5 % d’ici le quatrième trimestre 2025 pour stimuler la croissance. Cela impliquerait un passage à une position accommodante au cours de la seconde moitié de 2025. Le ministre du Commerce et la ministre des Finances ont exprimé la nécessité de réduire les taux. Par ailleurs, le changement prévu du responsable de la recherche en politique monétaire en janvier pourrait accentuer la pression en faveur d’une baisse des taux. À ce stade, la politique monétaire reste excessivement restrictive. Nous anticipons une reprise limitée dans les mois à venir. Nous restons dorénavant plus optimistes quant à la désinflation à venir. L’inflation alimentaire a commencé à diminuer en novembre, ce qui devrait permettre une réduction des primes de risque sur la zone.

Prévision de baisse des taux de la RBI

Devises : l’hégémonie du Dollar américain

Dollar : une pression acheteuse justifiée par les fondamentaux

Le mouvement de 1,08 à 1,05 reflète correctement la victoire de Donald Trump et la perception de l’application de son programme potentiel. Plusieurs mesures annoncées visent à renforcer la compétitivité de l’économie américaine et à limiter la baisse de l’inflation. À ce stade, une grande partie de ces éléments semble déjà intégrée dans les cours.Cependant, un différentiel de taux d’intérêt potentiellement plus élevé en faveur de la zone dollar n’est pas encore pleinement valorisé. La Banque centrale européenne devrait accompagner le ralentissement de la zone euro par une baisse des taux plus importante que ce que le marché anticipe actuellement. De son côté, la Fed pourrait observer les effets de la nouvelle politique de Trump et être contrainte de ralentir son assouplissement monétaire. Ce décalage entre les politiques monétaires des deux zones pourrait accentuer la pression sur l’euro et ramener le cours euro-dollar à la parité d’ici à la fin de l’année 2025.

Surprises économiques entre les US et la Zone Euro

Yen : pression sur la Banque centrale

Le yen, tout comme l’euro, pourrait rester sous pression en raison de taux américains plus élevés. Les investisseurs continueront à tirer profit d’un différentiel de taux très favorable entre la zone dollar et le Japon. Les positions de « carry trade » mises en place depuis plusieurs trimestres devraient rester attractives.

À moins que la Banque du Japon (BoJ) n’opère une véritable hausse de ses taux pendant que la Fed ferait l’inverse, la pression sur la devise nippone restera forte. Une autre limite à cette dynamique serait une intervention plus fréquente de la BoJ sur le marché des changes pour soutenir sa devise. Bien qu’elle ait déjà expérimenté cette approche à plusieurs reprises, les résultats se sont avérés mitigés, créant par ailleurs une volatilité extrême.

USD-JPY

Pétrole : la nécessité d’avoir un pétrole bas

Nous ne modifions pas notre vue négative sur le pétrole en 2025. La victoire de Donald Trump marque un tournant crucial pour la politique énergétique des États-Unis. En 2024, les États-Unis restent un des principaux producteurs mondiaux de pétrole et de gaz naturel grâce aux progrès dans l’extraction par fracturation hydraulique (fracking). L’énergie est évidemment un sujet sensible pour les Américains, représentant environ 7 % de l’indice des prix à la consommation. Cela concerne particulièrement les prix de l’essence, qui représentent environ la moitié de la facture énergétique des ménages. La baisse du prix du pétrole et du gaz est un impératif pour l’opinion publique. Donald Trump a promis de « forer, bébé, forer » pour réduire de moitié les coûts de l’énergie. Le choix de Chris Wright, PDG d’une entreprise de fracture hydraulique, comme secrétaire à l’Énergie reflète sans doute l’orientation générale : libéraliser et produire davantage. L’Inflation Reduction Act de 2022 avait imposé des contraintes significatives à l’industrie pétrolière américaine, notamment l’introduction d’une taxe sur le méthane, fixée à 900 dollars par tonne en 2024, puis augmentée à 1 500 dollars par tonne en 2026. Cette libéralisation annoncée est de nature à faire baisser le seuil de rentabilité moyen pour le baril de pétrole, estimé à 60 dollars. Nous pensons que Donald Trump voit dans la baisse de l’énergie d’une part une manière de contrer les effets inflationnistes de son programme et satisfaire le consommateur et d’autre part comme une pression sur la Russie et l’Iran. L’attention reste dirigée vers les données économiques en provenance de la Chine, premier importateur mondial d’or noir, dont la réussite ou non de la relance économique pourrait fortement faire varier les cours du pétrole dans les prochains mois et mettre à mal le scénario désinflationniste pour 2025. L’OPEP+ est contrainte pour le moment entre la nécessité de maintenir des part de marché et éviter de voir les cours baisser au-delà du seuil de 60 USD le baril. L’organisation a reporté le 5/12 la hausse de ses quotas de production à fin mars 2025

Déclaration du secrétaire général de l’OPEP

{kind=link}