1. La Banque du Japon attend Trump.

2. Trump & l’Europe : Droit de douane ou achat de gaz…. Pas le choix

3. La Fed anticipe Trump.

Chart of the week : L’Italie et l’Allemagne peuvent-il se permettre de payer des droits de douane américains ?

La Banque du Japon attend Trump

La Banque du Japon (BoJ) a décidé de maintenir son taux directeur à 0,25 % lors de sa dernière réunion de politique monétaire de l’année. Bien que certains observateurs envisagent une hausse dès janvier prochain, l’institution préfère temporiser, invoquant plusieurs facteurs pour justifier cette attente.

Lors de cette réunion, la BoJ a réaffirmé que l’économie japonaise poursuivait son redressement, malgré des fragilités locales, et que les anticipations d’inflation avaient progressé modérément. Cependant, elle a souligné la nécessité d’obtenir davantage de données, notamment sur les augmentations salariales à venir, ainsi que d’observer les premières mesures de la politique économique de Donald Trump avant de prendre une décision sur une éventuelle remontée des taux.

Ces éléments laissent entrevoir une possible décision en mars prochain. En effet, les « Shunto » — résultats préliminaires des négociations salariales du printemps — seront disponibles à la mi-mars, juste avant la deuxième réunion de politique monétaire de 2025. Tout porte à croire que les salaires des travailleurs japonais continueront d’enregistrer une hausse substantielle. Par ailleurs, la première réunion de janvier étant programmée seulement quatre jours après l’investiture de Donald Trump, il est probable que la BoJ préfère attendre le printemps pour agir.

« L’incertitude ne disparaîtra jamais. Mais avec le temps, nous disposerons de davantage d’informations que nous pourrons intégrer dans nos prévisions. Il existe un risque que nous soyons en retard si nous attendons trop longtemps », a déclaré Kazuo Ueda, gouverneur de la BoJ, lors de la conférence de presse.

Pour autant, rien ne garantit que les incertitudes liées à la politique économique américaine seront levées d’ici la prochaine réunion, ni même au-delà.

USD-YEN

Notre avis : Nous maintenons une sous-pondération des actions japonaises à court terme, bien que l’année 2025 puisse réserver de bonnes surprises économiques. Le Japon a récemment traversé une période d’instabilité politique marquée par des changements significatifs au sein de son gouvernement. Nous attendons une clarification de la politique monétaire de la Banque du Japon . Actuellement, le président de la BoJ, M. Nakamura, exprime des réserves quant aux hausses salariales et prône la prudence concernant le relèvement des taux d’intérêt. Cette position pourrait affaiblir davantage la devise et entraîner des interventions abruptes pour la soutenir. Nous préférons attendre un moment plus opportun pour renforcer notre position.

Trump & l’Europe : Droit de douane ou achat de gaz…. Pas le choix

Le président élu des États-Unis, Donald Trump, a averti l’Union européenne qu’elle devait s’engager à acheter des quantités « à grande échelle » de pétrole et de gaz américains sous peine de subir des tarifs douaniers.

« J’ai dit à l’Union européenne qu’elle devait compenser son énorme déficit avec les États-Unis par l’achat à grande échelle de notre pétrole et gaz. Sinon, ce sera des TARIFS douaniers partout !!! », a écrit Trump sur sa plateforme Truth Social vendredi.

La menace de Trump fait suite à des propositions déjà émises par Bruxelles pour acheter davantage de gaz naturel liquéfié américain. Cela avait été une planche de salut pour l’Europe après que la Russie ait réduit ses livraisons de combustibles fossiles à la suite de son invasion à grande échelle de l’Ukraine.

La présidente de la Commission européenne, Ursula von der Leyen, a déclaré en novembre que l’UE envisagerait d’acheter plus de gaz aux États-Unis. « Nous recevons encore beaucoup de GNL de la Russie, alors pourquoi ne pas le remplacer par du GNL américain, qui est moins cher pour nous et fait baisser nos prix de l’énergie », a-t-elle déclaré aux journalistes.

Trump a menacé d’un tarif généralisé pouvant atteindre 20 % sur toutes les importations américaines non chinoises. Le mois dernier, la présidente de la Banque centrale européenne, Christine Lagarde, a exhorté les dirigeants politiques européens à coopérer avec lui au sujet des tarifs et à acheter davantage de produits fabriqués aux États-Unis.

Lors de la première présidence de Trump, le président de la Commission européenne de l’époque, Jean-Claude Juncker, avait proposé d’acheter davantage de gaz américain pour éviter les menaces d’une guerre commerciale.

Post de D Trump sur son réseau social

Notre avis : La question centrale reste de savoir dans quelle mesure une potentielle guerre commerciale est déjà intégrée dans les prix des actions européennes. Actuellement, l’Europe se négocie avec une décote de 40 % par rapport aux États-Unis et a enregistré cette année la plus forte sous-performance jamais observée en termes de dollars. Pour le moment, certains fleurons industriels de la « vieille Europe » demeurent au cœur des incertitudes. Dans le secteur industriel, la perte de compétitivité est particulièrement marquée pour les segments énergivores, comme la chimie. Cette situation résulte notamment de la guerre en Ukraine et de la perte de l’approvisionnement en gaz russe à bas coût par pipeline. L’ensemble de l’industrie automobile européenne (constructeurs et équipementiers), confrontée à une transition technologique plus rapide et intense en zone euro que dans le reste du monde en raison de la mise en œuvre du Green Deal et des objectifs d’électrification du parc automobile est particulièrement vulnérable face à la concurrence chinoise à bas prix. Compte tenu du dynamisme de l’économie américaine, contrastant avec la morosité de la demande intérieure européenne, les entreprises du Vieux Continent les plus exposées au marché domestique américain bénéficient d’un avantage compétitif significatif par rapport à leurs homologues davantage orientées sur le marché européen. Nous estimons que la détérioration des perspectives de croissance en zone euro, qui pourrait s’amplifier du fait des impacts sur la confiance de la politique commerciale à venir de D. Trump, conduira la BCE à poursuivre la baisse des taux directeurs en décembre et au cours de l’année 2025 et à adopter une politique monétaire plus accommodante en 2025.

La Fed anticipe Trump

La Réserve fédérale a abaissé les taux d’intérêt de 0,25 point de pourcentage mais a signalé un ralentissement du rythme de l’assouplissement l’année prochaine pour réduire le taux de référence à une fourchette de 4,25 % à 4,5 %, marquant une troisième baisse consécutive. La présidente de la Fed de Cleveland, Beth Hammack, a exprimé une dissidence, préférant maintenir les taux inchangés. Les projections des responsables pour 2025 prévoient moins de réductions que prévu auparavant, reflétant leurs préoccupations concernant une inflation persistante. En réponse à ces préoccupations, les décideurs de la Fed ont également relevé leurs prévisions d’inflation pour l’année prochaine, un message clairement « restrictif » de la part de la banque centrale.

À l’issue de la décision annoncée mercredi, le président de la Fed, Jerome Powell, a déclaré que les paramètres de la politique monétaire étaient « significativement moins restrictifs » et qu’ils pourraient se montrer « plus prudents » avant d’envisager un nouvel assouplissement. Il a également précisé que la décision de décembre avait été « plus difficile » à prendre que lors des réunions précédentes. Selon lui, l’inflation évolue « latéralement », tandis que les risques pesant sur le marché de l’emploi ont « diminué ». L’objectif de la Fed reste de maintenir une pression suffisante sur la demande des consommateurs et l’activité des entreprises afin de ramener l’inflation à l’objectif de 2 %, tout en préservant la stabilité du marché de l’emploi et de l’économie dans son ensemble. Les inquiétudes face à une inflation stagnante au-dessus de 2 % ont conduit les responsables de la Fed à prévoir des réductions limitées des taux en 2025, avec une baisse totale de 0.5% qui ramènerait le taux directeur entre « 3,75 % et 4 % ». Powell a également noté que les responsables avaient commencé à intégrer des hypothèses concernant les politiques prévues par Trump dans leurs projections. Quatre membres envisagent soit une réduction limitée de 0.25% soit aucune baisse pour l’année prochaine. À titre de comparaison, les projections précédentes, publiées en septembre dans le « dot plot », prévoyaient une baisse totale de 1%.

Les prévisions actualisées de mercredi montrent que la majorité des responsables de la Fed s’attendent à ce que le taux directeur se situe entre « 3,25 % et 3,5 % » d’ici la fin de 2026, un niveau supérieur à celui anticipé auparavant. La banque centrale a qualifié les récentes réductions de taux de « recalibrage » de la politique monétaire, reflétant son succès à faire baisser l’inflation. Powell a déclaré mercredi que la Fed entrait dans une « nouvelle phase du processus », alors que les coûts d’emprunt approchent du taux neutre. Les responsables de la Fed ont de nouveau relevé leur estimation du taux neutre, la majorité le situant désormais à 3 %, contre 2,5 % il y a un an. En indiquant que la phase de déclin rapide des taux directeurs lui semblait passée et que désormais un pas plus graduel en fonction des données sera nécessaire, ceci conditionne clairement de nouvelles baisses à des indicateurs plus favorables sur le front de l’inflation.

Taux Fed et marchés de futures

Notre avis : Nous considérons que les craintes concernant le marché du travail se sont atténuées depuis la baisse de 0.5% et les perspectives économiques se sont améliorées. Dans notre dernier flash market, nous anticipions que la Fed exercerait une pression sur le marché obligataire lors de sa réunion. Le recalibrage des anticipations permet désormais à la banque centrale de finaliser son travail en vue de 2025. Pour l’instant, l’absence de véritable retournement de la politique monétaire constitue en soi une nouvelle plutôt positive. Les anticipations d’inflation ne repartent pas à la hausse grâce à la rhétorique de Powell et c’est une bonne nouvelle en soi : La Fed reste crédible.

Même si les projections devraient être marquées par une croissance pour 2024 plus forte qu’annoncé en septembre, une désinflation plus faible cette année, cela ne remettra pas en cause la tendance à la baisse des taux. Jerome Powell devrait avoir un discours plus hawkish pour montrer au marché qu’il reste le garant en ce qui concerne la dynamique des prix. Le maintien des taux réel à long terme au-dessus de 1.75% est sa planche de salut pour éviter toute surchauffe. Concernant les taux d’intérêt, notre fourchette pour les rendements des obligations à long terme (entre 4,25 % et 4,75 %) reste inchangée pour les mois à venir. Cependant, si les taux venaient à dépasser les 5 %, les actifs risqués pourraient renouer avec une dynamique négative, entraînant des conséquences significatives sur les conditions financières. Dans un tel scénario, les taux repartiraient probablement à la baisse.

Nous maintenons une position neutre sur les taux américains. La hausse des rendements souverains continue de peser sur la performance en total return, tout en tirant les rendements des obligations corporate à la hausse. Nous restons néanmoins optimistes sur l’Investment Grade et le High Yield à courte duration, privilégiant le portage, soutenus par une économie américaine qui devrait rester robuste et une inflation qui convergera progressivement vers 2 %.Enfin, notre opinion sur l’USD demeure inchangée. Nous conservons une vision positive sur la devise américaine. Nous pensons qu’un différentiel de taux d’intérêt potentiellement plus élevé en faveur de la zone dollar n’est pas encore pleinement valorisé. La Banque centrale européenne devrait accompagner le ralentissement de la zone euro par une baisse des taux plus importante que ce que le marché anticipe actuellement. De son côté, la Fed pourrait observer les effets de la nouvelle politique de Trump et être contrainte de ralentir son assouplissement monétaire en cours d’année. Ce décalage entre les politiques monétaires des deux zones pourrait accentuer la pression sur l’euro et ramener le cours euro-dollar à la parité d’ici à la fin de l’année 2025. En ce qui concerne les actions, nos perspectives restent modérément optimistes en terme tant qu’il n’y a pas de retournement de la politique monétaire. La volatilité va s’accroitre en 2025 lié principalement à la rhétorique de Donald Trump avec le risque de surenchère dans la guerre commerciale. au crainte d’un retour de l’inflation tout au long de l’année . Même si pour l’instant, ce n’est pas notre scénario, une autre vague inflationniste serait très difficile à endiguer à l’image de la fin des années 70 et serait très dommageable pour les marchés.

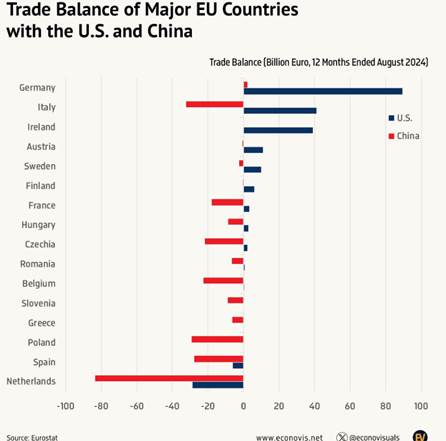

Chart of the Week

L’Italie et l’Allemagne peuvent ils se permettre de payer des droits de douane américains ?

{kind=link}