- Chambre des représentants : une victoire de plus pour Trump.

- La livre sterling sous pression face à des doutes sur la politique budgétaire britannique

- La Fed anticipe Trump.

- Chart of the week : Vision claire de D Trump sur les barrières douanières !

Chambre des représentants : une victoire de plus pour Trump

Mike Johnson est réélu speaker grâce à Trump et malgré les divisions républicaines. Dans une Chambre des représentants fracturée (219 républicains contre 215 démocrates), Mike Johnson a décroché sa réélection au poste de speaker ce vendredi 3 janvier, après un premier vote marqué par des dissensions internes. Le soutien décisif de Donald Trump et des engagements budgétaires fermes ont permis à l’élu de Louisiane de surmonter les résistances au sein de son propre camp. Cette élection, traditionnellement une formalité, a reflété les tensions au sein du Parti républicain. Lors du premier scrutin, trois élus républicains avaient voté pour un autre candidat. Deux d’entre eux se sont finalement ralliés à Mike Johnson, sous l’impulsion de l’ex-président Trump. « Mike sera un grand “speaker”, et notre pays va en profiter. Les Américains ont attendu quatre ans pour du bon sens, de la force et du leadership », a déclaré Donald Trump sur sa plateforme Truth Social.

Pour obtenir ce soutien crucial, Mike Johnson a dû rassurer l’aile radicale de son parti, qui l’accuse d’avoir été trop conciliant avec les démocrates et de porter une part de responsabilité dans la dérive des finances publiques. Depuis l’hémicycle, il a promis des « coupes drastiques » dans le budget fédéral. « Nous allons réduire la taille et l’étendue de l’État pour redonner le pouvoir au peuple », a-t-il affirmé, faisant de la maîtrise du déficit une priorité républicaine. Ces négociations mettent en lumière une ligne politique tournée vers la réduction des dépenses publiques, susceptible de peser sur la croissance et les taux souverains. Mais elles pourraient aussi contrebalancer partiellement les mesures portées par Donald Trump, qui a demandé à son parti de préparer rapidement un texte regroupant baisses d’impôts, durcissement des contrôles aux frontières et augmentation de la production d’énergie.

Pour financer ce programme ambitieux, le président élu a évoqué une hausse des droits de douane. Si ces mesures pourraient stimuler la croissance à court terme, elles risquent de maintenir une inflation élevée, forçant la Réserve fédérale à prolonger sa politique monétaire restrictive. Cette élection a également constitué un baromètre de l’influence de Donald Trump au Congrès. Avant le scrutin, le futur président s’était engagé sans réserve pour Mike Johnson, qualifiant l’élu de « très capable, avec un soutien proche de 100 % ». Même Elon Musk, devenu une figure influente à Washington depuis son rapprochement avec Trump, a apporté son soutien au speaker sortant. « Vous avez mon plein soutien », a-t-il écrit sur X, répondant à un message de Mike Johnson saluant l’appui de Trump. Cette réélection intervient dans un contexte de turbulences inédites au Congrès. Il y a un an, Kevin McCarthy, le précédent speaker, avait été destitué par la droite dure, qui l’accusait déjà de céder trop aux démocrates et de creuser le déficit. Cette éviction avait plongé la Chambre dans un blocage de 22 jours, exposant les fractures profondes du camp républicain. Pour Mike Johnson, ce nouveau mandat au perchoir sera une épreuve de feu. Entre pressions pour réduire les dépenses, attentes des électeurs et ambitions de Donald Trump, le défi s’annonce immense. Mais comme l’a affirmé l’ancien président, « une victoire pour Mike est une victoire pour le Parti républicain ».

Notre avis : A l’approche de son investiture le 20 janvier prochain, Donald Trump démontre qu’il aura les moyen de mener à bien sa politique. Le président élu multiplie les déclarations offensives, ce qui fut encore le cas hier en ce qui concerne les sujets de politiques étrangère (Groenland, Canada, dépenses militaires de l’OTAN, renommer le golfe du Mexique). Depuis quelques semaines, ces éléments ont conduit à réintégrer l’hypothèse d’un mandat « dur » de la part de Donald Trump, ce qui se traduit par une prime de terme plus importante pour les obligations souveraines américaines et porte les taux souverains. Notre fourchette d’intervention sur les taux longs a été rehaussé pour 2025 entre 4.5% et 5%.

Livre sterling sous pression face à des doutes sur la politique budgétaire britannique

La livre sterling a chuté de près de 2 % face au dollar cette semaine, s’échangeant à 1,23 dollar, marquant une baisse de 8 % depuis septembre dernier. Cette dépréciation s’inscrit dans un contexte de tensions sur les taux souverains britanniques et de scepticisme croissant des investisseurs vis-à-vis de la politique budgétaire du gouvernement travailliste de Keir Starmer. Depuis la présentation du budget à l’automne 2024 par la ministre des Finances Rachel Reeves, les taux des Gilts ont bondi, reflétant les inquiétudes sur la hausse des émissions de dette et les hypothèses économiques jugées trop optimistes. En 2025, le Royaume-Uni prévoit d’émettre 300 milliards de livres, dont 20 milliards supplémentaires dès le premier trimestre, pour financer une augmentation des investissements publics. Or, les marges de manœuvre pour atteindre l’objectif d’équilibre budgétaire d’ici 2030 sont faibles : 10 milliards de livres seulement, selon l’Office for Budget Responsibility (OBR). L’économie britannique montre des signes d’essoufflement : ralentissement de l’activité, inflation persistante alimentée par la hausse des salaires et une Banque d’Angleterre contrainte de maintenir ses taux directeurs inchangés en décembre. Hier, le taux souverain à 10 ans a atteint un pic à 4,90 % avant de se stabiliser à 4,82 %, tandis que le 30 ans s’est maintenu autour de 5,45 %.

Les investisseurs doutent désormais de la faisabilité des objectifs budgétaires du gouvernement, qui pourrait être contraint de réduire ses dépenses ou d’augmenter davantage les impôts, des mesures susceptibles de freiner la croissance. Le vice-ministre des Finances, David Jones, a tenté de rassurer devant le Parlement : « La demande pour la dette britannique reste élevée et le marché obligataire fonctionne de manière ordonnée. » Il a toutefois confirmé que l’objectif d’équilibre budgétaire d’ici 2030 est « non négociable », laissant entendre que des ajustements budgétaires pourraient être nécessaires.

Si la volatilité actuelle rappelle la débâcle de l’automne 2022, plusieurs facteurs atténuent les risques d’un choc similaire. Les fonds de pension et assureurs britanniques sont mieux capitalisés et disposent de facilités de financement spécifiques, comme la facilité CNRF mise en place par la Banque d’Angleterre pour stabiliser le marché des Gilts en cas de tensions.Cependant, la faible liquidité du marché obligataire britannique, combinée à une forte offre de papier en ce début d’année, contribue à exacerber les mouvements. Cette semaine, le Trésor a émis deux obligations à 5 et 30 ans, cette dernière enregistrant la plus faible demande depuis fin 2023.

Le Royaume-Uni fait face à un double défi : un déficit budgétaire et un déficit courant structurel, aggravé par la dépréciation de la livre. Cette faiblesse de la devise, bien qu’attendue pour réduire le déficit extérieur, suscite des craintes de fuite des capitaux. Certains observateurs redoutent un scénario de crise rappelant les années 1970, lorsque le Royaume-Uni avait dû solliciter l’aide du Fonds monétaire international (FMI).

Taux UK

Notre avis : nous restons prudent sur les actifs britanniques. Cependant, les Gilts ont suivi la baisse générale des taux mondiaux . Nous ne sommes pas en septembre 2022 quand la hausse subite et violente des taux avait provoqué des pertes chez certains investisseurs gérant leur bilan en actif-passif comme les fonds de pension les taux longs avaient alors bondi de 120 pb en cinq jours, provoquant des appels de marges et des ventes forcées de Gilts qui avaient empiré la situation. Même si la trajectoire de la dette britannique est compliquée, la correction n’est pas liée à une problématique de solvabilité du Royaume-Uni mais à un mouvement de hausse des taux généralisé. L’OBR actualisera ses prévisions le 26 mars, fournissant des indications sur la viabilité des plans budgétaires du gouvernement. En attendant, l’audit des dépenses publiques prévu pour juin sera déterminant pour rassurer des investisseurs de plus en plus sceptiques sur l’avenir économique britannique.

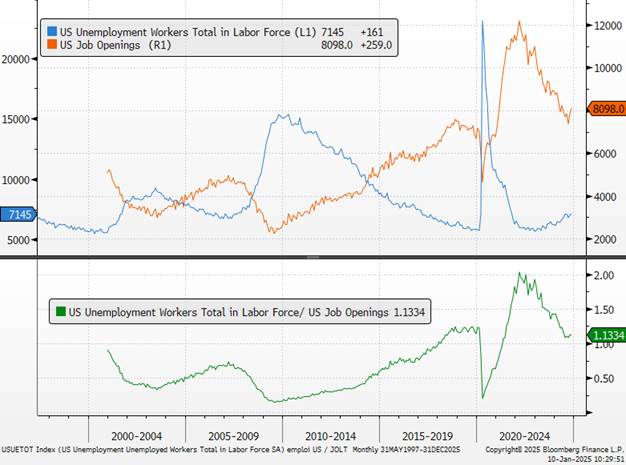

Résilience de la croissance américaine

L’économie américaine continue de surprendre par sa résilience comme l’ont confirmé l’indice ISM services de décembre (54,1 vs 53,5 attendu et 52,1 en novembre) et l’enquête JOLTS de novembre publiés hier (hausse du nombre de postes non pourvus en novembre à 8,1 M vs 7,84 M en octobre révisé à la hausse).Les craintes de mesures protectionnistes restent bien présentes dans l’esprit des chefs d’entreprises qui mentionnent explicitement les craintes des droites douanes dans l’enquête ISM services de décembre. Cela a probablement contribué en anticipation à la nette accélération de la composante prix payés par les entreprises à 64,4 (vs 58,2 en novembre, notamment pour les composants électriques et les ordinateurs qui connaissent des pénuries). L’activité reste toutefois soutenue par la vigueur des nouvelles commandes, signe que la demande domestique a encore de beaux jours devant elle. Cette bonne dynamique s’explique par un marché du travail encore robuste selon l’enquête JOLTS de novembre. Le nombre de postes ouverts non pourvus reste à un niveau élevé si bien que le ratio entre les emplois ouverts et le nombre de chômeurs se stabilise à 1,1, un niveau qui est tout juste compatible avec un taux d’inflation entre 2% et 2,5% selon les analyses de la Fed.

Ces données sont de nature à alimenter les propos plus prudents des membres de la Fed militant pour un ralentissement du rythme d’assouplissement monétaire cette année (deux baisses de taux directeurs)

S’ils ont rappelé qu’une poursuite de la baisse des taux directeurs était encore d’actualité, des membres de la Fed ont évoqué des doutes relatifs au calendrier de l’assouplissement monétaire et ont souligné la nécessité d’une pause dans l’attente d’une reprise du processus de désinflation. Pour l’heure, les déclarations de S. Collins (Fed de Boston), J. Schmid (Fed de Kansas City), P. Harker (Fed de Philadelphie) et M. Bowman (gouverneure) invitent à la patience et au maintien des taux directeurs à leur niveau actuel lors de la prochaine réunion de la Fed les 28 et 29 janvier prochains. La trajectoire de baisse des taux directeurs devra, selon nous, rester graduelle et dépendra en définitive de la teneur des statistiques économiques qui seront publiées au cours des prochains mois, et nous considérons que la Fed sera en mesure de baisser ses taux directeurs de 25 pb en mai. La reprise de la normalisation du marché du travail américain, après plusieurs relevés perturbés par des éléments ponctuels (grèves et événements météorologiques). Celui-ci reste la condition essentielle pour la poursuite de l’assouplissement monétaire par la Fed qui a conditionné ses deux prochaines baisses de taux directeurs à un retour des prix vers la cible de 2%. En outre, ce constat est nécessaire à une rechute des taux souverains américains.

Le potentiel de baisse additionnelle des taux directeurs par la Fed sera toutefois contraint par la politique économique de D. Trump qui sera plus inflationniste. Les premières mesures adoptées par son administration lors de ses premiers jours à la Maison Blanche seront, elles aussi, particulièrement suivies, notamment au regard du niveau d’inquiétudes élevé ces derniers jours. Si celles-ci devaient être moins radicales que ce qu’a indiqué le futur président tant en matière commerciale, migratoire ou budgétaire, cela serait favorable à une baisse des taux souverains. Les bonnes statistiques et la prudence de la Fed conduit les investisseurs financiers à estimer que la banque centrale américaine ne pourra plus baisser ses taux directeurs, dans un contexte où la guerre commerciale raviverait les pressions inflationnistes, maintenant les taux souverains à des niveaux très élevés. Pour inverser la tendance, au-delà du constat d’une politique plus édulcoré que ce que laisse penser les déclarations de D. Trump des derniers jours, il faudra en premier lieu obtenir des signaux qui confirment la poursuite de la normalisation du marché du travail.

Offres d’emplois aux US

Notre avis : Au-delà des droits de douane, c’est la politique migratoire de Donald Trump qui soulève des interrogations pour la Fed. La politique migratoire restrictive de Trump risque de provoquer des pénuries de main-d’œuvre. Cela entraînera une accélération de la croissance des salaires, rendant la politique de la nouvelle administration inflationniste, avant même de prendre en compte les tarifs douaniers. En matière de politique monétaire, le risque réside davantage dans une interruption ou une pause dans la détente monétaire amorcée par la Fed. L’environnement plus inflationniste contraindra probablement la Fed à adopter une politique légèrement plus restrictive que ce qu’elle envisage actuellement. Pour l’instant, l’inflation totale mesurée par l’indice PCE est ressortie en dessous des attentes, à +2,4 %, tandis que l’inflation sous-jacente (« core PCE ») affiche l’une des plus faibles variations mensuelles de ces dernières années. Cependant, cette dernière reste bloquée à 2,8 % en glissement annuel, un niveau dont elle s’est très peu écartée en 2024. La Fed a clairement changer de ton en fin d’année. Nous n’envisageons que deux baisses de taux au maximum cette année

Chart of the Week

Vision claire de D. Trump sur les barrières douanières

{kind=link}