Les trois informations de la semaine à ne pas manquer :

1. Chine : Objectif de croissance atteint

2. Inflation US : une bonne nouvelle à confirmer pour la Fed

3. Les banques américaines fonctionnent à plein régime

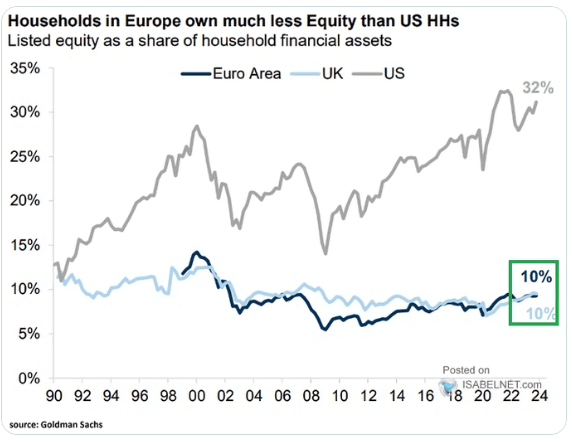

Chart of the Week: taux de détention d’actions des particuliers !

Chine : Objectif de croissance atteint

L’économie chinoise montre des signes de reprise, grâce à la production industrielle et aux exportations. Le PIB chinois du quatrième trimestre est sorti meilleur qu’attendu ce matin et en rebond par rapport au trimestre précédent à +1,6% en variation séquentielle vs +1,3% au T3-24 (soit une variation annuelle de +5,4%).

Cette bonne dynamique est largement attribuée aux effets positifs des mesures de relance annoncées et déployées depuis cet été (baisse des taux d’intérêt, subventions à la consommation, soutien aux collectivités locales), lesquelles étaient nécessaires afin de permettre à la croissance chinoise d’atteindre l’objectif de 5% fixé par le gouvernement en 2024 au regard de la faiblesse de l’activité domestique depuis le début de l’année.

Dans le détail, la croissance a progressé en 2024 grâce à l’industrie et au commerce extérieur, en particulier en fin d’année en anticipation d’un retour des tensions commerciales à l’échelle mondiale après l’investiture de D. Trump comme en atteste le net rebond de la production industrielle en décembre (+6,2% en glissement annuel vs +5,4% en novembre). Dans ce contexte, le défi pour les autorités consiste à relancer la dynamique domestique de consommation afin de compenser le ralentissement à venir du commerce extérieur, comme l’a rappelé le représentant du bureau des statistiques. A ce titre, les ventes au détail de décembre envoient des signaux favorables en rebondissant à +3,7% en glissement annuel, entretenues par le programme d’échange de biens d’équipement et automobiles, même si elles restent affaiblies par les fragilités structurelles qui se reflètent dans la faiblesse de l’inflation. La hausse du taux de chômage à 5,1% en décembre reste l’un des éléments qui inquiète le plus les ménages chinois. L’attention se portera désormais sur la dynamique économique pendant les festivités du Nouvel an chinois (du 28 janvier au 4 février) ainsi que les annonces à l’issue des réunions annuelles du Parlement en mars, au cours desquelles les objectifs économiques seront officialisés (en particulier l’objectif de croissance pour l’année 2025 ainsi que de potentielles nouvelles annonces de soutien budgétaire).

Notre Avis : Les mesures prises par le gouvernement semblent donner des résultats même si l’économie est encore loin d’avoir retrouvé une dynamique forte. Elle reste dépendante de la poursuite de l’assouplissement de la politique monétaire et du renforcement du soutien budgétaire. Le pays a bénéficié d’un net rebond économique en fin d’année dernière mais la perspective d’une hausse des droits de douane américains incite à la prudence pour 2025. Les exportations, l’un des rares points positifs, pourraient s’essouffler avec le retour de Donald Trump à la Maison Blanche. Le président élu des États-Unis a en effet promis une forte hausse des droits de douane appliqués aux produits chinois lors de sa campagne électorale. Les autorités chinoises se sont engagés à stimuler davantage l’économie cette année, mais la portée et l’ampleur des mesures prises par la Chine pourraient dépendre de la rapidité et de l’agressivité avec lesquelles Donald Trump mettra en œuvre les droits de douane ou d’autres mesures punitives.

Inflation US : une bonne nouvelle à confirmer pour la Fed

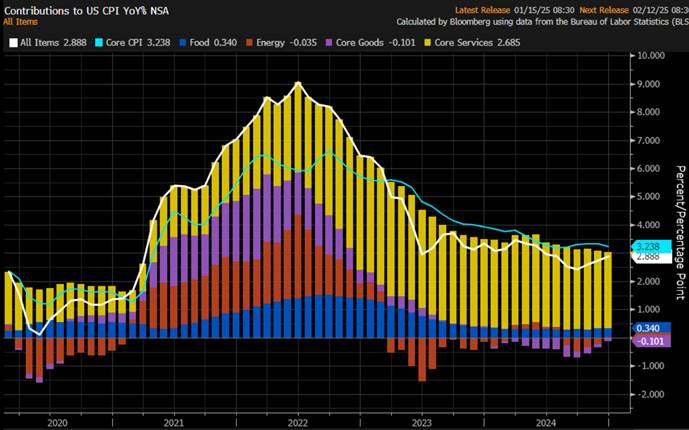

C’est enfin une bonne nouvelle sur le front de l’inflation. La hausse des prix aux Etats-Unis a accéléré en décembre mais elle est conforme aux attentes. (+2,9% en glissement annuel contre 2,7% en décembre). Elle remonte en très large part à cause d’effets de base « énergie » moins favorables. La bonne nouvelle de ce rapport provient du fait que l’inflation sous-jacente (« core CPI ») baisse enfin, à 3,2% en glissement annuel après 3 mois de stagnation à 3,3%. De nombreuses composantes ont contribué à atténuer l’inflation sous-jacente aux Etats-Unis. Les prix des biens ont augmenté assez faiblement, de +0,1% sur un mois, malgré une progression encore élevée des prix des voitures d’occasion, à +1,2% sur un mois. La hausse des prix des services reste trop élevée, mais connait une modération générale progressive pour le quatrième mois de suite. On constate même un troisième mois consécutif de légère modération pour le poste logement («shelter»), si important avec un poids de 36,7% dans l’indice global d’inflation. C’est une réserve de désinflation non négligeable pour la banque centrale américaine. Avec les effets de base a priori favorables le mois prochain, on peut s’attendre à une décrue supplémentaire pour le core CPI de janvier. La reprise du processus de désinflation après plusieurs mois de stagnation a été clairement accueillie favorablement par des responsables de la Fed qui ont exprimé leur confiance en une poursuite du ralentissement de l’inflation.« Le processus de désinflation est en cours. Mais nous ne sommes toujours pas à notre objectif de 2 %, et il faudra encore du temps pour l’atteindre de manière durable » John Williams, président de la Fed de New York. De nombreux indicateurs suggèrent que le marché du travail reste robuste, réduisant l’urgence pour les responsables de la Fed de continuer à réduire les taux. Un rapport mensuel du BLS publié a montré que les emplois non agricoles avaient augmenté de 256 000 en décembre, soit le chiffre le plus élevé en neuf mois, et que le taux de chômage avait légèrement diminué à 4,1 %. Les enquêtes auprès des consommateurs ont enregistré une hausse des mesures des attentes d’inflation. Le processus de désinflation est en cours. Mais la Fed n’est toujours pas à son objectif de 2 %, et il faudra encore du temps pour l’atteindre de manière durable. La Fed veut terminer le travail et reste patiente.

Contributions à l’inflation US

Notre avis : Comme nous l’écrivons depuis plusieurs semaines, le rebond des rendements est devenu une véritable source d’inquiétude, que ce soit pour les consommateurs ou pour les gouvernements confrontés à une lourde charge de la dette. A ce stade, toute légère surprise à la baisse sur l’inflation ou même sur les données économiques pourrait être positive pour les actifs risqués. Le rendement des bons du Trésor à 10 ans a été extrêmement sensible à des changements relativement minimes des perspectives . L’enjeu pour les marchés est d’éviter un scénario d’inversion de la politique monétaire lié aux incertitudes en ce qui concerne les politiques budgétaires, commerciales, migratoires et réglementaires. A ce stade, la Fed devrait pouvoir baisser de nouveau ses taux directeurs, à deux reprises (première en juillet 2025) cette année mais pour que cette dynamique se poursuive il faudra la confirmation à l’occasion du discours d’investiture de Donald Trump lundi 20 janvier et dans les jours qui suivront qu’il appliquera son programme de manière plus édulcorée, réduisant ainsi les risques inflationnistes. Les membres du Fed restent très attentifs aux décisions que prendra D. Trump une fois arrivé au pouvoir le 20 janvier.

Les banques américaines fonctionnent à plein régime

Les mastodontes bancaires américains viennent de publier leurs résultats pour le quatrième trimestre de 2024, marquant une fin d’année dominée par la résilience économique et les tensions sur les taux d’intérêt. Les premiers signes de la santé du secteur bancaire viennent des Etats-Unis, et ils sont bons., JPMorgan, Citi et Goldman Sachs, Bofa 4 des grandes banques internationales américaines, ont montré lors de la publication de leurs résultats annuels, que les signaux positifs qu’elles avaient envoyés au troisième trimestre 2024 sont encore à l’ordre du jour à la fin de l’année.

JPMorgan a publié ses résultats annuels les plus hauts jamais atteints, à plus de 58 milliards de dollars. Les soutiens à l’activité pour 2025 restent vigoureux pour le secteur bancaire américain. Les premiers signes de la santé du secteur bancaire viennent des Etats-Unis, et ils sont bons. Le 15 janvier, JPMorgan, Citi et Goldman Sachs, trois des grandes banques internationales américaines, ont montré lors de la publication de leurs résultats annuels, que les signaux positifs qu’elles avaient envoyés au troisième trimestre 2024 sont encore à l’ordre du jour à la fin de l’année. JPMorgan a publié un résultat net de 58,5 milliards de dollars (56,6 milliards d’euros) pour la totalité de l’année 2024. Ce chiffre impressionnant constitue un record. le résultat net de JPMorgan a dépassé 14 milliards de dollars. «Chaque secteur d’activité a affiché de solides résultats», s’est réjoui dans un communiqué Jamie Dimon, le PDG de la banque. Portées par la volatilité liée à l’élection présidentielle américaine, les activités de banque d’investissement ont procuré des revenus en hausse de 49% par rapport aux trois derniers mois de 2023.

Pour Citi, la tendance est identique. Le résultat net de 2024 a augmenté de 40%, atteignant 12,7 milliards de dollars. «Nous sommes entrés en 2025 avec une dynamique dans toutes nos activités», a commenté Jane Fraser, la présidente-directrice générale du groupe dans un communiqué

Bank of America a annoncé jeudi des bénéfices du quatrième trimestre meilleurs que prévu, rejoignant d’autres banques américaines qui ont profité d’une période dynamique en matière de transactions et de trading, tout en surpassant ses rivaux en termes de croissance des prêts. BofA a plus que doublé ses bénéfices nets par rapport à la même période en 2023, atteignant 6,7 milliards de dollars. Cette augmentation a été amplifiée par le paiement que BofA avait dû effectuer pour renflouer le fonds fédéral d’assurance des dépôts en 2023 à la suite de la crise des banques régionales. Les ventes et le trading ont contribué à cette progression, avec des revenus records dans ce domaine en 2024. La banque a indiqué qu’il y avait eu une augmentation de l’activité liée à l’élection présidentielle américaine, qui s’est poursuivie pour le reste de l’année, les clients se repositionnant en prévision d’un changement de politique sous l’administration de Donald Trump. BofA a également bénéficié de la solidité persistante des consommateurs américains malgré des coûts d’emprunt élevés. La banque a indiqué que les dépenses des consommateurs avec ses cartes de débit et de crédit étaient 5 % plus élevées au cours du trimestre par rapport à la même période de l’année précédente. La banque a signalé la plus forte croissance des prêts dans le domaine des cartes de crédit et des emprunts de ses clients d’entreprises de taille moyenne.

Goldman Sachs a publié supérieurs aux attentes, se félicitant de «résultats solides» dans l’ensemble de ses activités, lui permettant de dépasser largement les attentes des marchés. La banque profite notamment d’une hausse des actifs gérés et d’une augmentation plus marquée de ses activités de Global Banking and Markets, tant sur le trimestre que sur l’année. Sur les trois derniers mois de l’année, le chiffre d’affaires a atteint 13,87 milliards de dollars, en hausse notable de 23% sur un an, et bien supérieur aux attentest.

«Nous sommes très heureux de nos résultats solides tant que le trimestre que sur l’année. Je suis très encouragé par le fait que nous avons dépassé la quasi-totalité des objectifs que nous nous étions fixés il y a cinq ans, avec à la clé une augmentation de nos revenus de près de 50%» sur la période, s’est félicité le PDG du groupe. Dans le détail de ses activités, la branche Global Banking and Markets, qui représente plus de 60% de son chiffre d’affaires, a vu ses résultats progresser de 33% sur le trimestre, par rapport à la même période un an plus tôt grâce notamment à une hausse de près de 25% des frais de commission. Sa branche de gestion d’actifs et de fortune est de son côté en progression de 8% sur la périodeprofitant d’une hausse des actifs gérés, qui lui permettent d’augmenter les revenus issus des frais de gestion qui y sont liés.

Performances normalisées de JP Morgan, Citi, BoFA, Goldman Sachs par rapport au S&P 500

Notre avis : Il est évident que la sortie de crise de l’immobilier commercial aux Etats-Unis est à confirmer mais les soutiens à l’activité pour 2025 restent vigoureux pour le secteur bancaire américain. Si certains acteurs sortent renforcés de cet exercice, d’autres peinent à trouver leur élan dans un environnement financier complexe. La situation reste, pour les banques américaines, particulièrement favorable pour les mois à venir. En premier lieu, les activités de fusions et acquisitions sont attendues à la hausse cette année, de quoi alimenter les revenus de conseil et de financement. Ensuite, si la baisse des taux comprime les marges nettes d’intérêts, c’est-à-dire la différence entre le coût de financement de la banque et les revenus des intérêts des prêts qu’elle octroie, ce mouvement encourage la reprise du crédit, qui est attendue au deuxième semestre outre-Atlantique. Les provisions pourraient être largement compensées par les revenus procurés par la hausse de l’activité. L’élection de Donald Trump a donné un coup d’accélérateur au secteur bancaire. Le président élu et ses conseillers se sont positionnés en faveur d’un allègement de la réglementation. La mise en place des accords de Bâle 3 pourrait être vidée de sa substance, libérant davantage de capitaux pour les organismes bancaires.

Chart of the week

Par rapport aux ménages américains, les Européens présentent des taux de détention d’actions inférieurs, ce qui peut s’expliquer par des attitudes culturelles d’épargne, des différences structurelles dans les systèmes de retraite et une préférence plus forte pour les investissements liquides.

{kind=link}