Les trois informations de la semaine à ne pas manquer

1. Un plan de paix en Ukraine ?

2. EUROPE : vers un net ralentissement des salaires en 2025.

3. La BOE change de ton.

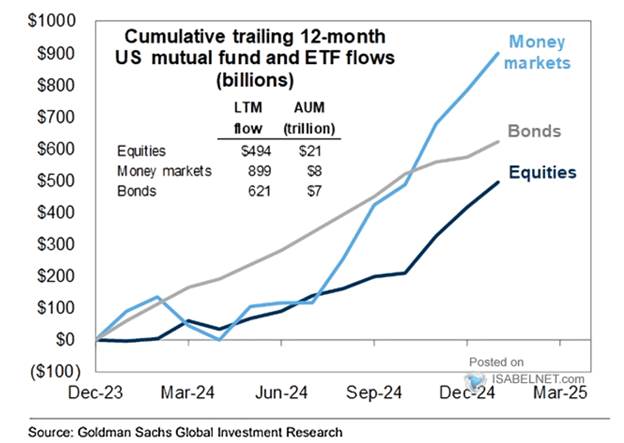

Chart of the Week: Flux vers les money market funds aux US

Un plan de paix en Ukraine ?

Le président américain pourrait annoncer ses propositions pour mettre fin à la guerre en Ukraine dans une semaine à Munich. Les États-Unis maintiennent la pression sur Moscou et Kiev pour les contraindre à négocier un cessez-le-feu. Après avoir créé une onde de choc en annonçant une prise de contrôle de Gaza, le président américain veut maintenant mettre fin à la guerre en Ukraine. S’il a renoncé à sa promesse d’une paix en « 24 heures », il continue à exercer une pression sur Volodymyr Zelensky et Vladimir Poutine.

Le plan de paix de Donald Trump est prêt, selon la Maison Blanche. Il pourrait même être présenté aux chefs d’État réunis lors de la conférence sur la sécurité de Munich qui se tient du 14 au 16 février en Allemagne. Keith Kellogg, l’envoyé spécial du président américain pour l’Ukraine et la Russie, a confirmé sa présence à Munich, avant de se rendre à Kiev. Donald Trump pourrait lui-même faire le déplacement dans la capitale de la Bavière.

Alors qu’on approche du troisième anniversaire du début de la guerre en Ukraine, le président Zelensky craint de perdre le soutien financier américain. Pour le conserver, il a proposé un deal à Donald Trump : confier aux Américains l’exploitation des terres rares ukrainiennes. Le président ukrainien s’est dit aussi prêt à négocier avec Vladimir Poutine.

Jusqu’à maintenant, le président ukrainien excluait lui aussi toute discussion avec l’ennemi russe. L’Ukraine est en grande difficulté sur le plan militaire. En un an, l’armée ukrainienne a reculé, elle a perdu 4 168 km², soit l’équivalent de plus de 40 fois la ville de Paris. Les pertes territoriales se sont accélérées pour l’Ukraine au cours des derniers mois. Compte tenu de sa volonté de parvenir à un accord avec Poutine pour mettre fin aux combats, Trump pourrait présenter les grandes lignes de son plan à Munich, puis profiter du sommet de l’Otan quatre mois plus tard à La Haye (Pays-Bas) pour obtenir le soutien de ses alliés aux pourparlers.

Donald Trump est favorable à un cessez-le-feu et à un maintien des positions sur la ligne de front actuelle. Le président américain veut contraindre l’Ukraine à renoncer à sa souveraineté sur les territoires occupés par la Russie, qui représentent environ un cinquième du pays. En contrepartie, le gouvernement de Kiev exige des garanties de sécurité pour être certain que Moscou ne reprendra pas la guerre.

Notre avis : Si Donald parvient à mettre fin (ou faire penser qu’il mettra fin) à la guerre en Ukraine, cela pourrait améliorer l’ambiance de l’autre côté est de l’Atlantique. L’épisode du cesser le feu à Gaza montre que les annonces peuvent se faire (même si la probabilité est plus réduite). A court terme, nous avons réduit, l’écart d’opinion que nous avions entre les marchés européens et américain. Nous pensons que nous pensons qu’à l’image de ce qui s’est passé à Gaza, des pourparlers entre Vlodymyr Zelensky et Vladimir Poutine seront mis en place et créera un appel d’air en faveur de l’Europe que ce soit au niveau des craintes inflationnistes (sur les matières premières) mais aussi économique (reconstruction, hausse de la confiance).

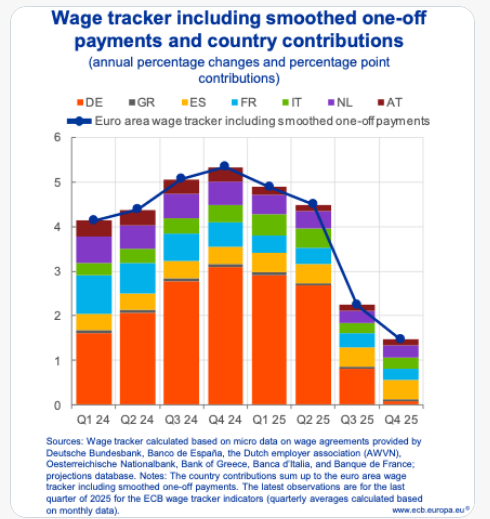

EUROPE : vers un net ralentissement des salaires en 2025

Le principal indicateur de la Banque centrale européenne sur l’évolution future des salaires dans la zone euro continue de signaler un fort ralentissement en 2025, renforçant les espoirs d’un repli supplémentaire de l’inflation. L’indicateur des salaires de la BCE, publié cette semaine , prévoit une hausse annuelle des salaires de 1,5 % au quatrième trimestre 2025. Bien que ce chiffre soit légèrement supérieur à la prévision de 1,4 % publiée en décembre, il reste bien en deçà du pic de 5,3 % enregistré un an plus tôt. La confiance de la BCE dans l’atteinte de son objectif d’inflation de 2 % cette année repose sur l’hypothèse d’un ralentissement des hausses de salaires et d’un fléchissement de l’inflation dans le secteur des services, qui reste proche de 4 % depuis plus d’un an.

Après la réunion de politique monétaire de janvier, la présidente Christine Lagarde a déclaré que « tous les indicateurs dont nous disposons actuellement sont orientés à la baisse et confirment notre confiance dans le fait que les salaires diminueront en 2025 ». Elle faisait évidemment référence à l’indicateur de la BCE, mais aussi à la rémunération par employé, à un autre indicateur fourni par Indeed et à une enquête téléphonique de la BCE auprès des entreprises « la Corporate Telephone Survey ».

Les perspectives de décembre de la BCE prévoient une baisse continue de la croissance des salaires, passant de 4,6 % l’an dernier à 2,8 % en 2027. Des salaires négociés en dessous de 2 % après août 2025, comme le prévoit l’indicateur de la BCE ne seraient pas très éloignés des dynamiques pré-Covid et constitueraient clairement la matière d’un ralentissement excessif de l’inflation. Pour exemple, le syndicat IG Metall a verrouillé des hausses de salaires relativement modérées pour les deux prochaines années. Il est certain que la BCE a besoin d’un ralentissement de la croissance des salaires mais elle ne souhaite pas un décélération trop brutale ni une détérioration marquée du marché du travail.

Notre avis : La crainte sur une inflation salariale étant clairement levée, la Banque centrale européenne devrait continuer de ramener sa politique monétaire en territoire accommodant ces prochains mois avec des nouvelles baisses de 25 pb lors de chaque réunion (jusqu’à 2% des juillet). La poursuite de l’assouplissement des conditions financières soutiendra la consommation mais aussi la reprise de la dynamique de crédit. L’enquête sur les prêts bancaires du 4e trimestre 2024 de la Banque centrale européenne a révélé que les conditions de prêt se stabilisent après s’être considérablement améliorées au cours des deux dernières années. Ces éléments permettront de soutenir la croissance européenne en fin d’année. Les actions européennes à court terme pourraient retrouver de l’attrait comme en témoigne le retour des flux en ce début d’année.

La BOE change de ton

La Banque d’Angleterre a procédé aujourd’hui à une baisse de 25 points de base, comme prévu, mais les deux dissidences en faveur d’une réduction plus importante de 50 points de base, ainsi qu’un compte rendu particulièrement torturé, montrent que le Comité de politique monétaire est profondément divisé. Cette décision de poursuivre l’assouplissement monétaire résulte d’une volonté commune au sein des membres d’alléger le caractère restrictif des conditions financières face à une croissance britannique qui marque le pas et un tassement des pressions inflationnistes.

Si la reprise de l’assouplissement monétaire était attendu, l’enjeu de cette réunion portait davantage sur la communication et le ton employé pour la suite. Lors de son discours, le gouverneur de la BoE, a laissé la porte ouverte à davantage de baisses de taux à la faveur du ralentissement de l’inflation tout en indiquant que l’institution conserverait une approche progressive et prudente afin de tenir compte des incertitudes, notamment celles liées aux politiques de Trump. La banque centrale était également attendue sur la mise à jour de son scénario macroéconomique pour 2025, lequel prévoit moins de croissance et des pressions inflationnistes encore présentes. La BoE a en effet revu à la hausse ses prévisions d’inflation en raison de l’augmentation des prix de l’énergie et de certains prix réglementés tandis que la dynamique sous-jacente devrait rester favorablement orientée.

En parallèle, son scénario de croissance pour 2025 a été révisé à la baisse à +0,75% . La BoE anticipe une activité en contraction en glissement trimestriel au quatrieme trimestre pénalisée par la dégradation des indicateurs de confiance et le contexte budgétaire. La nouvelle prévision de la Banque d’Angleterre est inférieure au consensus en matière de croissance mais nettement plus élevée en matière d’inflation, soulignant la difficulté pour le MPC de trouver un équilibre entre la pression inflationniste à court terme et la faible croissance Une inflation élevée malgré une croissance faible reflète en partie le jugement selon lequel la capacité d’offre de l’économie s’est affaiblie, ainsi que l’augmentation des prix futurs de l’énergie.

Notre avis : La banque centrale sera donc selon nous en mesure de réduire pas à pas ses taux directeurs, à raison d’une baisse de 25 pb par trimestre jusqu’à la mi-2026, ce qui ramènera le taux directeur à 3,75% à fin 2025. La poursuite de l’assouplissement monétaire au Royaume-Uni accompagnera la rechute des taux souverains britanniques tout au long de l’année. La devise devrait rester stable par rapport à l’Euro autour de 0.84.

Chart of the week : Flux vers les money market funds aux US

Malgré les baisses de taux d’intérêt de la Fed, les investisseurs continuent de montrer un fort appétit pour les fonds monétaires américains, reflétant une tendance continue à la recherche de sécurité et de rendement.

{kind=link}