Les mesures concernant les salariés et managers actionnaires de leur société

9. Régime des BSPCE (Bons de Souscription de Parts de Créateur d’Entreprise)

Les BSPCE constituent un dispositif qui permet à une société d’attribuer gratuitement, sous certaines conditions, à ses dirigeants et à ses salariés, le droit d’acheter des actions à un prix définitivement fixé lors de l’attribution.

Ils offrent ainsi la possibilité de réaliser une plus-value, si la valeur de l’action augmente entre la date d’attribution et la date de la cession.

A/ Modification du régime fiscal des BSPCE souscrits à compter du 1er janvier 2025 (donc potentiellement attribués avant)

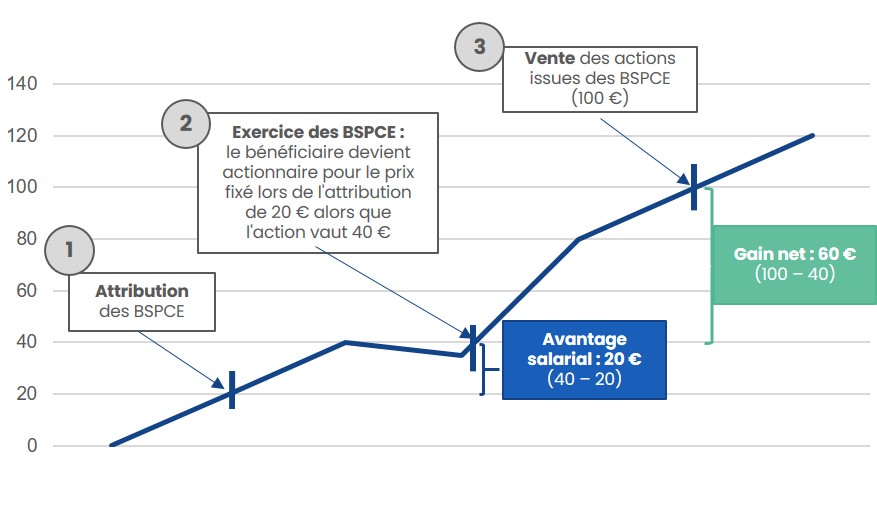

Jusqu’à présent, la cession des actions issues de l’exercice des BSPCE générait l’imposition d’une seule plus-value. Désormais deux catégories de gains sont distinguées, avec une imposition différente :

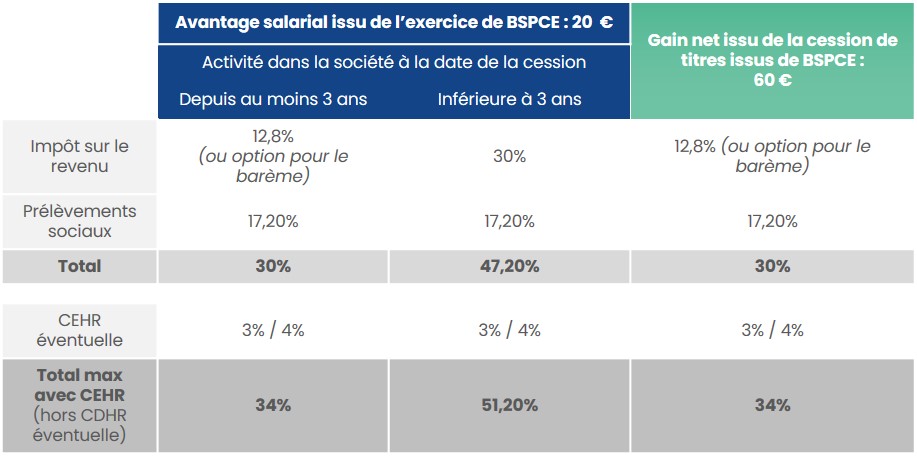

- Un avantage salarial, correspondant à la différence entre la valeur des titres au jour de l’exercice et le prix d’acquisition fixé au jour de l’attribution. Ce gain est taxé à l’IR au taux de 12,8% (avec une option possible pour le barème progressif de l’IR) ; ou à 30% si le bénéficiaire exerce son activité depuis moins de 3 ans (sans option pour le barème progressif).

- Un gain net (plus-value de cession), égale à la différence entre le prix de cession et leur valeur au jour de l’exercice, imposé selon le régime des plus-values de cession de valeurs mobilières, donc en principe au taux de 12,8%.

Remarque : ces deux gains supportent également les prélèvements sociaux au taux de 17,2% et éventuellement les contributions sur les hauts revenus (CEHR et CDHR).

Exemple :

Remarque : les modifications du régime des management packages par la loi de finances pour 2025 peuvent s’appliquer aux BSPCE et modifier la fiscalité de la plus-value de cession (cf. ci-dessous).

B/ Possibilité d’apporter les actions issues de l’exercice des BSPCE à une société holding

Le régime du sursis d’imposition (pour une holding non contrôlée par l’apporteur) et du report d’imposition (pour une holding contrôlée) s’appliquent uniquement à la plus-value de cession, alors que le gain d’exercice, de nature salariale, sera désormais taxable au moment de l’apport des titres issus de BSPCE à la société holding.

Remarque : la taxation du gain d’exercice lors de l’apport pourra s’avérer compliquée pour l’actionnaire, car l’apport ne génère aucun flux financier à son profit.

C/ Interdiction d’exercer des BSPCE dans un PEA et dans un PEE

Un arrêt du Conseil d’Etat du 8 décembre 2023 avait autorisé l’inscription des actions issues de l’exercice de BSPCE dans le PEA, alors que la doctrine administrative l’interdisait.

En réaction, la loi de finances pour 2025 interdit à compter du 10 octobre 2024 (donc sur une base légale), l’inscription des droits ou bons de souscription ou d’attribution et des titres souscrits en exercice de ceux-ci sur un PEA, un PEA PME et un PEE. L’objectif consiste à éviter le cumul d’avantages.

Pour ceux figurant dans un PEA ou un PEA-PME avant le 10 octobre 2024, le titulaire peut les retirer du plan en effectuant, dans un délai maximum de deux mois à compter de la date de ce retrait, un versement compensatoire en numéraire d’un montant égal à la valeur de ces droits ou bons appréciée à cette même date. Ce versement ne sera pas pris en compte pour l’appréciation du plafond des versements autorisés.

10. Management packages et actionnariat salarié : nouveau régime fiscal et social

Rappel du contexte

Depuis notamment des arrêts du Conseil d’Etat rendus en juillet 2021, les gains de cession de titres réalisés par les managers et des salariés actionnaires pouvaient être requalifiés en salaires, lorsque ces gains trouvaient leur source essentiellement dans l’exercice de leurs fonctions.

Cette interprétation pouvait donc générer une incertitude sur le traitement fiscal et social (plus-values de cession de valeurs mobilières ou salaires).

Pour clarifier cette situation, un nouveau cadre fiscal et social est mis en place pour le gain réalisé sur les titres détenus par des salariés ou des dirigeants.

Principe : imposition des gains dans la catégorie des traitements et salaires

Dorénavant, les gains acquis en contrepartie des fonctions de salarié ou de dirigeant doivent en principe être traités fiscalement comme des salaires avec une imposition maximale de 59% (application du barème progressif avec un taux marginal de 45% au titre de l’impôt sur le revenu et 4% pour la Contribution Exceptionnelle sur les Hauts Revenus).

Sur le plan social, les gains réalisés entre le 16 février 2025 et le 31 décembre 2027 seront soumis à une nouvelle contribution salariale de 10% (et non pas aux cotisations sociales applicables habituellement aux salaires).

Remarques :

> L’apport des titres à une société holding ne pourrait pas bénéficier des régimes de sursis et de report d’imposition.

> En cas de donation, le gain net serait calculé et imposé lors de la cession ultérieure des titres au nom du donateur (plus de purge de la plus-latente au jour de la donation).

> Ces titres ne pourraient plus bénéficier du cadre fiscal du PEA.

Exception : traitement comme une plus-value de valeurs mobilières

Le gain de cession (donc à l’exclusion d’un éventuel avantage à l’entrée ou d’un gain d’exercice) peut continuer à bénéficier du régime des plus-values de valeurs mobilières « classique » (flat-tax à 30%, majorée éventuellement des contributions sur les hauts revenus, CEHR et CDHR) sous réserve de respecter les conditions décrites ci-dessous :

- Les titres doivent présenter un risque de perte de leur valeur.

- Les titres doivent avoir été détenus pendant deux ans (sauf pour les AGA et BSPCE).

- Le gain doit être inférieur à trois fois le ratio de performance financière de l’entreprise sur la période de détention des titres.

- Le texte précis que ce calcul doit tenir compte des éléments suivants :

- La valeur réelle de la société correspond à la valeur réelle de ses capitaux propres augmentée des dettes envers tout actionnaire et entreprise liée.

- Des retraitements/ajustements devront être opérés en fonction des situations, notamment pour tenir compte des opérations sur le capital de la société ou des dettes nées postérieurement à l’acquisition des titres.

- En présence d’une société ayant pour objet principal la détention des participations des salariés ou des dirigeants concernés (« ManCo »), la valeur réelle des titres pris en compte est celle des titres de la société opérationnelle détenue par la ManCo, directement ou indirectement.

Ce nouveau cadre fiscal et social est applicable aux cessions réalisées à compter du 16 février 2025, englobant ainsi tous les titres acquis/souscrits/attribués antérieurement à la loi.

Si l’objectif de la loi de finances pour 2025 consiste à sécuriser le régime applicable, il faudra attendre des précisions de la part de l’administration fiscale pour bien appréhender les conséquences pratiques de ce texte, dont la portée se veut assez large.

A-t-il vocation à s’appliquer à tous les gains réalisés par des salariés et des dirigeant ou est-ce qu’il sera, par exemple, réellement possible de distinguer les seuls gains rattachables à l’exercice des activités des gains réalisés en tant qu’actionnaires ?

Il sera également intéressant de voir comment seront appréciés et traités en pratique, les gains lorsque le dirigeant ou le salarié détient dans la société des instruments juridiques multiples (actions ordinaires, actions de préférence, BSPCE…) éventuellement acquis à des dates différentes.

Les mesures concernant les entreprises

11. Nouvelle taxe de 8% sur les rachats d’actions (réduction de capital résultant de l’annulation de leurs propres actions rachetées) ayant leur siège en France et réalisant un chiffre d’affaires annuel supérieur à 1 Md€

Cette taxe, non déductible de l’IS, s’applique aux opérations réalisées à partir du 1er mars 2024, à l’exclusion de certaines réductions de capital, notamment celles liées à des plans d’actionnariat salarié ou facilitant des fusions ou scissions.

12. Report de la suppression de la Contribution sur la Valeur Ajoutée des Entreprises (CVAE) et nouvelle contribution complémentaire de 47,4%

La CVAE avait déjà été diminuée de moitié en 2021 et sa suppression progressive était prévue sur 4 ans, de 2024 à 2027.

La trajectoire de suppression est reportée : taux maintenu pour 2025, 2026 et 2027, puis une baisse progressive à partir de 2028, pour une suppression totale en 2030.

De surcroît, les sociétés assujetties à la CVAE sont redevables d’une nouvelle contribution complémentaire égale à 47,4% du montant de la CVAE supportée. Cette mesure entrera en vigueur au titre de l’exercice fiscal 2025.

13. Instauration d’une contribution exceptionnelle sur les bénéfices des grandes entreprises (> de 1 Md€ de CA en France)

Cette taxe est applicable uniquement au titre du premier exercice clos à compter du 31 décembre 2025 (alors que le budget initial prévoyait déjà une reconduction pour 2026).

Il existe des taux différents et des mécanismes de progressivité pour cette taxe, qui n’est pas déductible de l’IS.

Pour aller à l’essentiel :

> CA entre 1 et 3 Mds€ : contribution exceptionnelle de 20,6% du montant de l’IS.

> CA ≥ 3 Mds€ : contribution exceptionnelle de 41,2% du montant de l’IS.

{kind=link}