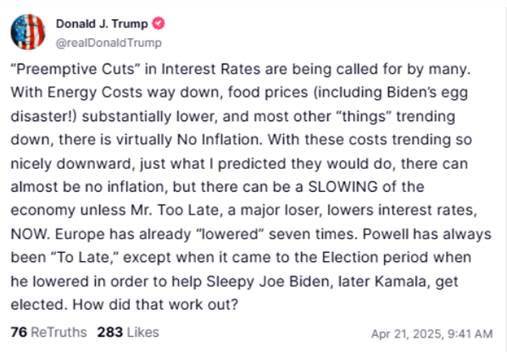

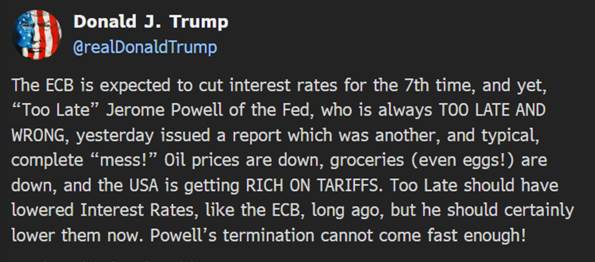

Donald Trump s’en est récemment pris de façon virulente à la politique monétaire de la Banque centrale américaine , laissant entendre que son administration pourrait envisager de limoger son président, Jerome Powell. Trump a intensifié ses critiques, qualifiant ce dernier publiquement de « grand perdant » et réclamant une baisse préventive des taux d’intérêt, allant jusqu’à écrire sur les réseaux sociaux que le départ de Powell « ne peut pas arriver assez vite ».

Cette escalade verbale représente une menace significative à court terme pour les marchés financiers, exacerbée par les incertitudes récentes sur les tarifs douaniers et les interrogations grandissantes sur la gestion économique de Trump. Sur sa plateforme Truth Social, Trump a affirmé qu’il n’y avait « pratiquement plus d’inflation », ajoutant que l’économie pourrait ralentir « à moins que M. Trop Tard, un grand perdant, ne baisse les taux d’intérêt immédiatement ».

Si ces attaques publiques contre Powell ne sont pas nouvelles (Trump avait déjà critiqué Powell durant son premier mandat sans le limoger), elles prennent aujourd’hui une dimension plus inquiétante en raison des récents limogeages d’autres responsables confirmés par le Sénat à la tête d’agences indépendantes (notamment à la FTC, Federal Trade Commission https://edition.cnn.com/2025/03/27/business/fired-ftc-commissioners-trump-lawsuit/index.html). Ces précédents renforcent la crainte que Trump puisse effectivement tenter de destituer Powell ou d’autres membres du Conseil des gouverneurs de la Fed, bien que cette action se heurte à de solides obstacles juridiques, réglementaires et évidemment politique.

De nombreux investisseurs se demandent si un tel scénario est plausible. La probabilité reste faible compte tenu des protections légales entourant le mandat de Powell, mais un départ anticipé ne peut être totalement exclu. Le mandat actuel de Jerome Powell court jusqu’en mai 2026, ce qui laisse envisager une période prolongée d’incertitude pour les marchés financiers.

Kevin Warsh est pour nous pressenti comme successeur potentiel. Warsh, figure influente du secteur financier américain, dispose d’une solide expérience tant dans le secteur privé que public. Ancien gouverneur de la Fed nommé sous l’administration Bush en 2006, il a joué un rôle crucial lors de la crise financière de 2008, collaborant étroitement avec Ben Bernanke, tout en exprimant par la suite des réserves sur certaines politiques telles que l’assouplissement quantitatif. Son mariage avec Jane Lauder, héritière du groupe Estée Lauder, renforce encore son réseau influent à New York.

En 2017, Warsh était déjà candidat pour succéder à Janet Yellen à la tête de la Fed avant la nomination finale de Jerome Powell. Récemment, des discussions entre Trump et Warsh ont eu lieu concernant une éventuelle succession anticipée de Powell. Cependant, Warsh aurait conseillé à Trump de respecter la durée légale du mandat actuel. Selon certaines sources, Warsh et le secrétaire au Trésor Scott Bessent auraient mis en garde contre les risques importants qu’une telle démarche ferait peser sur la stabilité des marchés financiers.

Dans ce contexte, la réunion prochaine du conseil de la Fed des 6 et 7 mai sera scrutée de près, Trump pouvant y exercer des pressions politiques en amont. Toutefois, une modification significative de la politique de la Fed semble peu probable compte tenu de la position actuelle axée sur une approche « data-dependent ». Par ailleurs, Jerome Powell ne dispose que d’une voix parmi les membres du FOMC, et un limogeage visant à abaisser les taux pourrait même avoir l’effet inverse, avec les autres membres probablement opposés à une telle initiative.

Un renvoi prématuré de Powell provoquerait sans aucun doute des contestations judiciaires immédiates fondées sur le Federal Reserve Act de 1913, qui stipule clairement que les gouverneurs, y compris le président, ne peuvent être révoqués que « for cause. » (faute, négligence ou incapacité). L’administration Trump remet toutefois en cause la constitutionnalité des protections légales accordées aux dirigeants des agences indépendantes, une stratégie qui vise à étendre le contrôle présidentiel conformément à la théorie de « l’exécutif unitaire ». La théorie de l’« exécutif unitaire » (unitary executive theory) est une doctrine constitutionnelle américaine selon laquelle le président des États-Unis possède le pouvoir exclusif et absolu de contrôler toutes les branches exécutives du gouvernement fédéral.

Cette stratégie pourrait remettre en question le précédent historique de 1935, « Humphrey’s Executor v. United States », qui limite strictement le pouvoir de révocation présidentiel. Si Trump venait à tenter une révocation motivée uniquement par des divergences politiques, Powell et ses alliés seraient susceptibles de riposter juridiquement, plongeant la Fed dans une crise institutionnelle sans précédent.

Fed spectromètre

Une telle situation pourrait déstabiliser durablement la confiance dans l’économie américaine et les marchés financiers, entraînant potentiellement une accélération de la dépréciation du dollar et une hausse des taux longs américains face aux craintes d’une perte de contrôle sur l’inflation.

Si la possibilité juridique de limoger Powell reste très faible, son éventualité représente un risque majeur pour la stabilité économique et financière. La baisse du dollar reste largement notre scénario principal. Trump a déclaré que l’économie américaine devrait avoir des taux d’intérêt plus bas pour anticiper la faiblesse largement anticipée suite à sa guerre commerciale. Pour calmer les marchés (et le président !) sans compromettre la crédibilité de la Fed, Powell pourrait décider d’une baisse symbolique des taux dès juillet (voire en mai) , dans l’objectif d’apaiser les tensions tout en évitant une crise systémique et sans mettre en péril la crédibilité du FED.

Dollar index

{kind=link}