Les trois informations de la semaine à ne pas manquer et ce que nous en pensons :

- Powell fait la sourde oreille aux injonctions de Trump

- Pétrole : l’OPEP + relance la bataille des parts de marché

- Les Etats-Unis obtiennent un premier accord.

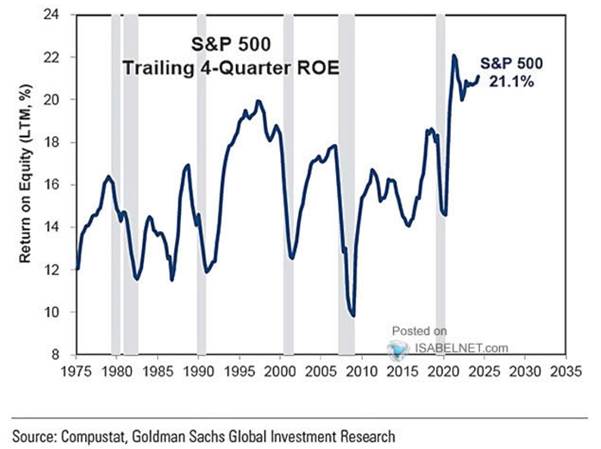

Chart of the week : Profitabilité des entreprises américaines

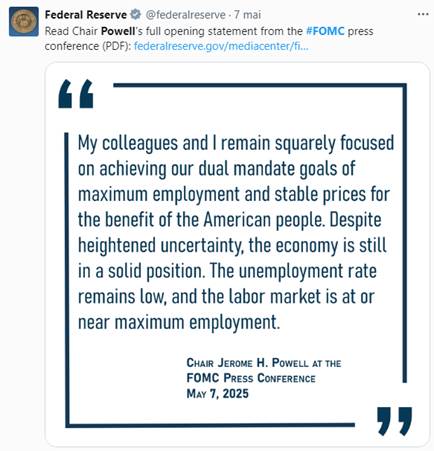

Powell fait la sourde oreille aux injonctions de Trump

La Réserve fédérale a choisi le statu quo. Réunie mercredi soir, l’institution a maintenu son taux directeur dans la fourchette de 4,25 % à 4,50 %. Face à la presse, son président Jerome Powell a souligné « la solidité de la croissance hors commerce extérieur » et « la résilience du marché du travail ». « Nous n’avons pas à nous précipiter », a martelé Jerome Powell, avant d’assurer que les prises de position de Donald Trump sur la politique monétaire « n’affectent pas » l’action de la Fed. La décision, prise à l’unanimité, vise à laisser le temps d’évaluer l’effet des nouveaux droits de douane sur l’inflation. Toujours supérieure à l’objectif de 2 %, l’inflation s’est accélérée au dernier trimestre. Selon la Fed, la guerre commerciale accroît à la fois le risque d’une poussée des prix et celui d’un ralentissement de l’emploi : un cocktail qui complique la tâche des banquiers centraux. Pour l’heure, le premier danger l’emporte ; les tarifs voulus par l’administration Trump pourraient propulser l’inflation bien au-delà de 3 %. Seule éclaircie : la Fed ne détecte plus de tensions inflationnistes sur les salaires. Mais tant que les principaux différends commerciaux ne seront pas réglés, la prudence restera le maître-mot. « La suite dépendra de l’équilibre des risques », a résumé Jerome Powell, refusant de s’engager sur la trajectoire future des taux.

Notre avis : Le face-à-face entre le président des États-Unis et Jerome Powell entre dans une phase décisive. Pour l’heure, les indicateurs d’activité ne laissent pas encore transparaître la détérioration attendue, mais les pressions inflationnistes restent bien orientées à la hausse. Dans ce contexte, la prudence demeure. Le calendrier place tous les projecteurs sur juillet : fin du moratoire sur les droits de douane d’un côté, réunion du FOMC de l’autre. Ces deux échéances pourraient servir de déclencheur à une désescalade commerciale… ou au contraire l’enliser davantage. Pour apaiser les marchés et, accessoirement, la Maison-Blanche sans compromettre sa crédibilité, la Fed pourrait opter fin juillet pour une réduction de taux limitée, plus psychologique qu’économique. Un geste mesuré qui viserait à contenir les tensions financières tout en préservant l’indépendance de l’institution.

Pétrole : l’OPEP + relance la bataille des parts de marché

L’OPEP +, l’alliance qui réunit les producteurs de l’OPEP et leurs partenaires, a décidé d’ouvrir un peu plus les vannes. À compter de juin, huit de ses membres — dont l’Arabie saoudite et la Russie — augmenteront leur production de 400 000 barils par jour. Le cartel envisage même de répéter l’exercice chaque mois jusqu’en novembre, ce qui porterait l’injection supplémentaire à environ 2,2 millions de barils par jour. Cette offensive intervient alors que les stocks mondiaux flirtent avec leurs planchers historiques, pénalisés par les difficultés du Venezuela et la stagnation de la production américaine de pétrole de schiste. Pour Riyad, il s’agit surtout de regagner du terrain face aux acteurs hors cartel : l’OPEP + a vu sa part de marché s’effriter ces dernières années, au profit des États-Unis. Reste que l’unité du groupe vacille. L’Irak, le Kazakhstan et les Émirats arabes unis pompent déjà environ 1,2 million de barils par jour au-delà de leurs quotas officiels. Le Kazakhstan a même prévenu qu’il ferait passer ses impératifs budgétaires avant la solidarité du cartel , un rappel que la « discipline » OPEP + est souvent théorique. Côté saoudien, le geste s’adresse aussi à la Maison-Blanche. L’administration Trump milite pour des prix plus bas, à la fois pour soulager ls automobilistes américains et pour maintenir la pression économique sur la Russie. Les finances du royaume, elles, restent fragilisées par la faiblesse du brut ; Riyad parie que des volumes plus élevés compenseront des prix plus modérés.

Prix du Brent et de WTI

Notre avis : À court terme, les fondamentaux demeurent tendus, ce qui devrait empêcher toute dégringolade immédiate. Mais l’excédent de capacité au sein de l’OPEP + et la menace d’une récession mondiale laissent présager une pression durable sur les cours. Nous tablons sur une stabilisation à court terme. Pour l’Europe, un baril plus abordable contribuerait à freiner l’inflation et donnerait à la Banque centrale européenne davantage de marge pour abaisser ses taux. Sur le plan politique, la mesure offre un coup de pouce indirect à Donald Trump, dont la popularité pâtit de l’érosion du pouvoir d’achat des ménages américains. À l’inverse, les producteurs de schiste outre-Atlantique voient leur rentabilité vaciller : en deçà de 60 dollars le baril de WTI, nombre d’entre eux basculeraient sous leur seuil de rentabilité. Nous relevons notre recommandation à neutre, avec un objectif de 60 USD pour le WTI inchangé, un niveau charnière qui déterminera la capacité de l’industrie américaine à rester dans la course à la production.

Les Etats-Unis obtiennent un premier accord.

Le président américain a indiqué depuis le Bureau ovale avoir conclu les bases d’un «accord commercial historique» avec le Royaume-Uni et s’est dit ravi d’annoncer cette avancée le jour anniversaire de la victoire des Alliés en 1945. Le compromis trouvé entre Londres et Washington constitue une étape majeure dans la guerre commerciale lancée par les Etats-Unis. L’onde de choc tarifaire lancée par les États‑Unis vient de connaître un premier apaisement d’envergure. Londres et Washington ont scellé un compromis majeur qui pourrait servir de modèle aux négociations à venir. Le Royaume‑Uni n’échappe pas aux taxes : le taux de 10 % restera la norme pour ses exportations vers les États‑Unis un plancher désormais gravé dans le marbre. En retour, Downing Street a accepté de réduire ses propres barrières douanières sur les biens américains de 5,1 % à 1,8 % et surtout de passer pour quelque 10 milliards de dollars de commandes chez Boeing, selon Howard Lutnick. Mais le deal comporte aussi des gains clés pour Londres : Automobile , métallurgie , aéronautique

À noter que la taxe britannique sur les géants du numérique reste intacte ; cet élément, sensible pour Bruxelles, n’a pas fait dérailler les discussions. Pour la Maison‑Blanche, cet accord constitue un « prototype ». Donald Trump a promis d’autres signatures rapides, laissant espérer une poursuite de la désescalade. Prochaine étape : la rencontre de ce week‑end avec les négociateurs chinois, cruciale pour juguler la spirale protectionniste entre les deux superpuissances. Le dernier tableau du commerce extérieur chinois rappelle l’urgence : en avril, les ventes vers les États‑Unis ont plongé de 21 % sur un an, tandis que les expéditions vers le reste du monde bondissaient de 8,1 %. La hausse de 21 % vers l’ASEAN laisse planer le soupçon d’un contournement des tarifs américains. Vers l’Europe, la progression d’environ 10 % reste conforme à la tendance récente, insuffisante pour l’instant, pour nourrir les craintes d’un choc désinflationniste à la BCE.

L’Union européenne peaufine sa riposte face à Donald Trump : la Commission a publié la liste ( valorisée à 95 milliards de dollars ) de produits américains (automobiles, aéronautique, agriculture, spiritueux) susceptibles d’être taxés si le dialogue échoue. Cette menace fait écho aux offres européennes de baisse de droits et d’achats accrus : un duo « carotte‑bâton » que Bruxelles espère assez dissuasif.

Notre avis : Reste à voir si l’exemple britannique entraînera d’autres capitales dans son sillage. Entre l’échéance du moratoire américain sur les droits de douane et les prochains sommets multilatéraux, les semaines à venir diront si la trêve se transforme en véritable désescalade ou si le bras de fer commercial repart de plus belle. Premier partenaire commercial du Royaume-Uni, les États-Unis ont enregistré l’an dernier un excédent de 11,9 milliards de dollars (10,6 milliards d’euros) avec ce pays, selon le Bureau du Recensement. Cette négociation est donc sans doute la plus simple parmi celles engagées avec les autres grandes économies, puisque le déséquilibre commercial penche en faveur de Washington. La période de tensions commerciales est toutefois loin d’être close. De nouveaux droits spécifiques pourraient bientôt être décrétés par le président américain. L’augmentation des tarifs imposés à la Chine fait également craindre une hausse de l’inflation et un ralentissement de la croissance aux États-Unis. L’action de Donald Trump nous paraît avant tout défensive face à un risque extrême.

La volonté affichée de la Fed de ne pas intervenir, malgré la déstabilisation économique et un risque inflationniste récurrent, soulève également des questions. Nous continuons à privilégier les pays capables de négocier, de mettre en place des mesures de rétorsion si nécessaire et de soutenir leur économie intérieure grâce à des plans de relance et à une politique monétaire accommodante. À ce titre, l’Europe reste, selon notre analyse, la zone géographique à privilégier : elle nous semble plus résiliente et plus attractive en termes relatifs. En Chine, Scott Bessent et Jamieson Greer, représentants américains du Commerce, rencontreront le vice-Premier ministre He Lifeng pour apaiser les tensions commerciales. « Nous ne voulons pas nous dissocier, nous voulons un commerce équitable », a déclaré M. Bessent à Fox News. Quelques heures après cette annonce, la PBOC a abaissé son taux directeur et réduit le ratio de réserves obligatoires des banques afin de soutenir l’économie. Nous estimons que ces discussions pourraient déboucher sur une réduction des tensions sino-américaines, car les droits de douane actuels (145 % et 125 %) menacent l’activité des deux pays. Même si nous conservons à court terme une opinion négative sur les pays émergents (leur forte dépendance aux États-Unis laisse peu de marge de négociation ) , nous demeurons plus constructifs sur la Chine, même si la volatilité sera exacerbée par les allers-retours entre tensions et apaisements avec Washington.

{kind=link}