JUILLET DONNERA DES RÉPONSES

Difficile de dire si les tensions commerciales seront contenues au deuxième semestre, mais les négociations auront alors largement progressé. Les volte-face de Donald Trump montrent qu’il est plus pressé que ses « partenaires ». Le président américain, déterminé à imprimer sa marque avant les élections de mi-mandat de 2026, veut à tout prix démontrer l’efficacité de son programme économique. Il mise sur un calendrier resserré, espérant que les mesures adoptées auront un effet rapide et visible. Il mettrait en péril sa majorité au Congrès s’il provoquait une récession ou une crise financière.

Publication de D. Trump sur son réseau social

À mi-parcours de la période de grâce de 90 jours accordée par Trump pour les tarifs réciproques, les négociations commerciales semblent s’enliser et les marchés deviennent de nouveau nerveux. Trump perd patience et a menacé, à la fin de la semaine dernière, d’imposer des droits de douane de 50 % sur les produits de l’UE avant de se raviser. La question est de savoir s’il a réellement l’intention d’agir ou s’il cherche simplement à accentuer la pression pour accélérer les négociations.

Maintenant que le gouvernement américain a commencé à percevoir davantage de droits d’importation, nous devons nous demander qui paie et qui paiera entre les fournisseurs étrangers, les entreprises américaines et les consommateurs. Nous devrions avoir la réponse d’ici quelques mois.

De manière générale, les marchés ne reflètent pas le potentiel de détérioration de la conjoncture macroéconomique ni les dégâts créés par les allers-retours du président américain. Nous restons encore prudents sur les marchés actions, qui offrent une visibilité limitée malgré les bons résultats publiés au premier trimestre. Les estimations à plus long terme montrent que la plupart des classes d’actifs sont négativement corrélées au dollar américain, ce qui suggère qu’un dollar plus faible devrait être positif pour les marchés mondiaux, tant actions qu’obligations, et tant pour les marchés émergents que développés.

US : LA POLITIQUE DE L’ALLER-RETOUR

Sur le plan économique, les États-Unis éviteront la récession en 2025, avec une croissance encore résiliente (1,4 %). Mais les risques s’accroissent en fin d’année. Les négociations commerciales récentes laissent penser que l’administration américaine souhaite conclure des accords. Le report des tarifs les plus extrêmes entre les États-Unis et la Chine permet également de mettre en place d’autres amortisseurs : réductions d’impôts américaines et efforts de déréglementation.

Face à la dégradation du marché obligataire et à la contestation grandissante des chefs d’entreprise et des élus républicains, le Président américain avait déjà annoncé une trêve de 90 jours dans l’application des droits de douane réciproques, après avoir proclamé, une semaine auparavant, le « Liberation Day ». Toutefois, la période de tensions commerciales est loin d’être résolue : de nouveaux droits spécifiques pourraient bientôt être décrétés par le Président. La période est propice aux volte-face de ce dernier.

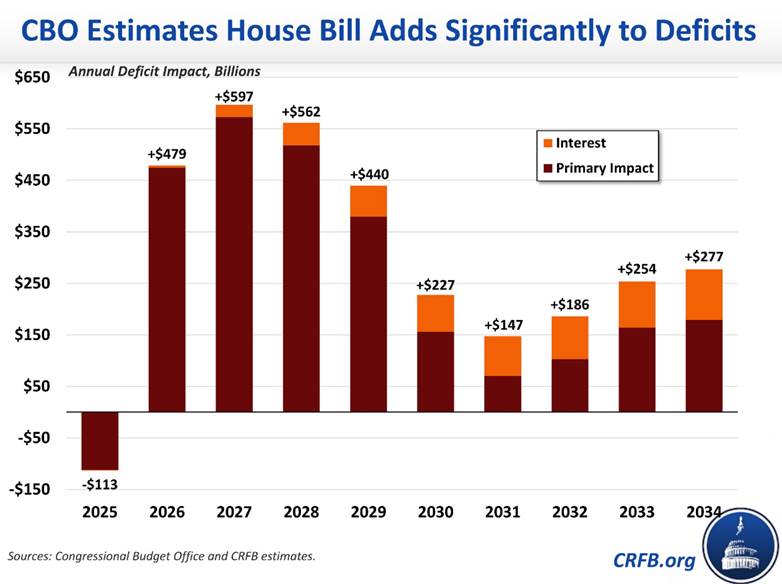

Trump doit rassurer un Congrès avide de ressources fraîches et tenir ses promesses de réduction du déficit avant le 4 juillet. À la Chambre des représentants, le projet de loi de finances a été adopté de justesse (215 voix contre 214), contraignant le Président à user de son influence pour obtenir des appuis. Le texte, long d’un millier de pages, comprend notamment la prolongation des coupes fiscales majeures de 2017. Modestement baptisé One Big Beautiful Bill Act, il vise à déployer une série de mesures budgétaires et fiscales inscrites dans l’agenda politique du nouveau président. De nombreuses voix soulignent qu’il pourrait accroître significativement le déséquilibre des finances publiques américaines. Bien qu’il puisse encore être modifié marginalement par le Sénat, le Bureau du budget du Congrès (CBO) estime que, sur la prochaine décennie, il ajouterait 3 100 milliards à la dette publique (200 à 300 milliards USD par an, soit +1 point de PIB nominal en 2025). Le CBO ne tient pas compte des recettes supplémentaires liées aux droits de douane, qui demeurent la pierre angulaire du financement du projet.

Trump est pressé et doit rester crédible vis-à-vis du Congrès. De l’autre côté de l’Atlantique, l’UE — dont le rythme de décision est habituellement lent, malgré sa capacité de négociation (comme on l’a vu lors du Brexit ou de la crise souveraine) — peine à formuler une réponse rapide. Le délai accordé avant l’application des sanctions vise à précipiter les discussions au bénéfice des Américains. En l’état, la TVA européenne apparaît comme un point de friction : les exportateurs américains souffrent d’un désavantage concurrentiel face aux entreprises du Vieux Continent, qui ne facturent pas cette taxe sur les biens destinés à l’exportation. Jusqu’à présent, les négociations ont été semées d’embûches, sans qu’un terrain d’entente soit clairement dégagé. Toutes les demandes unilatérales des États-Unis qui porteraient atteinte à l’autonomie du bloc en matière de réglementation et de fiscalité resteront probablement des lignes rouges.

Comme avec la Chine, le recul de Donald Trump nous paraît avant tout défensif face à un risque extrême. Mais qu’en sera-t-il le 9 juillet 2025 ? Le temps presse pour le président, qui veut voir son programme appliqué le plus vite possible afin de démontrer les bienfaits de sa politique avant les élections de mi-mandat de 2026.

La volonté affichée de la Fed de ne pas intervenir face à la déstabilisation économique et à un risque inflationniste récurrent soulève également des questions. Les données économiques restent solides, même si les soft data se détériorent. Rien ne presse : dans un contexte budgétaire et commercial incertain, nous estimons que la Fed attendra le mois de septembre, lorsqu’elle disposera d’une meilleure visibilité, pour poursuivre l’assouplissement monétaire.

Taux du FED via les contrats futurs

Sources : Bloomberg, Groupe Banque Richelieu

Les résultats du premier trimestre demeurent satisfaisants ; toutefois, les surprises positives masquent des chiffres d’affaires décevants. Les sondages indiquant la volonté des chefs d’entreprise de répercuter les hausses de tarifs sur le consommateur ne sont guère rassurants. Le bras de fer entre le Président des États-Unis et le Président de la Fed n’en est qu’à ses débuts. Les indicateurs d’activité n’annoncent pas encore la détérioration à venir, mais l’inflation devrait rester sous pression.

Nous conservons donc une stratégie de prudence relative sur les marchés d’actions, avec une opinion négative sur le marché américain. Nous attendons une désescalade franche des tensions commerciales et un changement de cap de la Fed, qui passerait par une baisse de taux appelée à se poursuivre. Le mois de juillet devrait apporter des réponses : il coïncide avec la fin du moratoire sur les droits de douane et une réunion du FOMC. Nous conseillons un stock-picking ciblant des valeurs de qualité.

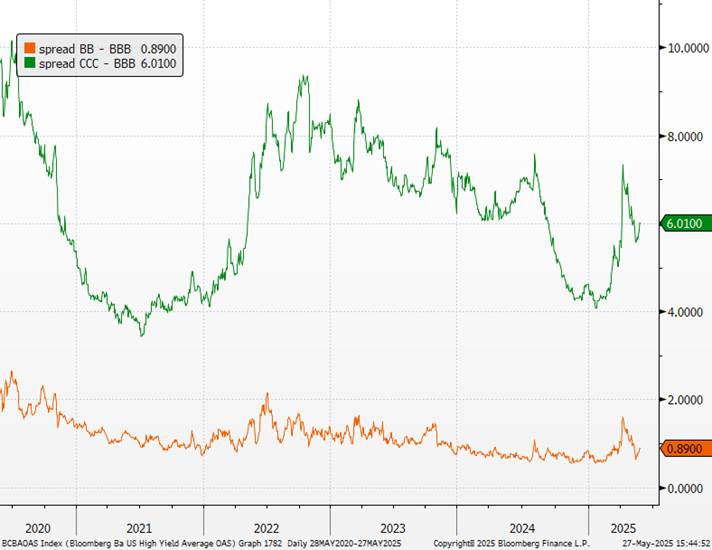

Sur les obligations souveraines, notre cible a été réhaussée entre 4,5 % et 4,75 %. Les taux à long terme demeurent relativement instables et les risques nous paraissent orientés à la hausse, du fait notamment de nombreuses adjudications et d’un risque sur des questions budgétaires. En relatif, les obligations Investment Grade de duration courte constituent un choix cohérent. Nous restons à l’écart des segments les plus fragiles compte tenu des risques de refinancement : les spreads du haut rendement se situent sous leurs niveaux récessionnistes ou de fort ralentissement, et le risque s’accroît en fin d’année. Le segment le plus bas du high yield (CCC) envoie des signaux d’alerte, indiquant que l’économie américaine pourrait bientôt faire face à une croissance plus lente, à une inflation plus élevée et, potentiellement, à une récession. Nous conseillons enfin de continuer à couvrir une part significative des expositions en dollars pour le moment.

Spreads BBB/BB et BBB/CCC

L’Europe : l’Allemagne et la BCE au soutien de la résilience de l’économie

Sur les autres zones géographiques, nous privilégions encore les pays capables de négocier, de mettre en place des mesures de rétorsion si nécessaire, et de soutenir leur économie intérieure via des plans de relance et une politique monétaire accommodante (Europe, Chine).

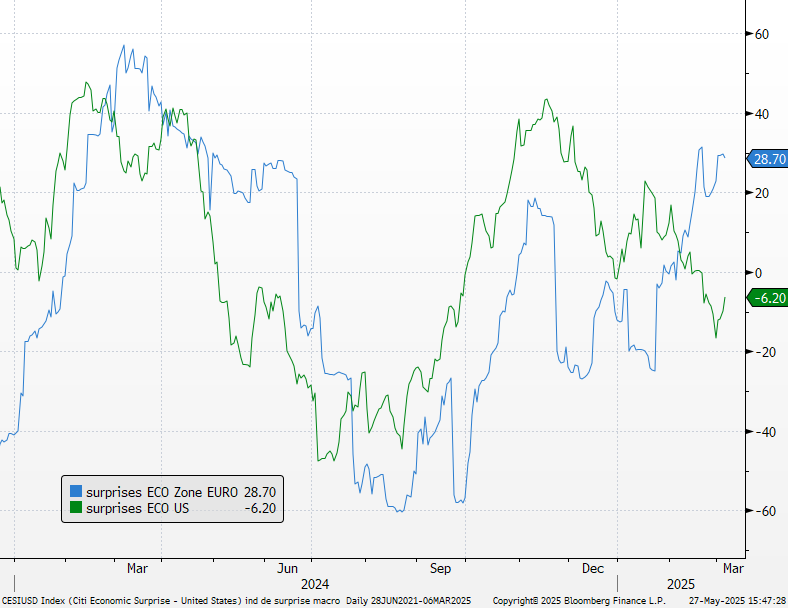

Compte tenu de notre analyse, la zone euro reste à privilégier par rapport aux autres régions. L’Europe apparaît finalement plus résiliente et attractive en termes relatifs. Certes, les conditions financières se sont tendues (distribution de crédit aux entreprises) en ce début d’année, et nous anticipons une croissance faible en zone euro, autour de 0,7 % en 2025, en deçà des prévisions de la BCE et du FMI. Malgré cela, l’assouplissement monétaire, combiné au rebond du pouvoir d’achat des ménages, devrait éviter une dégradation excessive de la croissance cette année. Les surprises économiques restent positives.

Les dépenses de défense auront un impact non négligeable sur la croissance européenne. Selon la Commission européenne, le PIB réel augmenterait de 0,5 % par rapport au scénario de référence d’ici 2028, tandis que le ratio dette publique/PIB de l’UE serait supérieur de 2 points de pourcentage par rapport au scénario de référence d’ici 2028. Le chiffre apparaît modeste par rapport à des lectures académiques américaines qui évalueraient le surplus de croissance à 1 %. Une part plus élevée des dépenses consacrées à la R&D et à l’investissement dans les infrastructures pourrait générer des effets plus positifs sur le PIB à long terme. Cependant, une plus grande part d’importations dans les dépenses de défense (ce qui n’est pas le cas des États-Unis) réduirait la stimulation économique globale.

Indicateurs de surprises économiques

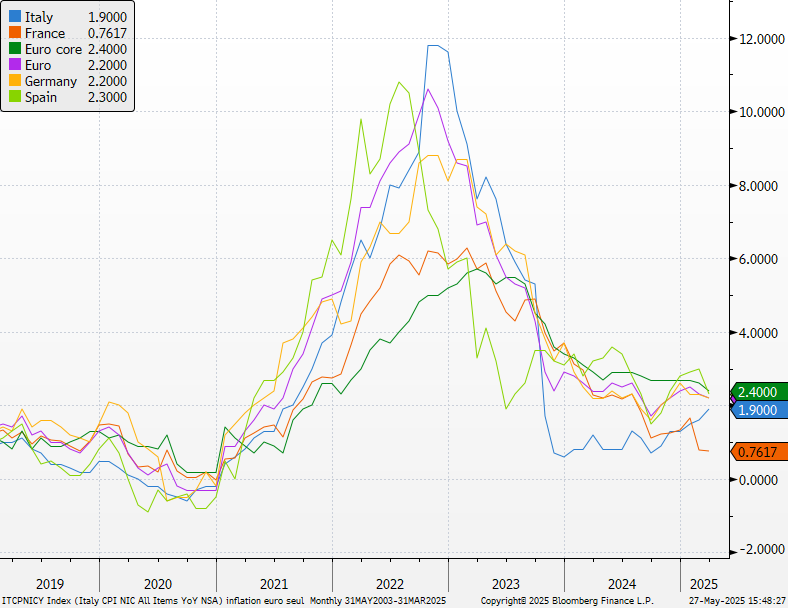

Nous restons toutefois circonspects quant à la vitesse de déploiement de la relance européenne et à ses effets sur la croissance, qui constitueront tout de même un soutien progressif à l’activité économique en fin d’année. Nous pensons que cela ne sera que très légèrement inflationniste — pas de quoi affoler le Conseil des Gouverneurs de la BCE !

Indicateurs d’inflation en Europe

La BCE est prête à adopter une politique accommodante. Nous pensons qu’elle soutiendra également les politiques de défense. Son rôle dans la préservation de l’intégrité européenne devrait aller au-delà de son mandat monétaire. « Nous sommes dans un moment existentiel pour l’Europe », a récemment déclaré Christine Lagarde, appelant à « entamer ensemble cette marche vers l’indépendance, à la fois sur le plan de la défense, de l’énergie, et sur le plan financier et numérique ».

La Banque Centrale Européenne pourrait aller bien plus loin. Nous tablons pour le moment sur une autre baisse de 25 points de base après la baisse du 5 juin, en septembre, pour atteindre un taux terminal de 1,75 %. Une autre baisse reste possible si la situation économique se dégrade du fait de la guerre commerciale (1,5 %). Les soutiens politiques, tant monétaires que budgétaires, continuent de créer un environnement favorable pour le crédit souverain européen.

Nous restons donc positifs sur les obligations de la zone euro et conseillons d’allonger la duration des portefeuilles. Contrairement aux obligations d’État américaines, le Bund allemand reste une valeur refuge de référence. Le niveau de pentification de la courbe protège en partie les taux longs contre des vents contraires.

Taux 10 ans

Le risque politique en France demeure une incertitude persistante, mais nous n’anticipons pas de dégradation tangible à court terme (sauf en cas de nouvelles élections). Nous continuons à privilégier l’Espagne, dont les fondamentaux restent solides. Nous recommandons une exposition partielle au crédit souverain pour bénéficier d’une duration en zone euro.

Spreads France/Espagne

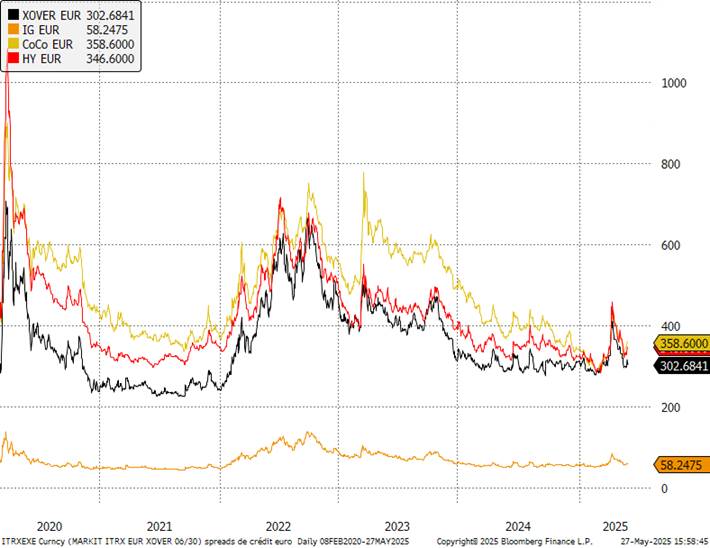

Nous privilégions largement les obligations de qualité en zone euro à court et moyen terme. Les obligations hybrides (qui ont souffert de la volatilité des taux) conservent toute leur attractivité dans un contexte de baisse des taux. Sur le segment high yield, nous restons très sélectifs, mais les conditions s’améliorent largement en termes de financement. La captation d’un rendement substantiel, compte tenu de la baisse tendancielle des taux, est à privilégier. Les banques commerciales devraient maintenir des critères de crédit restrictifs, compte tenu de la faible visibilité, et les refinancements des émetteurs les plus fragiles devraient se complexifier. Les fondamentaux pour le crédit IG en euros restent solides : les spreads du crédit IG en euros sont historiquement bas, proches de leurs niveaux planchers sur dix ans, traduisant une forte demande. Cela s’explique également par la solidité des bilans d’entreprise. Le contexte macroéconomique stable et la résilience de l’économie européenne devraient continuer à soutenir cette classe d’actifs. La BCE détient encore 315,6 milliards d’euros d’obligations d’entreprises via ses programmes d’achats, représentant 27 % du marché éligible. Depuis mars 2023, elle réduit progressivement ses avoirs, mais la pression acheteuse reste soutenue par des investisseurs en quête de rendement. La liquidité ne rémunère plus suffisamment en euros et nous préférons nous positionner sur des durations plus longues.

Spreads de crédit

Concernant les actions, les plans de relance se mettront progressivement en place et les conditions de financement s’amélioreront tout au long de l’année. Les entreprises du MSCI Europe ont jusqu’à présent affiché une hausse de 3,8 % de leurs bénéfices, contre une baisse de 1,4 % attendue, selon les données de Bloomberg Intelligence.

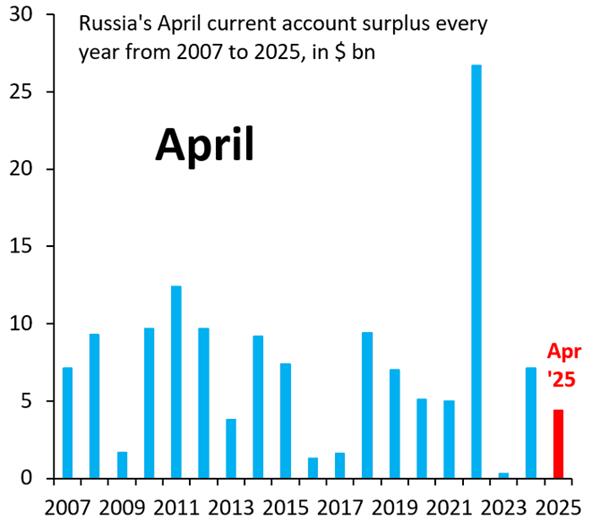

Une accalmie sur le front ukrainien et la perspective d’un accord sur les terres rares pourraient réduire la prime de risque sur la zone. En effet, la baisse du pétrole exerce une pression supplémentaire sur Vladimir Poutine, dont l’excédent courant se réduit.

Excédent courant de la Russie

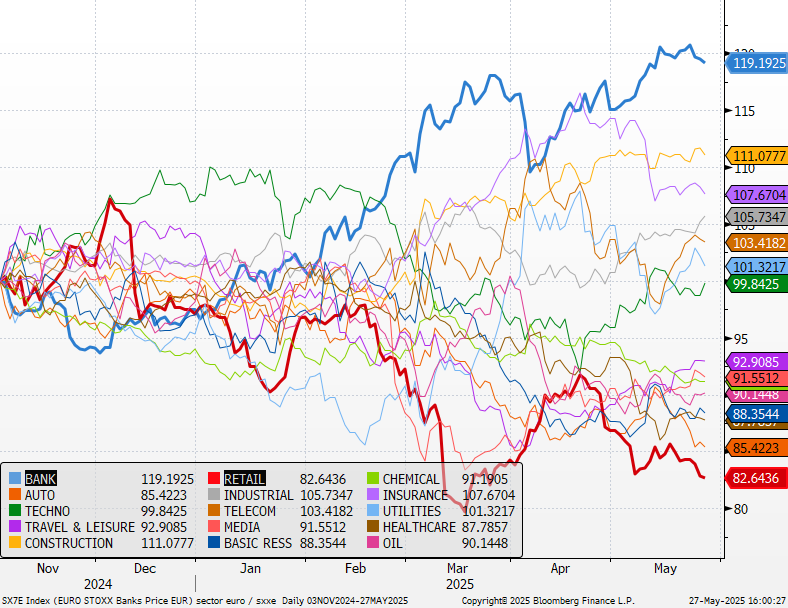

En termes sectoriel, nous maintenons nos convictions positives sur les infrastructures, la construction et la défense. L’Union Européenne prépare un plan de réarmement de 800 milliards d’euros, pouvant porter les dépenses annuelles de défense de 326 milliards à plus de 600 milliards d’euros, si tous les États membres augmentent leurs budgets militaires. Une majorité d’entre eux ont accepté d’activer la clause de dépenses exceptionnelles, leur permettant d’augmenter leurs dépenses militaires de +1,5 % du PIB annuel pendant quatre ans sans enfreindre les règles budgétaires strictes de l’Union. Le secteur bancaire, dont les résultats ont été substantiels, restera l’un des principaux bénéficiaires de l’accélération de la consolidation, malgré un environnement de taux moins attractif. Les valorisations nous semblent cependant excessives, mais devraient le rester. Selon la Commission européenne, le PIB réel augmenterait de 0,5 % par rapport au scénario de référence d’ici 2028, tandis que le ratio dette publique/PIB de l’UE serait supérieur de 2 %. L’intensification des tensions géopolitiques a mis en évidence la nécessité de renforcer les capacités de défense de l’UE. Le paquet Readiness 2030, présenté par la Commission européenne en mars, vise à soutenir l’industrie de défense européenne, à approfondir le marché unique de la défense et à faciliter l’augmentation des dépenses de défense, notamment grâce à une flexibilité budgétaire. Le contexte international étant probablement moins récessif, il convient de privilégier les entreprises exposées à l’économie domestique, notamment le segment des valeurs allemandes, premières bénéficiaires du plan de relance national (en plus des valeurs allemandes moyennes).

Performance relative des secteurs de l’Eurostoxx

Japon : craintes sur l’impact de la hausse des taux

En ce qui concerne les autres zones, beaucoup ont signalé des avancées dans le bras de fer avec l’administration Trump, mais restent sur leurs gardes. Les négociations commerciales bilatérales semblent avoir pris forme en fin de mois, mais les dynamiques sont inégales. Tous, cependant, se tiennent prêts au combat.

Le Japon a initialement montré beaucoup d’entrain pour trouver une issue, mais le ton semble avoir légèrement changé, le gouvernement Ishiba se montrant désormais plus combatif. Le ministre des Finances, Katsunobu Kato, a par exemple révélé aux médias locaux qu’il avait abordé, au cours des discussions, le sujet des milliers de milliards de dollars de Treasuries détenus par le Japon. S’il n’a pas explicitement menacé de les utiliser comme levier de rétorsion, il a précisé que ce portefeuille devait servir de réserve de liquidité en cas d’intervention sur la parité dollar-yen.

Dollar versus Yen

Les derniers indicateurs d’activité montrent une amélioration, avec un PMI composite atteignant 51,2 contre 48,9 en mars. Nous adoptons une position plus neutre sur le pays, qui nous apparaît comme un refuge à l’image de la Suisse. Les salaires réels ont enregistré une légère progression en avril, à +0,6 % sur le mois. La hausse des salaires nominaux devrait se poursuivre au cours des prochains mois, selon le ministère du Travail, en dépit des perturbations liées à la guerre commerciale. La progression des salaires reste également élevée sur les contrats à temps partiel, reflet de tensions persistantes sur le marché de l’emploi. Nous privilégions donc les secteurs liés au marché intérieur.

Face à la crise sur les taux longs, la Banque du Japon devrait stopper pour le moment son programme de hausse des taux, ce qui devrait permettre aux primes de risque de baisser. Depuis la suspension des droits de douane réciproques par les États-Unis, les taux souverains japonais ont fortement rebondi, en raison de la réduction des craintes sur la croissance. Le mouvement a été particulièrement marqué sur la partie longue de la courbe. Si le taux à 10 ans est légèrement remonté au-dessus de 1,5 % (soit son niveau de mars), les taux à 20 et 30 ans ont franchi temporairement les seuils de 2,5 % et 3 %, respectivement. Cela a conduit à une nette pentification de la courbe des taux.

Taux japonais

Pour le gouvernement japonais, cela représente un risque important en matière de soutenabilité de la dette publique. En effet, le pays affiche un stock de dette très élevé (237 % du PIB en 2024, selon les dernières données du FMI), et son refinancement pourrait devenir nettement plus coûteux. Le ministre des Finances a déclaré surveiller la situation de près, craignant que l’augmentation du service de la dette ne vienne contraindre les ressources de l’État à un moment où un renforcement du soutien budgétaire est nécessaire pour répondre aux conséquences de la guerre commerciale.

Pour l’instant, la Banque du Japon fait le choix de la patience, en laissant inchangée sa politique monétaire. Elle préfère attendre de disposer d’une meilleure visibilité sur les conséquences de la guerre commerciale. Les tensions persistent également sur le marché du travail, en raison de la pénurie de main-d’œuvre.

Chine : le levier de la consommation reste à privilégier

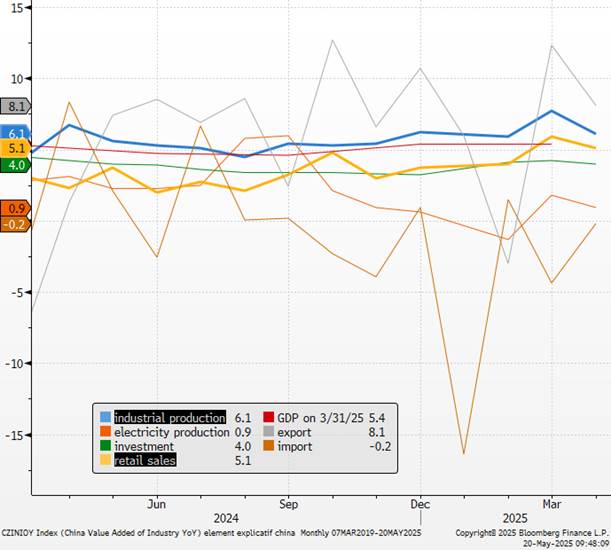

Une part importante de la croissance économique chinoise, soutenue ces dernières années par un appui massif aux industries exportatrices, a été tirée par le commerce extérieur. Face à l’accélération des exportations chinoises, la principale réponse des États-Unis s’est matérialisée par la guerre commerciale menée par Donald Trump.

Après plusieurs semaines d’escalade des tensions entre les deux puissances, l’accord trouvé se révèle finalement plus prometteur qu’attendu. Dans un communiqué commun, Pékin et Washington ont annoncé une suspension temporaire d’une partie de leurs droits de douane respectifs, instaurés récemment, pour une durée de 90 jours à compter du 14 mai. Les tarifs américains à l’encontre de la Chine passeront ainsi de 145 % à 30 %, tandis que ceux appliqués par la Chine aux États-Unis retomberont à 10 % contre 125 %. Ce signal de désescalade permet d’écarter, à court terme, le scénario d’une guerre commerciale plus virulente.

Cependant, les exportations chinoises devraient ralentir sensiblement dans les mois à venir, d’autant que de nombreuses entreprises ont constitué des stocks en amont de la mise en place des barrières tarifaires. Pékin devra donc trouver des relais de croissance domestiques.

Éléments explicatifs de la croissance chinoise

Les autorités chinoises ont clairement changé de ton lors du congrès des « Deux Sessions », en s’engageant à adopter une politique budgétaire plus proactive et une politique monétaire modérément accommodante. L’objectif officiel de croissance de 5 % pour 2025 a été confirmé, mais pour notre part, nous anticipons un chiffre plus proche de 4,6 %.

Même si la Chine fait face à plusieurs défis (endettement public et privé, perte de confiance des ménages, déclin démographique, risques de déflation, déséquilibre entre investissement et consommation), nous pensons que cette guerre commerciale constitue une opportunité pour favoriser une véritable prise de conscience de la nécessité de développer la consommation intérieure.

Les mesures en place devraient créer un effet de richesse via la progression des marchés actions, renforçant ainsi la confiance des consommateurs, l’immobilier restant trop fragile à court terme pour jouer ce rôle.

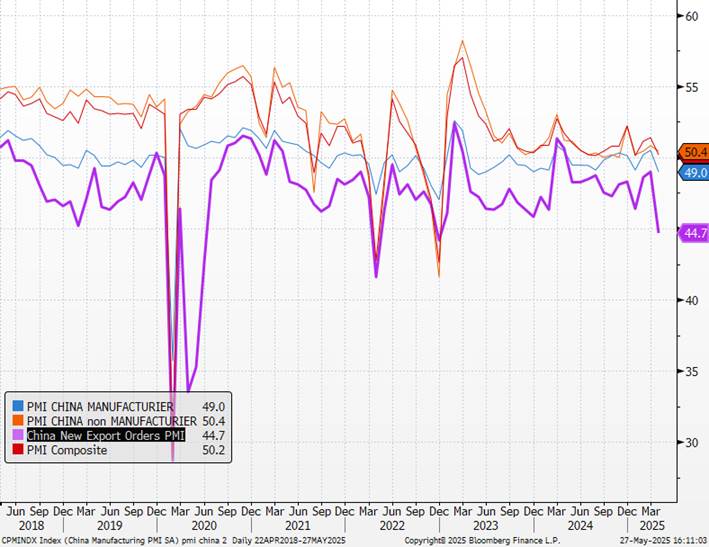

Le repli de l’activité globale, notamment dans l’industrie, s’explique en grande partie par la baisse des carnets de commandes, reflétant une demande intérieure affaiblie et un manque de visibilité sur les perspectives économiques. Les entreprises de services ont également réduit leurs effectifs pour le deuxième mois consécutif afin de contenir la hausse des coûts des intrants.

PMI chinois

Un élément positif mérite toutefois d’être souligné : les dépenses des ménages chinois ont augmenté lors des congés de début mai, signe d’un retour progressif de la confiance et d’une volonté de mettre en place des conditions pour augmenter la consommation interne du pays.

Nous restons donc globalement constructifs sur la Chine, même si la volatilité restera exacerbée par les allers-retours entre tensions et apaisements avec les États-Unis. La principale incertitude réside dans l’attitude de l’Europe. La stratégie de Donald Trump, avec notamment l’instauration du moratoire de 90 jours, semble viser un affaiblissement stratégique de la Chine. Il reste à voir si l’Europe sera amenée — ce qui est probablement un point central des négociations — à choisir son camp et, à son tour, à entrer dans une guerre commerciale, qui serait défavorable aux deux blocs.

Les pays émergents s’adaptent

Les marchés émergents s’adaptent et montrent qu’ils évitent de devenir les otages des tensions géopolitiques. La demande intérieure résiliente dans ces économies et la crédibilité de leurs banques centrales atténuent partiellement l’impact des incertitudes commerciales.

Nous relevons notre opinion sur les pays émergents à neutre, car les négociations commerciales y sont moins complexes, la différence de croissance avec les pays développés ne cesse de s’accroître, et la baisse du dollar devrait leur être bénéfique. Un ralentissement de la croissance des marchés émergents à environ 3,7 % en 2025 reste plus du double de celle des économies avancées. Soutenue par les dépenses budgétaires, la demande intérieure dans les marchés émergents contribue à leur résilience. La consommation et l’investissement se maintiennent bien en Inde et au Brésil. Les obligations émergentes devraient être favorisées du fait de politiques monétaires dorénavant accommodantes et de la baisse du dollar.

Inflation des pays émergents

L’impact des tarifs américains sur les marchés émergents varie considérablement selon les régions. Il dépend à la fois des expositions commerciales directes aux États-Unis, des chaînes d’approvisionnement mondialisées, et de la capacité des pays à rediriger leurs exportations vers d’autres partenaires commerciaux en réponse aux mesures américaines.

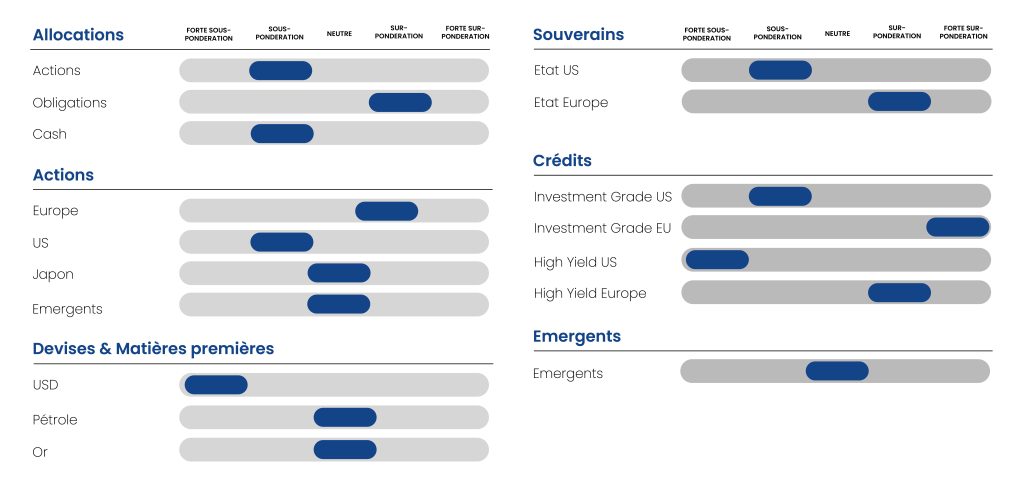

Tableau d’allocation d’actifs

{kind=link}