Les trois informations de la semaine à ne pas manquer et ce que nous en pensons

- Guerre commerciale : le retour des tensions se profile alors qu’expire le premier moratoire de 90 jours.

- Les prix du pétrole remontent, à rebours du nouveau boost à la production de l’OPEP+.

- Malgré la relance monétaire et budgétaire, la Chine peine à sortir de la déflation.

Guerre commerciale : le retour des tensions se profile alors qu’expire le premier moratoire de 90 jours. Si les méfaits restent limités sur les marchés pour le moment, l’affaire est à suivre.

L’actualité aura été chargée cette semaine au plan de la guerre commerciale, sans grande surprise compte tenu de l’expiration le 9 juillet du premier moratoire à l’entrée en vigueur des surtaxes douanières américaines dites « réciproques » (à destination des partenaires commerciaux des Etats-Unis hors Chine), décidé le 9 avril dernier dans le sillage du krach boursier consécutif à Liberation Day.

Ainsi, le 7 juillet :

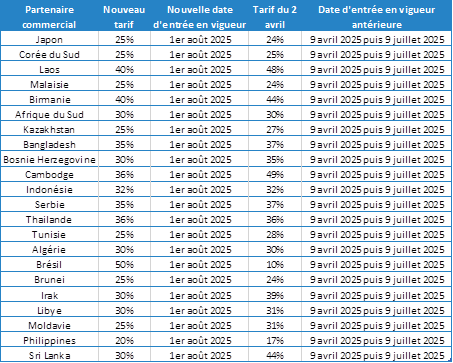

- Donald Trump signe un décret décalant l’expiration du moratoire du 9 juillet au 1er août ; tandis que

- La porte-parole de la Maison Blanche, Karoline Leavitt, indique que l’Administration américaine a notifié un certain nombre de partenaires de l’entrée en vigueur de nouvelles taxes douanières réciproques à compter du 1er août (cf. récapitulatif ci-dessous), sans éliminer pour autant la perspective de la poursuite des négociations bilatérales en la matière.

Récapitulatif des nouveaux tarifs décidés la semaine du 7 juillet 2025

Ces annonces interviennent alors que les anticipations sont fortes concernant de possibles nouveaux accords commerciaux bilatéraux et que des d’informations plus ou moins vérifiées circulent à cet égard. Notons en particulier :

- L’accord de principe du 2 juillet avec le Vietnam incluant des tarifs de 20% sur les exportations depuis le Vietnam vers les Etats-Unis, ce taux étant porté à 40% en cas de suspicion de produits chinois à destination des Etats-Unis en transit via le Vietnam ;

- Les bruits de presse autour d’un possible accord avec l’Union Européenne limitant les tarifs réciproques à 10% ;

- Les menaces de surtaxes additionnelles envers les BRICS (en plus des tarifs réciproques) en cas d’adoption de politiques jugées anti-américaines ;

- Les menaces de tarifs sectoriels, en particulier : 50% sur le cuivre évoqué par Donald Trump cette semaine ;

- Les menaces de taxes de 35 % sur les produits importés du Canada hors USMCA.

Tarifs américains effectifs moyens

Notre avis : Le dénouement de la guerre commerciale déclenchée par les Etats-Unis reste un pivot du scénario de 2025.

- A court-terme, le marché fait fi des risques que représente l’exacerbation de la fragmentation géoéconomique mondiale (choc d’offre inflationniste aux Etats-Unis, choc de demande déflationniste en Zone Euro et en Chine). En effet, depuis le début de l’année, les données macroéconomiques sont brouillées par un très fort mouvement de stockage américain en anticipation de l’entrée en vigueur des surtaxes douanières. Les données avancées à notre disposition montrent d’ailleurs que cette tendance a pu se poursuivre au 2T25, décalant les éventuels méfaits sur les résultats des entreprises au 2S25. Nous restons attentifs car à cet horizon, la combinaison du ralentissement de la consommation américaine et du déstockage pourrait bien assombrir les perspectives de résultats corporate.

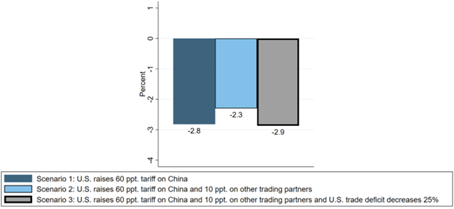

- A long-terme, malgré tous les défis que représente la modélisation des effets macroéconomiques de la guerre commerciale, gardons tout de même à l’esprit que la mondialisation des échanges a été un pilier du développement de la richesse des nations. Dans ce sens, l’exacerbation de la fragmentation, si elle peut se comprendre dans la perspective d’un regain de souveraineté industrielle, reste en revanche délétère pour la croissance mondiale.

Variation du PIB américain à long-terme sous 3 scénarii de guerre commerciale

Variation du PIB reel, en %, par rapport à un contrefactuel sans guerre commerciale

Les prix du pétrole remontent, à rebours du nouveau boost à la production de l’OPEP+.

Le 5 juillet, 8 pays membres de l’OPEP+ (Arabie Saoudite, Russie, Irak, Emirats-Arabes-Unis, Kuwait, Kazakhstan, Algérie et Oman) ont annoncé augmenter à nouveau leurs quotas mensuels de production, accélérant la remontée de l’approvisionnement mondial. Cette hausse a continué de s’inscrire dans le sillage de la volonté des membres de l’alliance de regagner des parts de marché alors que les baisses volontaires intervenues dès 2022 afin de soutenir les prix n’étaient plus respectées de tous. Dans le détail :

- La hausse de la production pour août 2025 est de 548 000 barils/jour ;

- Elle fait suite aux hausses successives de 138 000 barils/jour en avril et 411 000 barils/jour chaque mois de mai à juillet inclus ;

- Pour septembre, les bruits de presse évoquent une nouvelle hausse de la production de 550 000 barils/jour (décision à venir le 3 août), annulant les baisses volontaires de 2,2 millions barils/jour décidées en 2022 (source oilandgas360.com) ;

- En septembre, les mêmes sources évoquent la possible hausse du quota de production spécifique aux Emirats-Arabes-Unis de 300 000 barils initialement prévue pour septembre 2026 ;

- Au-delà des développements cités supra, il restera à l’OPEP+ de statuer ou non sur la décision toujours en vigueur de baisser la production de 3,7 millions barils/jour, décision qui arrive pour le moment à échéance fin 2026.

Quoi qu’il en soit, la combinaison de la hausse de la production de l’OPEP+ et des craintes concernant la demande mondiale en lien avec la guerre commerciale n’a pas contribué à la baisse des prix du pétrole cette semaine (cf. ci-dessous).

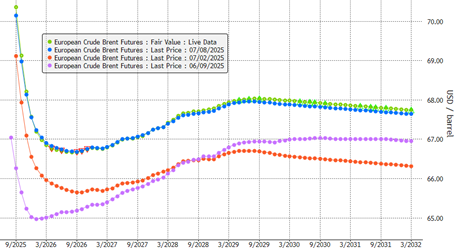

Courbes futures des prix du Brent à différentes dates indiquées

En USD/BBL

C’est plutôt le phénomène inverse que l’on a observé, tiré par :

- Le retour des attaques Houthis en Mer Rouge contre les bâtiments de commerce ;

- La révision baissière des niveaux de production de schiste américain pour 2025 et 2026 par l’Energy Information Administration (producteurs peu enclins à faire redémarrer le forage dans le contexte actuel de prix, cf. ci-dessous). Sur ce point, notons que si l’agence revoit le prix du baril marginalement à la hausse en 2025 (Brent + 3 USD/BBL versus prévisions de juin 2025), c’est du fait de la dégradation du conflit moyen-oriental (Iran/Israël, désormais en pause). En revanche, cela ne remet aucunement en cause sa vue moyen-terme consistant à souligner le biais baissier sur les prix compte tenu du risque de sur-approvisionnement (Brent à 58 USD/BBL en 2026, – 11 USD/BBL sur un an, avant même l’annonce de ce weekend de l’OPEP+).

Synthèse du Short Term Energy Outlook de juillet 2025

Notre avis : Nous continuons de penser que le pétrole va désormais pâtir de la combinaison de la hausse de la production et de la dégradation de la demande mondiale en lien avec le ralentissement macroéconomique global provoqué par la guerre commerciale. Dans ce contexte, notre prévision de prix autour de 65 USD/BBL en 2025 hors prime de risque géopolitique reste inchangée. Dans l’intervalle, la fébrilité reste d’actualité compte tenu du niveau élevé d’incertitude (en particulier, sur les fronts de la géopolitique moyen-orientale et de la guerre commerciale).

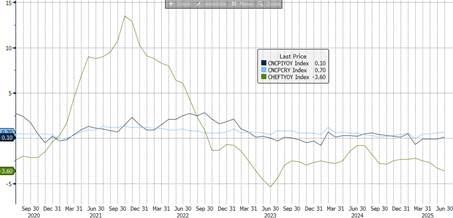

Malgré la relance monétaire et budgétaire, la Chine peine à sortir de la déflation.

Cette semaine, les chiffres de l’inflation pour le mois de juin 2025 en Chine ont continué de montrer une économie empêtrée dans la déflation. Dans le détail : la hausse des prix à la consommation sur un an atteint + 0,1 % au total (indice core, excluant les prix les plus volatils de l’alimentation et de l’énergie à + 0,7 % sur un an), tandis que les prix à la production restent en baisse de 3,6 % sur un an (cf. ci-dessous).

Indices des prix à la consommation et à la production en Chine

En bleu foncé : indice total des prix à la consummation;en bleu clair : indice core des prix à la consummation ; en vert : indice des prix à la production ;en glissement annuel, en %

Ces chiffres interviennent alors que :

- Le gouvernement chinois a annoncé plusieurs mesures de soutien à la consommation (subventions à l’échange de biens de consommation durable ou à l’achat de véhicules électriques par exemple), et d’autres visant à limiter les surcapacités de certains secteurs (notamment, photovoltaïque, acier, cimenteries) ;

- La PBOC s’est engagée à assouplir les conditions de crédit afin de booster la demande intérieure (baisse du taux de réserve obligatoire des grandes banques commerciales du pays et baisses des taux de crédit prime en mai).

Notre avis : Le gouvernement chinois a pris la mesure du risque que représente la guerre commerciale déclenchée par Donald Trump pour son économie. Il dissémine ainsi ses mesures de soutien au fur et à mesure de la constatation des événements que ce soit en matière de performance macroéconomique ou de conjoncture internationale. Cela étant, nous ne perdons pas de vue que le soutien monétaire et budgétaire chinois reste soumis à des contraintes. Pour le premier, la PBOC doit jongler entre relance du crédit et limitation de la dépréciation du change d’une part et de la dégradation des marges nettes d’intérêt des banques commerciales d’autre part. Pour le second, le niveau de dette publique reste préoccupant, et la crise immobilière pas encore entièrement résorbée. Au total, pas de modification de notre avis : nous restons neutre sur la zone.

{kind=link}