1. Le FED reste en mode « risk management » pour le moment, et les investisseurs en mode « risk on »

2. Toujours aux Etats-Unis, les effets économiques positifs de l’OBBBA ne parviendraient pas à compenser le choc combiné de la guerre commerciale et de la lutte anti-immigration à moyen terme. Pour juger de la santé de l’économie, le devenir de la consommation reste encore la meilleure boussole.

3. Statu quo sur les taux BoE et BoJ au bal des banquiers centraux de septembre 2025.

1. Le FED reste en mode « risk management » pour le moment, et les investisseurs en mode « risk on »

Au FOMC de septembre, le FED a redémarré son cycle de baisse des taux en annonçant une baisse très largement anticipée de 25 pbs du taux des FED Funds, les portant dans l’intervalle 4 % / 4,25 %. La banque centrale américaine justifie cette décision essentiellement par la bascule de l’équilibre des risques vers davantage de risques baissiers sur le marché du travail. Néanmoins, les risques haussiers sur l’inflation, alimentés par la guerre commerciale, n’ont pas disparu et restent dans le viseur de l’institution, qui table tout de même pour le moment sur des hausses de prix temporaires plutôt que durables.

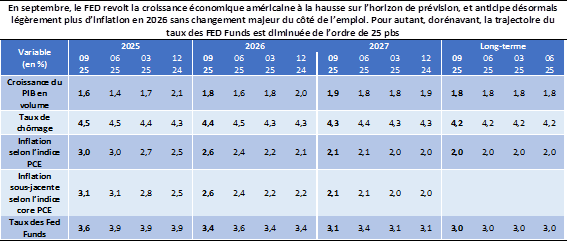

Le FOMC de septembre était également l’occasion pour le FED de présenter une nouvelle synthèse des projections macroéconomiques (SEP, cf. ci-dessous).

SEP de septembre 2025 et comparaison avec les projections passées

De la conférence de presse de J. Powell, nous retenons plusieurs éléments saillants explicatifs de l’orientation actuelle de la politique monétaire du FED, en particulier :

- La méthode de conduite de la politique monétaire n’évolue pas, en tout cas à court-terme, tant que J. Powell est Président du FED, et reste guidée par la compréhension de la conjoncture économique à partir du triptyque des statistiques au fur et à mesure de leur publication, de l’évolution des perspectives économiques et de l’équilibre des risques sur le double mandat du FED de maximisation de l’emploi et de stabilité des prix. A cet égard, la politique du FED « is not on a preset course ».

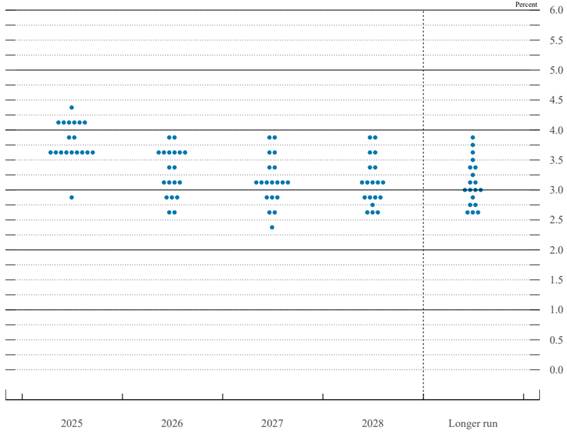

- L’explication de la dispersion des opinions au sein du FOMC, illustrée par la forme du « dots plot » (cf. ci-dessous) est à chercher du côté de la difficulté de l’environnement actuel, particulièrement incertain compte tenu des politiques économiques déployées par l’administration américaine, plutôt que du côté de potentielles dissensions au sein du comité de politique monétaire du FED. D’ailleurs, à cet égard, la décision du jour a été prise à l’unanimité des participants hors Stephen Miran, qui penchait plutôt pour une baisse de 50 pbs dès à présent, et 150 pbs en cumul d’ici la fin 2025.

- Le choix de la baisse de 25 pbs ce mois-ci répondait à une approche de gestion du risque, « risk management », comme l’a expliqué Powell. L’économie reste en bonne forme (cf. révision haussière de la projection de croissance au sein du SEP), l’équilibre « curieux » atteint sur le marché de l’emploi par la double baisse de l’offre et de la demande de travail maintient artificiellement le taux de chômage (cf. prévision quasi-inchangée du chômage au sein du SEP) sans pour autant empêcher la bascule du nombre de créations mensuelles d’emploi en-deçà de son point mort, mais les risques inflationnistes restent présents (cf. révision haussière de l’inflation au sein du SEP et prix des biens en hausse sur un an).

- En réponse aux interrogations concernant l’indépendance du FED depuis l’intégration de Stephen Miran au sein du FOMC alors même qu’il a gardé son poste de Président du Council of Economic Advisors au sein de la Maison Blanche, J. Powell explique que le FED continuera de travailler à la réalisation de son double mandat de maximisation de l’emploi et de stabilité des prix à partir de la compréhension de l’état de l’économie, « the DNA of the institution », en dehors de toute autre considération. Il ne commente pas non plus les attaques de Scott Bessent concernant la nécessité de diligenter une revue indépendante du FED. Il rappelle en revanche que l’institution vient tout juste de conduire une revue stratégique de la méthode de conduite de la politique monétaire et qu’elle essaie toujours d’améliorer ses processus internes.

- Enfin, à l’évocation d’un troisième mandat du FED de maîtrise des taux à long-terme, une idée reprise récemment par Stephen Miran et Scott Bessent, J. Powell indique qu’il s’agirait surtout du résultat à moyen-terme, de la réalisation du double mandat de stabilité des prix et de maximisation de l’emploi. Il ne s’agit donc pas de mettre en œuvre de nouvelles actions pour y parvenir.

Dots plot

Notre avis :

La décision du FED de baisser le taux des FED Funds de 25 pbs en septembre était largement attendue. C’était également l’évolution que nous anticipions. Pour la suite, une cassure claire apparaît avec l’intégration de Stephen Miran au sein du FOMC et l’apparition au sein du dots plot de la volonté d’un des participants de voir les taux directeurs atteindre 2,75 % / 3 % dès la fin 2025 (probablement celle de Stephen Miran). Il semble donc aujourd’hui, que l’orientation des taux directeurs du FED sera bien plus fortement baissière en 2026, lorsque le mandat de J. Powell aura expiré et lorsque le FOMC affichera une image plus favorable aux volontés de la Maison Blanche. Pour la fin 2025, en revanche, la posture graduelle et prudente du FED devrait perdurer. Ainsi, nous pensons toujours que la barre des 4 % du taux des FED Funds sera franchie à la baisse d’ici fin 2025. Le Nowcast de la croissance du PIB réel pour le 3T25 produit par le FED d’Atlanta restant très robuste (+ 3,3 % en variation trimestrielle annualisée au 17/09) et la consommation continuant de tenir (surprise à la hausse des ventes au détail au mois d’août cette semaine), nous tablons toujours sur une baisse supplémentaire de 25 pbs du taux des FED Funds, plutôt en décembre. Mais tout nouveau dérapage sur les chiffres de l’emploi remettrait la baisse de 25 pbs de plus sur le devant de la scène, baisse aujourd’hui à nouveau anticipée par les marchés et prévue par le SEP.

Pour les investisseurs, cette décision ouvre la voie à un potentiel cycle de baisse de taux plus marqué au cours des 18 prochains mois. Le 10 ans américain est passé en-dessous de 4% à deux reprises au cours des 7 derniers jours et s’établit à 4,10% au 18.09.25. Depuis le début de l’année le 10 ans US s’est détendu de 47 pbs, et le taux hypothécaire US à 30 ans de 90 pbs. Ceci dit cette baisse n’a pas été de nature à redynamiser le marché immobilier résidentiel : en juillet, 4 millions de maisons en rythme annualisé ajusté de la saison sur le marché secondaire ont changé de main contre une moyenne de 5,5 millions en 2016/2021. Si Main Street reste encore contraint par les conditions financières, Wall Street anticipe déjà un probable redémarrage de l’activité des constructeurs de maisons et des distributeurs spécialisés de la rénovation. Lowe’s et Home Depot traitent quasiment à leur plus haut niveau en bourse, tandis que la valorisation (P/E) des plus grands constructeurs de maisons aux Etats-Unis est au plus haut depuis 2017 à 14x, signe d’un espoir naissant d’une hausse de leur bénéfice.

2. Toujours aux Etats-Unis, les effets économiques positifs de l’OBBBA ne parviendraient pas à compenser le choc combiné de la guerre commerciale et de la lutte anti-immigration à moyen-terme. Pour juger de la santé de l’économie, le devenir de la consommation reste encore la meilleure boussole.

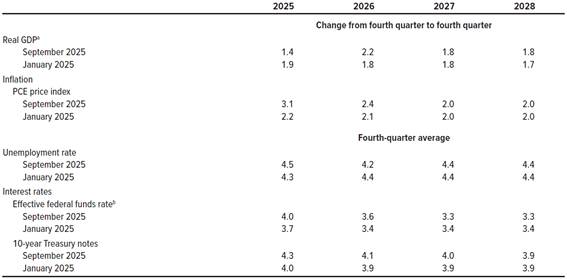

En septembre, le Congressional Budget Office (CBO), agence non-partisane d’analyse rattachée au Congrès américain, publiait la mise à jour de ses perspectives économiques pour les trois prochaines années, y intégrant les nouveaux tarifs douaniers décidés par l’administration américaine en vigueur au 19/08, les développements administratifs en date du 28/08 et les développements économiques et lois en place au 2/9. Cette mise à jour intermédiaire intervient en plus de la révision annuelle, avec publication de projections à dix ans, prévue début 2026.

Les principales évolutions macroéconomiques présentées par le CBO sont le fait de la promulgation de la One Big Beautiful Bill Act (OBBBA) cet été, des hausses de tarifs décidées par l’administration Trump depuis le 2/4 et de la baisse de l’immigration nette. Plus précisément :

- En 2025, le CBO révise la croissance du PIB réel de 0,5 point en baisse, à + 1,4 % alors que la guerre commerciale et la baisse de l’immigration nette l’emportent sur les effets d’entraînement du budget.

- A l’inverse, en 2026, l’effet d’entraînement du budget (pérennisation des provisions du Tax Cuts and Jobs Act de 2017 ; incitations au retour à l’emploi pour les bénéficiaires de Medicaid et du Supplemental Nutrition Assistance Programboostant l’offre de travail) prend le dessus par rapport à la baisse de l’immigration nette. La baisse de l’incertitude entourant la guerre commerciale est également un contributeur positif. Ainsi, la croissance du PIB réel l’année prochaine est révisée de 0,4 point en hausse, à + 2,2 %.

- En 2027 et 2028, la croissance retrouve la tendance du scénario de janvier. L’impulsion budgétaire apportée par l’OBBBA se tasse, la hausse du déficit et de la dette publique créé un effet d’éviction sur le surplus d’investissement privé initialement généré, tandis que le choc d’offre représenté par la baisse de l’immigration nette est compensé par la hausse de la production domestique du fait des relocalisations facilitées par la guerre commerciale. Au total, en 2028, la croissance du PIB réel n’est que de 0,1 point supérieure à celle présentée dans le scénario de janvier, à + 1,8 %.

- Enfin, le CBO anticipe un retour plus lent de l’inflation à la cible de 2 % du FED du fait des chocs d’offre que représentent la guerre commerciale et la baisse de l’immigration nette, et en corolaire, des taux ponctuellement plus élevés en 2025 et 2026 face à la reflation.

Prévisions économiques du CBO de septembre 2025 et évolutions par rapport à janvier 2025

En %

Notes : (a) Les valeurs réelles correspondent aux valeurs nominales ajustées de l’inflation ; (b) Le taux d’intérêt médian que les institutions financières appliquent aux prêts au jour le jour de leurs réserves monétaires. Source :CBO, « CBO’s current view of the economy from 2025 to 2028 », septembre 2025.

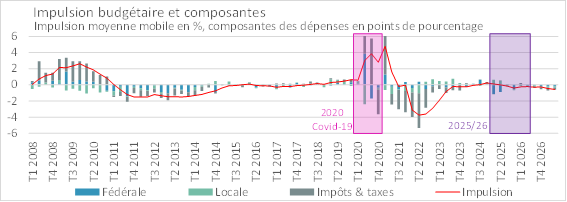

Les conclusions du CBO sont en ligne avec les dernières analyses du Hutchins Center on Fiscal & Monetary Policy, de la Brookings Institution, organisation non-gouvernementale de Washington D.C. dont la mission est de conduire des recherches et analyses non-partisanes dans le but d’améliorer politique et gouvernance aux niveaux local, national et mondial. Ces derniers mettaient à jour fin août leur indice de l’impulsion budgétaire américaine à la lumière de la promulgation de l’OBBBA. Ils estiment que l’impulsion budgétaire américaine resterait négative sur leur horizon de prévision (3T25 à 2T27 inclus) malgré une contribution légèrement positive de l’OBBBA à la croissance du PIB réel, de + 0,22 point en 2025 et + 0,31 point en 2026 par rapport au contrefactuel sans OBBBA. Ils indiquent également que les barrières douanières et que la baisse des subventions fédérales aux universités coûteraient 0,5 point de PIB chaque année.

Mesure de l’impulsion budgétaire américaine, par composante

Note : Les analyses du Hutchins Center incluent les effets de la politique budgétaire discrétionnaire et des stabilisateurs automatiques mais ne tiennent pas compte des effets multiplicateurs ; une impulsion négative résulte d’une politique budgétaire pesant sur la croissance ; après le 3T25 inclus, les chiffres correspondent à des projections. Source : Hutchins Center « Fiscal Impact Measure », mise à jour du 29/8/2025.

Notre avis :

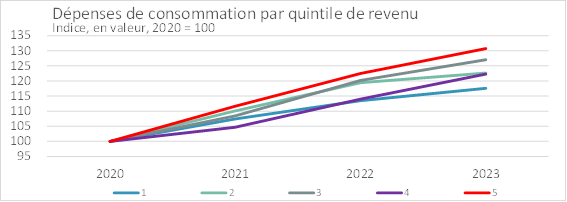

En septembre 2025, la croissance économique américaine reste solide : la baisse du PIB réel au 1T25 (- 0,5 % en variation trimestrielle annualisée), du fait d’une hausse sans précédent des importations en anticipation de l’introduction des droits de douane, a été plus que compensée au 2T25 (+3,3 % en deuxième estimation), tandis que les dernières statistiques restent vigoureuses (Nowcast du PIB du FED d’Atlanta pour le 3T25 à + 3,3 % au 17/09). Pour le moment, la demande intérieure privée, en particulier la consommation des ménages reste vigoureuse et même si elle a ralenti, elle continue d’être le principal contributeur positif à la croissance (hors variation de stocks, volatile par nature, et agissant en tandem avec le commerce extérieur). Pour la suite, les premières analyses à notre disposition autour de l’OBBBA relativise ses effets positifs sur la croissance à terme. En fait, pour juger de la robustesse de la croissance économique américaine, mieux vaut plutôt s’intéresser à la santé de la consommation des ménages, pilier du PIB. Et à y regarder de plus près, la composition de la consommation, particulièrement tirée par celle des ménages les plus aisés (cf. graphique ci-dessous pour les données du BLS jusqu’en 2023, analyse Moody’s pour des données plus récentes), et les enquêtes auprès des consommateurs du FED de New York (cf. ci-dessous également), interrogent sur sa solidité pour la suite.

Evolution de la consommation des ménages américains par catégorie de revenu

Note : 1 = 20 % des ménages les plus pauvres, 5 = 20 % des ménages les plus aisés. Source : Bureau of Labor Statistics via base de données du FED de Saint Louis, dernière donnée disponible pour 2023.

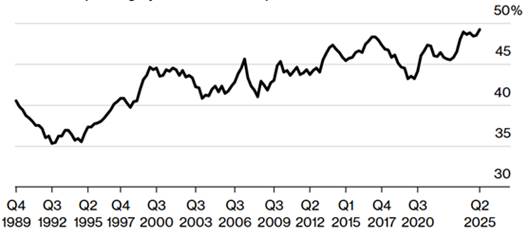

Part de la consommation attribuable aux 10 % des ménages les plus aisés

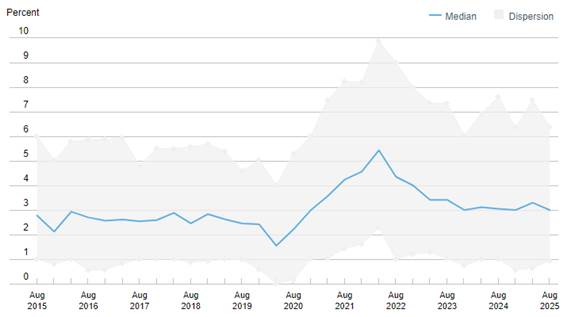

Enquête auprès des ménages, intentions de dépenses

Variation médiane prévue des dépenses des ménages au cours des douze prochains mois, en %

Dans le brouillard créé par le caractère disruptif des politiques de l’administration Trump (guerre commerciale sans précédent depuis la deuxième guerre mondiale, lutte anti-immigration, volonté d’abaisser les taux d’intérêt à tout prix), et après des années d’inflation récalcitrante, il ne vaudrait mieux pas pour l’économie américaine que la consommation des ménages ne se transforme en une victime parfaite.

Le consommateur américain, dont le pouvoir d’achat reste sous pression après l’épisode inflationniste de 2022/2024 et le resserrement des conditions financières, dépense autrement. Walmart et Costco font partie des grands gagnants de cette situation, leurs modèles d’affaires basé sur la recherche du prix le plus bas pour le premier et le meilleur rapport qualité/prix pour le second permettent à leurs marques distributeur de gagner des parts de marché sur les grandes marques. A titre d’exemple, depuis fin 2021, P&G progresse de 6% contre +76% et +126% pour Costco et Walmart en $ div. réinvestis. Depuis le début de l’année, cet écart de performance persiste : -4% pour P&G, +4% et +16% pour Costco et Walmart. La baisse de taux ne devrait pas changer dramatiquement les nouvelles habitudes des consommateurs américains pour les produits achetés au quotidien en grande surface.

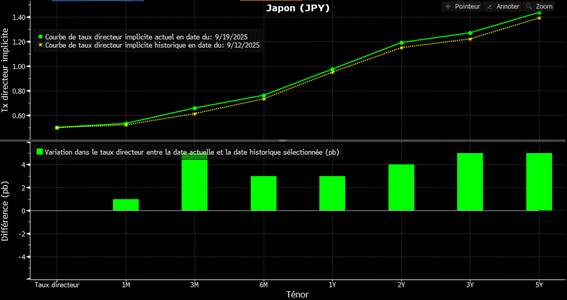

3. Statu quo sur les taux BoE et BoJ au bal des banquiers centraux de septembre 2025.

Au comité de politique monétaire de septembre (le 18/9), la Banque d’Angleterre (BoE) a annoncé maintenir son principal taux directeur (Bank Rate) inchangé à 4 %. Cette décision n’a pas été prise à l’unanimité des membres du comité puisque deux personnes (sur 9) ont indiqué être plutôt favorables à une baisse du taux de 25 pbs pour le porter à 3,75 %. Egalement à l’occasion de la réunion de septembre, la BoE a pris la décision d’abaisser le rythme du Quantitative Tightening (QT) en cours.

La décision de la BoE émane de l’analyse que fait l’institution des progrès sur le chemin de la désinflation, en particulier, de l’équilibre des risques haussiers sur l’inflation et baissiers sur la demande.

- En août, l’inflation des prix à la consommation s’établissait à 3,8 %, toujours très éloignée de l’objectif des 2 % de la banque centrale. Cette inflation était attendue en légère accélération en septembre, avant de reprendre le chemin de la baisse. La décélération des revalorisations salariales (dans le secteur privé, + 4,7 % sur un an pour les trois mois se terminant en juillet, contre + 4,8 % auparavant) était vue comme une bonne nouvelle, permettant de contrecarrer l’inflation récalcitrante en particulier du côté des prix de l’alimentation (+ 5,1 % sur un an en août). Néanmoins, l’équilibre des risques restait haussier car certains indicateurs d’anticipations d’inflation étaient également en hausse.

- Pour autant, la croissance économique restait atone (malgré une surprise à la hausse de la croissance du PIB au 2T25, à + 0,3 % contre + 0,1 % attendu), la confiance des agents économiques faible, et le marché de l’emploi mal orienté. Compte tenu des délais de transmission des décisions de politique monétaire à l’économie réelle, le caractère restrictif de la politique monétaire passée continuait de peser sur la demande, contribuant au processus désinflationniste.

Enfin, le comité de politique monétaire de la BoE estimait qu’une approche graduelle et prudente de la poursuite de la baisse des taux restait appropriée compte tenu du contexte, que les décisions continueraient d’être prises réunion après réunion, au fur et à mesure de la publication de statistiques macroéconomiques et dépendraient de la poursuite de la désinflation.

Du côté de la Banque du Japon (BoJ) qui réunissait son comité de politique monétaire vendredi 19/9, le statu quo sur les taux a également été décidé, le taux directeur de l’institution se maintenant à 0,5 %. Là-aussi la décision n’aura pas été unanime : deux des 9 membres du comité de politique monétaire auraient plutôt préféré une hausse du taux de 25 pbs dans le sillage d’une croissance plutôt résiliente au 2T25 (+ 0,5 % en variation trimestrielle, en deuxième estimation, contre + 0,3 % estimé initialement) et d’une inflation toujours récalcitrante (dans l’intervalle + 2,5 % à + 3 % sur un an du fait de la répercussion des hausses de salaires dans les prix de vente d’une part, et de prix de l’alimentation élevés d’autre part). A notre avis, deux raisons expliquent la pause.

- D’abord, comme souligné par la BoJ, les perspectives économiques restent atones et la croissance est attendue en modération, dans le sillage de la guerre commerciale et du choc en retour sur les profits des entreprises. Egalement, la hausse des prix de l’alimentation devrait s’amenuiser, permettant à l’inflation de décélérer.

- Ensuite, l’incertitude de politique économique est forte au Japon, depuis la démission du Premier Ministre Shigeru Ishiba début septembre. Le Liberal Democratic Party (LDP) au pouvoir devrait élire le nouveau Premier Ministre le 4 octobre, de quoi clarifier les orientations économiques à venir.

Notre avis :

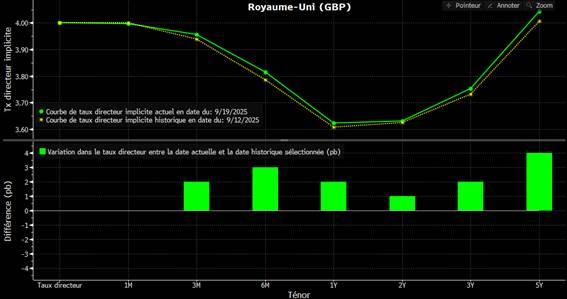

Les décisions de politique monétaire de la BoE et la BoJ en septembre sont en ligne avec nos projections de taux directeurs pour la fin 2025 au Royaume-Uni et au Japon. Pour la suite, l’absence de consensus au sein des deux comités de politique monétaire ancre à notre avis la prudence et l’approche graduelle des deux institutions. Nous continuons de penser que la baisse de taux supplémentaire de 25 pbs de la BoE qu’anticipent par moment les marchés (cf. ci-dessous) n’est pas garantie. A l’inverse, côté BoJ, alors que l’accord commercial bilatéral entre le Japon et les Etats-Unis a tout de même abaissé le niveau d’incertitude, que la croissance tient, que l’inflation reste élevée, et que la BoJ anticipe un rebond économique après une période de tassement, une hausse supplémentaire de 25 pbs du taux directeur d’ici la fin de l’année nous paraît désormais possible.

La bourse anglaise FTSE 100 dont les entreprises sont largement ouvertes sur l’extérieur ne partage pas les mêmes difficultés que l’économie domestique anglaise. Alors que le FTSE 100 progresse de 25% en $ et 16% en GBP depuis le début de l’année, la BoE, 10x plus petite que la BCE en terme de bilan, manque d’outils pour redynamiser l’économie anglaise confrontée à une inflation récalcitrante, un 10 ans souverain à 4,7%, une balance courante négative de 2,1% et un ratio de dette publique/PIB de près de 100%.

Taux directeurs implicites au Royaume-Uni et au Japon

En %

{kind=link}