La semaine dernière, les Etats-Unis et le Royaume-Uni ont conclu des partenariats commerciaux et des projets d’investissements. Dans le cadre de ce nouveau deal, les Etats-Unis et le Royaume-Uni entérinent un partenariat resserré sur le nucléaire civil, appelé Atlantic Partnership for Advanced Nuclear Energy. Parmi l’ensemble des collaborations des entreprises de la filière nucléaire, X-Energy (concepteur américain de réacteurs nucléaires modulaires) et Centrica, énergéticien britannique, s’associent pour installer 12 réacteurs modulaires avancés (AMR[1]) d’une capacité de 960 MW au Royaume-Uni. L’objectif de l’Etat Britannique est de passer d’une capacité nucléaire de 6 GW actuellement à 24 GW à horizon 2050.

En Europe, dans un contexte de transition vers une énergie décarbonnée portée par l’éolien et le solaire, qui ont l’inconvénient d’être onéreux et intermittents, le marché de l’électricité est sous tension et grippe la croissance de l’économie européenne. Depuis 2022, un choc d’offre exacerbe ce déséquilibre. Il est dû au renchérissement du prix du gaz en conséquence de la guerre en Ukraine, de la hausse des taux, qui pénalise les énergies renouvelables et d’une réduction des subventions (arbitrage en faveur de la défense).

Outre-Atlantique, le marché de l’électricité est également sous tension et vit un choc de demande lié à l’explosion de la demande des centres de données. Selon plusieurs sources, la demande d’électricité des centres de données pourrait représenter 12% de la demande totale en 2028 contre 4,4% en 2023.

Jusqu’à maintenant, l’évolution de la demande d’électricité était fonction de la croissance et notamment de l’industrie (lourde et manufacturière, transport, air conditionné, chauffage, etc.). Les énergéticiens avaient des opportunités de croissance essentiellement dans les pays émergents et en développement. La hausse projetée de la demande d’électricité pour la production de services immatériels comme les chatbots, la production artificielle d’images, de vidéos, ou encore pour l’entrainement des IAs des robots autonomes, constitue donc une rupture économique majeure.

La production de services immatériels est devenue un vorace consommateur d’électricité : un centre de donnée moderne nécessite une puissance pouvant aller jusqu’à 1 GW. Si dans la vieille Europe industrielle, le prix de l’électricité est principalement un frein à la croissance, aux Etats-Unis, de nombreuses initiatives sont mises en œuvre afin que cette commodité, dont l’invention remonte au XIXème siècle, reste abondante. Pour l’instant, l’explosion du prix de marché de l’électricité, auquel se fournissent les opérateurs de centre de données, ne freine pas leurs investissements. Les fournisseurs de services d’IA tablent sur une création de richesse qui suffira largement à payer leur consommation d’électricité. Pour autant, l’administration américaine et les entreprises préparent l’avenir afin de contenir le prix de l’électricité et éviter des répercussions néfastes sur les secteurs de l’économie matérielle. En mai 2025, par exemple, l’administration Trump a signé plusieurs décrets facilitant le développement de la filière nucléaire aux Etats-Unis.

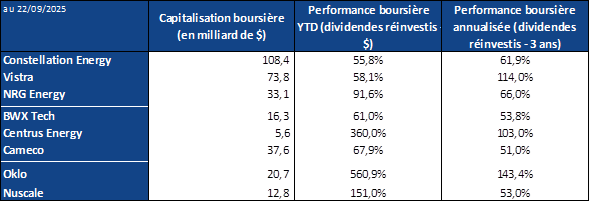

En bourse, trois groupes de valeurs liés à la production d’électricité se distinguent. Tout d’abord, les énergéticiens indépendants comme Constellation Energy ou Vistra qui ont des modèles d’affaires établis avec des centrales électriques traditionnelles (gaz et nucléaire). Ensuite, les entreprises qui conçoivent des réacteurs nucléaires modulaires, un ensemble composé surtout de startups cotées comme Oklo ou Nuscale et non cotées (X-Energy, Kairos Power ou encore Newcleo) mais aussi quelques conglomérats comme Rolls-Royce. Enfin, les valeurs de la filière du nucléaire comme Cameco, producteur canadien d’uranium, Centrus Energy, qui fabrique des centrifugeuses pour enrichir l’uranium ou encore BWX Technologies, fabricant d’équipements destinés à l’industrie nucléaire civile et de défense.

- La consommation électrique d’un centre de donnée d’IA

Le 21 août 2025, Google a divulgué qu’une requête d’IA (prompt) médiane sur Gemini consommait 0,24 Wh d’électricité, soit la consommation électrique d’un micro-onde durant 1 seconde. L’usage des IAs serait donc comparable à une action quotidienne anodine. Plus en détail, le processeur/accélérateur (chez Google, un TPU) consomme 58% de l’électricité, le processeur central 25%, le reste 17% (équipement de backup : 10%, système de refroidissement et conversion d’énergie : 7%). Il est vrai que certaines requêtes pour la génération d’image sont beaucoup plus énergivores, tout comme la phase d’entrainement d’une IA qui peut durer plusieurs mois, mais le prompt médian sur Gemini est 33x moins énergivore en mai 2025 par rapport à mai 2024 grâce à des optimisations du modèle, du logiciel mais aussi des bons technologiques en matière de processeurs.

Les centres de données en construction peuvent consommer jusqu’à 1 GW, soit 10x plus que la plupart des centres de données existants. D’une certaine manière, les gains de productivité énergétique sont aussitôt réinvestis pour des nouvelles capacités.

- Les énergéticiens profitent de ce boom

Entre 2005 et 2020, la consommation d’électricité aux Etats-Unis a très peu progressé. Par contre, elle devrait progresser de 1,7% entre 2020 et 2026 en rythme annualisé. Sur cette période, la plupart de la hausse de la demande provient du secteur « commercial » qui inclut les centres de données selon l’EIA, avec 200 Mds de kWh, contre 125 Mds de kWh annuels pour le secteur industriel. Cette hausse de la demande correspond à 37 centrales électriques d’une capacité de 1 GW tournant en continu. Le BCG prévoit que les centres de données consommeront entre 335 et 390 Mds de kWh en 2030, soit 7,5% de la consommation électrique américaine contre 126 Mds de kWh en 2022 (2,5% de la consommation américaine). Deloitte estime même qu’en 2035, les centres de données nécessiteront une capacité électrique de 176 GW.

Les énergéticiens indépendants qui bénéficient d’un prix de marché de l’électricité et des coûts de production les plus compétitifs, profitent de cette aubaine. Vistra et Constellation Energy les deux plus grands exploitants indépendants de centrales nucléaires, en sont deux exemples. S’agissant des nouvelles capacités nécessaires pour répondre à la demande, les énergéticiens nouent des contrats de long-terme dans lesquels les clients s’engagent sur des volumes d’achat. Par exemple, Entergy et Meta ont noué un accord où Entergy construira 3 centrales à gaz d’une capacité de 2,26 GW pour un centre de données de 10 Mds$ en Louisiane. Meta a payé en avance pour réserver les turbines et le réseau et accepte de payer un montant minimum durant 15 ans à Entergy.

- Les SMR : une innovation de rupture dans le nucléaire

Un Small Modular Reactor est un réacteur nucléaire de petite taille, dont les éléments sont assemblés en série dans une usine. En réalité ce même genre de réacteur nucléaire a été développé et est en usage régulier dans les sous-marins à propulsion nucléaire ou certains brise-glaces russes. Le réacteur nucléaire des sous-marins Le Triomphant a par exemple une puissance de 150 MW et les SMR en développement auraient une capacité jusqu’à quelques centaines de MW. A ce jour, deux SMRs opérationnels existent en Chine et Russie arctique. L’intérêt de cette technologie est qu’elle pourrait coûter beaucoup moins cher, être plus rapide et moins incertaine à déployer que les grands réacteurs nucléaires de nouvelle génération de 1,6 GW, qui connaissent de nombreux surcoûts et déboires (cf EPR Flamanville dont les coûts estimés étaient de 3 Mds€ en 2006 alors que le coût total a été de 24 Mds€, coût total d’Hinckley Point de 50 Mds€, coût total de la centrale nucléaire Vogtle en Georgie est de 37 Mds$ sur 15 ans). L’inconvénient est que la logistique du combustible serait moins centralisée, et qu’il faudrait fabriquer en grand volume ces SMR pour compenser la perte d’économie d’échelle des gros réacteurs.

L’entreprise américaine NuScale a investi depuis sa création en 2007, 1,8 Mds pour développer le NuScale Power Module de 77 MW, qui est le premier et le seul SMR certifié par la US Nuclear Regulatory Commission. Le SMR de Nuscale fait partie des 50 design de SMR existant. D’autres concepteurs existent comme Oklo coté au NYSE et des entreprises privées comme X-Energy et Kairos Power, financés en partie par le Who’s who de la tech américaine. En Europe Rolls-Royce a une petite activité SMR qui ne génère pas de CA, son SMR en conception a une capacité de 470 MW.

Fort de ces enseignements, investir sur des entreprises dont l’activité ne dépend que du succès commercial de leur SMR serait très audacieux à ce stade. En revanche, investir sur un conglomérat ou un énergéticien bien établi, qui tire profit du contexte actuel, qui développe ou exploitera demain les SMR, pourrait être judicieux, tout en ayant en tête que ces entreprises sont relativement dépendantes du prix de l’électricité qui reste une commodité dans un secteur particulièrement intensif en capital. Le secteur est par ailleurs fortement régulé pour des questions de sécurité nationale.

[1] AMR (Advanced Nuclear Reactors) ou SMR (Small Modular Reactor) sont des réacteurs nucléaires de petite dimension par rapport aux réacteurs nucléaires classiques. Bien que leur puissance est de quelques centaines de MW vs 1.6 GW pour un réacteur traditionnel moderne, leur avantage réside dans leur processus de fabrication qui, une fois mis à l’échelle, permet d’être compétitif avec les réacteurs traditionnels.

{kind=link}