- Etats-Unis : le chemin de la baisse des taux s’annonce accidenté

- La BNS en pause à 0 %

- Tableau contrasté des indicateurs avancés de l’activité en Zone Euro

Etats-Unis : le chemin de la baisse des taux s’annonce accidenté

Après la baisse du taux des FED Funds de 25 pbs largement anticipée par les marchés la semaine dernière, trois éléments sont venus perturber le semblant de consensus atteint en faveur de la reprise du cycle d’assouplissement monétaire au FOMC de septembre.

- Les interventions des différents membres du FOMC dans la presse illustrant la diversité des points de vue autour du diagnostic porté sur la conjoncture américaine, entre risque de reprise de l’inflation requérant le maintien d’une approche prudente à la baisse des taux d’une part, et détérioration supplémentaire du marché du travail nécessitant la poursuite des baisses rapides, d’autre part. Ainsi, cette semaine, dans le camp des « Colombes » nous pouvons reprendre les interventions de Stephen Miran (Gouverneur) et Michelle Bowman (Vice-Présidente à la supervision) ; dans le camp des « Faucons », celles de Beth Hammack (présidente du FED de Cleveland) et Raphael Bostic (président du FED d’Atlanta) et pour ceux présentant une posture plus neutre et particulièrement attentive aux données pour la suite, celle d’Alberto Musalem (président du FED de Saint Louis).

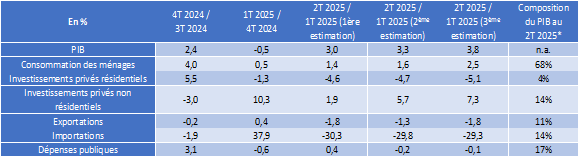

- La forte révision à la hausse de la croissance réelle du PIB au 2T25, à + 3,8 % en variation trimestrielle annualisée (contre + 3,3 % auparavant), essentiellement tirée par la revue à la hausse de la demande intérieure privée (en hausse de 4,6 % au final contre 3,5 % en deuxième estimation), en particulier la consommation des ménages (+ 2,5 % contre + 1,6 %) et l’investissement privé non résidentiel (+ 7,3 % contre + 5,7 %), preuve de plus s’il en fallait de la résistance renouvelée de l’économie américaine.

- Le retour de la guerre commerciale sur le devant de la scène avec l’annonce fracassante de Donald Trump en fin de semaine de tarifs de 100 % sur les médicaments, 50 % sur l’ameublement, et 25 % sur les poids lourds sans précisions sur les modalités d’application pour les pays ayant déjà signé des accords commerciaux avec les Etats-Unis. Cette nouvelle escalade de l’affrontement affaiblit l’hypothèse fondamentale du FED selon laquelle la hausse des prix liée à l’introduction des droits de douane ne serait que temporaire, sans pour autant totalement l’éliminer à ce stade. Plus que jamais, la dépendance aux données dans la conduite de la politique monétaire va donc continuer de s’appliquer.

Evolution de la croissance américaine en volume par principaux postes au fil des dernières publications

* En valeur. La présence de résidus statistiques explique que la somme ne soit pas égale à 100%. Source : Bureau of Economic Analysis, au 25/09/2025.

Notre avis : Après la forte chute des taux souverains américains en anticipation des baisses de taux directeurs à venir, la semaine dernière aura été marquée par l’effet inverse. La hausse s’établit ainsi à près de 8 pbs pour l’UST 2 ans à la clôture du jeudi 25/09 (vs. clôture du vendredi 19/09), respectivement + 5 pbs pour l’UST 10 ans. La réaction récente des marchés n’est pas surprenante selon nous, et s’inscrit en cohérence avec nos dernières prévisions de taux d’intérêt pour les Etats-Unis à fin 2025 (FED Funds dans l’intervalle 3,5 % à 4 %, UST 10 ans à 4,25 %).

La BNS en pause à 0 %

Lors de son comité de politique monétaire de septembre, la Banque Nationale Suisse (BNS) a maintenu son taux directeur inchangé à 0 %.

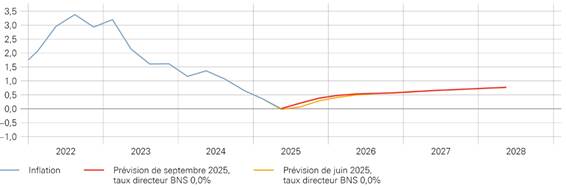

Prévisions d’inflation de la BNS

Variation en % de l’indice des prix à la consommation par rapport à l’année précédente

- L’institution monétaire de Zurich considère que les pressions inflationnistes n’ont pas réellement changé depuis le 2T25 malgré une légère hausse durant l’été tirée par l’accélération des prix dans les secteurs du tourisme et pour les biens importés.

- Notons également que les Etats-Unis imposent désormais des barrières douanières aux importations suisses, parmi les plus défavorables au monde(les exportations suisses vers les Etats-Unis sont soumises à 39 % de droits de douane), et que les dernières annonces de l’administration américaine concernant le secteur pharmaceutique ne sont pas de nature à arranger les choses.

Notre avis : Les perspectives économiques de la Suisse se sont assombries du fait des de la guerre commerciale avec les Etats-Unis. Ainsi, la BNS devrait maintenir son taux directeur à 0 % pour longtemps. Une nouvelle baisse des taux ne peut être exclue compte tenu du fort niveau d’incertitude. En revanche, elle n’est pas à l’ordre du jour du fait des risques qu’elle représente et de l’expérience récente (en particulier, pertes aux bilans des institutions financières, notamment de la banque centrale, en cas de remontée des taux). Un autre levier que pourrait activer la BNS est celui du taux de change afin de limiter la hausse du CHF dans le but de maintenir la stabilité des prix (objectif d’inflation inférieur à 2 % sans tomber en territoire négatif, selon le mandat exact de l’institution). Du côté des marchés, dans la matinée du vendredi 26/09, les regards étaient plutôt tournés vers les valeurs pharmaceutiques helvètes qui ont semblé résister aux annonces de la Maison Blanche en matière douanière (Roche + 0 % sur un jour en cours de séance, respectivement Novartis + 0,3 %). La perspective d’investissements directs de ces entreprises sur le territoire américain pour se prémunir des nouvelles taxes pourrait bien devenir réelle, avec des effets délétères sur le PIB suisse. Affaire à suivre.

Tableau contrasté des indicateurs avancés de l’activité en Zone Euro

Si la semaine aura été relativement calme au plan des statistiques macroéconomiques en Zone Euro, elle était en revanche chargée en enquêtes et autres indicateurs avancés de la conjoncture, permettant de se projeter sur la suite des événements sur le Vieux Continent. Deux enquêtes en particulier nous ont semblé assombrir le tableau relativement résilient dépeint par la BCE en septembre :

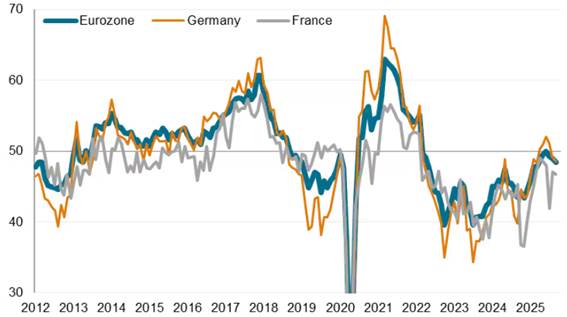

- Les enquêtes flash PMI. L’indicateur composite pour la Zone Euro atteint un point haut de 16 mois à 51,2 (pour rappel, indicateur > 50 = expansion de l’activité), tiré plus particulièrement par les services tandis que le secteur de l’industrie manufacturière décélère du fait des baisses des ventes à l’exportation, tout en restant en territoire d’expansion. Mais à y regarder de plus près, la divergence des perspectives de part et d’autre du Rhin se sont encore creusées, tandis qu’ailleurs en Europe, la croissance semble désormais se modérer. Ainsi, en Allemagne, l’activité accélère à un plus haut de 16 mois (Flash PMI composite à 52,4), ce qui contraste fortement avec la France, où l’indicateur composite de l’activité s’ancre désormais fermement en contraction, à un plus bas de 5 mois (Flash PMI composite à 48,4).

Indicateurs PMI des nouvelles commandes à l’exportation

Indices, 50+ = expansion

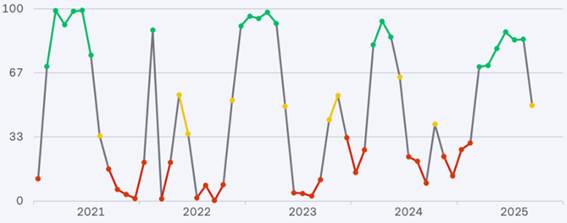

- L’enquête IFO du climat des affaires en Allemagne. L’indice du climat des affaires baisse, atteignant 88,7. Dans l’industrie, les anticipations se détériorent et le dynamisme du secteur des biens d’équipements qui prévalait jusqu’à présent semble désormais se tasser. Dans les services, la détérioration est encore plus marquée, en particulier dans le transport et la logistique.

Feu tricolore du cycle économique allemand

Probabilité mensuelle d’expansion économique*, en %

* Evolutions mensuelles de l’indicateur du climat des affaires traduites en une probabilité d’occurrence d’un des deux régimes cycliques d’expansion ou de contraction à partir d’un modèle de Markov. Probabilité > 66% = régime d’expansion en vert ; <33% = contraction en rouge. Source : IFO, septembre 2025.

Notre avis : Le tableau contrasté des enquêtes avancées de septembre rappelle le défi auquel doit faire face l’économie de la Zone Euro dans le contexte de la guerre commerciale et de la perte de marchés à l’export. Aussi, la conjoncture française est préoccupante compte tenu d’une situation politique loin d’être stabilisée. S’il nous paraît prématuré de faire évoluer nos anticipations en matière de taux d’intérêt pour la fin de l’année, car l’effet de balancier sur la croissance était à prévoir compte tenu des fortes perturbations statistiques du premier semestre (fortes commandes à l’exportation en anticipation de l’entrée en vigueur des droits de douane), la surveillance des données à venir reste clé pour déceler tout éventuel décrochage au-delà de ce qui est en fait déjà intégré.

{kind=link}