- Républicains et Démocrates ne sont pas parvenus à s’entendre sur une loi permettant de prolonger le financement de l’administration américaine au-delà de la fin de l’année fiscale (le 30/09)

- Par conséquent, l’administration américaine fonctionne au ralenti à partir d’aujourd’hui, ses employés, occupant des fonctions considérées comme non-essentielles, étant mis au chômage technique (cf. ci-dessous)

- Il ne s’agit pas du premier « Shutdown » sous présidence Trump : en 2018/2019 parti d’un désaccord autour du financement du mur anti-immigration, le « Shutdown » avait duré 35 jours

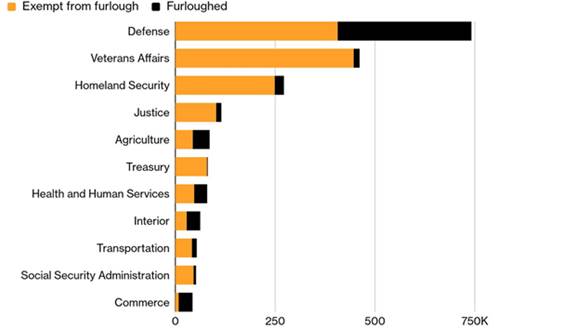

Les plans de continuité d’activité des agences fédérales américaines indiquent que le tiers des employés seront mis au chômage technique cette fois-ci, moins que traditionnellement (plutôt 4/10)

Statut des fonctionnaires (au chômage technique ou non)

En nombre

Notre avis

. Historiquement, les effets économiques et financiers des « Shutdowns » ont été limités. Cela étant, plus ils durent, plus leurs effets augmentent. Ainsi, le Congressional Budget Office chiffre la perte de PIB en 2019 liée au dernier « Shutdown » à 0,02%. Quant aux marchés actions, si une hausse de la volatilité peut accompagner ces périodes de tension politique et budgétaire, les contre-performances sont souvent rattrapées une fois une loi de financement consensuelle votée

. La situation actuelle pourrait s’avérer plus difficile pour essentiellement deux raisons : d’abord, l’administration Trump a menacé d’utiliser la période pour accélérer les vagues de licenciements déjà commencées dans la fonction publique ; ensuite, alors que le FED maintient son approche dépendante aux données pour la conduite de sa politique monétaire, le retard à la publication des données clés de l’emploi (initialement prévu ce vendredi 3/10) et de l’inflation (15/10) du fait du « Shutdown » pourrait bien compliquer l’accomplissement de sa mission

. Sur les marchés, les principales réactions à attendre à notre avis incluent :

– Poursuite de la dépréciation du Dollar

– Poursuite de la hausse de l’Or ;

– Fébrilité sur les taux souverains américains (à l’image ce jour, de l’importance donnée aux chiffres de l’emploi de l’ADP – baisse des créations d’emploi de 32k postes, contre hausse de 45k prévue par les économistes interrogés par le Wall Street Journal – entraînant la baisse des taux US)

– Fébrilité sur les marchés d’actions tiraillés entre poursuite de la hausse des valorisations dans le sillage des baisses de taux, et impacts sectoriels divers (négatifs par exemple, pour les entreprises sensibles à la commande publique – défense, construction, utilities)

{kind=link}