LES VALEURS DE SANTÉ BOOSTÉES PAR LE DEAL PFIZER ?

Aux Etats-Unis, les grands laboratoires et leurs fournisseurs décollent.

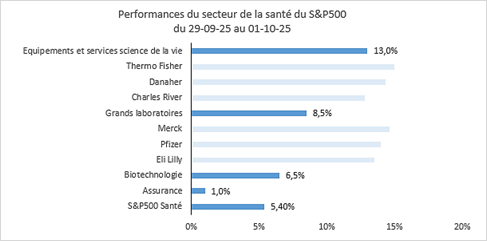

ACTIONS AMÉRICAINES

Le 31-07-2025, Trump avait enjoint les grands laboratoires pharmaceutiques à fortement baisser le prix de leurs médicaments sous peine de droits douanes de 100% à partir du 30-09-2025.

Le 30-09-2025 et le 01-10-2025, le secteur de la santé s’est réveillé en bourse après la nouvelle d’un deal entre l’administration américaine et Pfizer sur les prix, puis une pause dans l’implémentation des droits de douanes afin de négocier des deals avec les autres grands laboratoires.

Le secteur de la santé du S&P500 a progressé de 5,4% alors que le S&P500 a progressé de 0,8% en euros.

Parmi les meilleures performances on retrouve les grands laboratoires pharmaceutiques et leurs équipementiers et fournisseurs de services.

Le deal de Pfizer donne confiance aux investisseurs qu’un terrain d’entente est possible pour les autres grands laboratoires.

Après deux années de sous performance (+2.75% pour le S&P500 Santé et +44% pour le S&P500) et une forte décote (PE12 prochains mois de 17.4x pour le S&P500 Santé et 22.8x pour le S&P500) la baisse des taux pourraient être un autre élément favorable au secteur en boostant le financement des entreprises de biotechnologie et les fusions et acquisitions dans ce secteur.

Quelles implications de l’accord de Pfizer pour les valeurs européennes de la santé ?

ACTIONS EUROPÉENNES

Le secteur pharmaceutique a affiché mercredi sa plus forte hausse intraday depuis 5 ans (tiré parSanofi +8.4%, Merck +10% ou encore AstraZeneca +11.6%), porté par l’optimisme que l’accord Pfizer ouvre la voie à des accords similaires pour les sociétés européennes.

Un tel accord, avec notamment un délai de grâce de 3 ans concernant les droits de douane, doit donc, selon Donald Trump, servir de modèle : la Maison Blanche a ainsi annoncé une pause dans l’instauration de tarifs de 100% sur les produits pharmaceutiques importés dans l’attente d’accords bilatéraux avec les sociétés concernées.

Certes le marché anticipait déjà des exemptions, notamment pour les laboratoires engagés dans de nouveaux sites de productions américains, donc l’impact direct peut sembler limité mais cela lève, selon nous, une partie de l’incertitude qui pesait sur le secteur.

Encouragés à poursuivre leurs dialogues avec le gouvernement américain, les laboratoires européens devraient être en mesure d’acter des solutions constructives dans les prochaines semaines, autant de newsflows rassurants à attendre donc.

Est-ce, pour autant, un point d’inflexion pour ce secteur, très sous-détenu par les investisseurs depuis 2022, et qui sous-performe encore le marché de plus de 12% YTD ?

Si le scenario du pire semble actuellement écarté, la valorisation du secteur interpelle : l’indice Stoxx Europe 600 Health Care se traite avec une décote de 25% par rapport à son PER historique, ce qui n’est arrivé que deux fois en 17 ans (lors de la crise financière 2008 et pendant le covid)

Dans un tel contexte, une forte sous-pondération du secteur, comme c’est le cas dans la plupart des portefeuilles généralistes, nous semble moins justifiée, même si un certain nombre d’incertitudes demeurent (notamment sur la régulation des prix des médicaments).

Parmi les titres à revisiter, nous estimons que les cas d’investissement sont particulièrement intéressants parmi les groupes de Life Science/Bioprocessing (les deux Sartorius sont des pure players, l’exposition au segment est significative chez l’allemand Merck KGaA). Une clarification sur les prix pourrait stimuler de nouveau le segment des biotech et permettre un meilleur déploiement des dépenses R&D ; enfin, ces groupes devraient être parmi les gagnants de la relocalisation qui soutiendra la demande d’équipements au moins pour les 5 prochaines années.

{kind=link}